2022.02.03 NEW

高校で金融教育がスタート! 「投資は難しくてわからない」では置いていかれるかも?

社会人になって、はじめて保険に入るときやNISAやiDeCo(個人型確定拠出年金)、企業型確定拠出年金などの資産運用を始めるとき、何から始めたらいいのか迷った経験はないだろうか。どのように知識を得ればよいかもわからなかったり、やろうと思いつつ放置してしまったりしている人も少なくないだろう。しかし、これからの高校生は、こうした疑問を学校の授業で学ぶようになることをご存じだろうか。

2022年4月から、新しい指導要領に基づいた高校家庭科の授業が始まり、その中で、高校生が金融教育の授業を受けることになる。家庭科の授業といえば裁縫や調理実習が思い浮かぶが、今後は投資信託など、基本的な金融商品の特徴も高校で学ぶことになるのだ。

そこで今回は、これからの高校生がどのような金融教育を受けるのかを知ると同時に、自身の金融リテラシーを見つめ直し、ゆとりある老後のために何をしたらいいのか考えてみよう。

なぜ高校でお金について学ぶのか

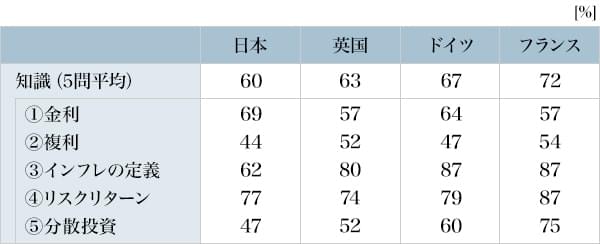

金融広報中央委員会が公表している「金融リテラシー調査 2019年」によると、日本人の金融リテラシーは、世界の主要国と比較して低いことがわかる。金融知識に関する共通の正誤問題を、英国、ドイツ、フランスと比較したところ、設問によってバラつきがあるものの、5問の平均正答率は日本が60%で、4カ国中で最も低かった(図1)。

出典:金融広報中央委員会「金融リテラシー調査 2019年」をもとに編集部作成

全国の18歳~79歳の男女25,000名を対象にしたインターネット・モニター調査。2019年3月1日~3月20日に実施。

また、日本人は投資より貯蓄を好む傾向があるが、日本では低金利が長く続いており、預貯金だけでは老後資金は心もとない。さらに、終身雇用や退職金が見込めない環境で働く人もいる中、ゆとりある老後生活を手に入れるためには個人での資産形成が重要になってくる。こうした背景などから、政府は税金面で優遇が受けられるNISAやiDeCoなどの制度を導入し、個人の資産形成を後押ししている。

その他にも、近年は特殊詐欺の手口が多様化するなど、金融トラブルの被害が高水準で推移していることや、2022年4月から成人年齢が18歳に引き下げられることから、政府としても若年期からの金融リテラシー向上の必要性を課題に掲げている。先述の調査でも、金融リテラシーが高い人ほど金融トラブルの被害に遭いにくいといった結果が得られており、金融知識を学ぶ意義は大きい。

将来の資産形成や金融トラブル回避に役立てるためにも、高校生のうちから正しい金融知識を段階的に身に付ける必要がある。

高校生は金融教育でどんなことを学ぶ?

では、高校生は授業でどのようなことを学ぶのだろうか。2022年度から実施される「高等学校学習指導要領」を見てみると、以下のような記載がある。

家計の構造や生活における経済と社会との関わり、家計管理について理解すること

家計管理については収支バランスの重要性とともに、リスク管理も踏まえた家計管理の基本について理解できるようにする。その際、生涯を見通した経済計画を立てるには、教育資金、住宅取得、老後の備えの他にも、事故や病気、失業などリスクへの対応が必要であることを取り上げ、預貯金、民間保険、株式、債券、投資信託等の基本的な金融商品の特徴(メリット・デメリット)、資産形成の視点にも触れるようにする。

生涯を見通した生活における経済の管理や計画の重要性について、ライフステージや社会保障制度などと関連付けて考察すること

各ライフステージの特徴と課題、家族構成や収入・支出の変化、生涯の賃金や働き方、社会保障制度などと関連付けながら考えることができるようにする。また、将来を見通して、事故や病気、失業、災害などの不可避的なリスクや、年金生活へのリスクに備えた経済的準備としての資金計画を具体的な事例を通して考察できるようにする。

出典:文部科学省「【家庭編】高等学校学習指導要領(平成30年告示)解説」より抜粋

実際の授業では、たとえば、給与明細を教材にして、可処分所得や非消費支出など、家計の構造や収支のバランスについても扱った上で、高校卒業後の進路や職業も含めた生活設計に基づいて、具体的にシミュレーションすることも想定されている。また、たとえば、ライフステージに応じた住居の計画を立てるための学習では、住宅ローンに関する費用と家計管理を関連付けるなど、多くの人がいずれ経験するライフイベントに備えた知識も学ぶようだ。

上記は高等学校学習指導要領からうかがえる授業で学ぶ内容だが、金融庁や銀行なども中高生向けの動画やテキストなどをサイト上で公開しており、授業以外でも金融知識について学べるようになっている。

たとえば、金融庁が高校生向けに公開している動画では、家計管理とライフプランニング、使う、貯める・増やす、備える、借りる、金融トラブルのテーマごとに解説している。投資信託では「運用を専門家に任せることができる」「多様な商品から選択できる」「少ない金額から買うことができる」「分散投資をしやすい」といった特徴を紹介している。その上で、収益性や安全性、流動性などは購入する投資信託によって異なるため、「運用している対象をよく確認し、特徴を把握する必要がある」と説くなど、かなり具体的な内容にまで踏み込んでいる。

金融知識を学ぶ意義は大きい

先述の金融リテラシー調査の結果を見ると、正答率が高い人は「家計管理がしっかりしている」「金融商品購入時に他の商品との比較、ウェブサイトでの調査、金融機関等への相談を行い、商品性を理解した上で購入している」「資金計画をたてている」「緊急時の資金的備えを持っている」などの特徴が見られた。その結果、金融トラブルに遭いにくく、さまざまな経済的ショックに対する耐性が強くなると分析されている。

このように、金融リテラシーを高める意義は大きいと言える。高校生が学ぶ内容を参考に、自身に足りない知識を把握し、生活に役立てていくためにも金融知識を学んでみてはいかがだろうか。