2018.11.05 NEW

【人生100年時代】80年代生まれの“人生100年設計”の基本戦略

“人生100年時代”を生きる20~30代。残りの人生はまだまだ長い。我々は、何を知り、何に備えればよいのだろうか。

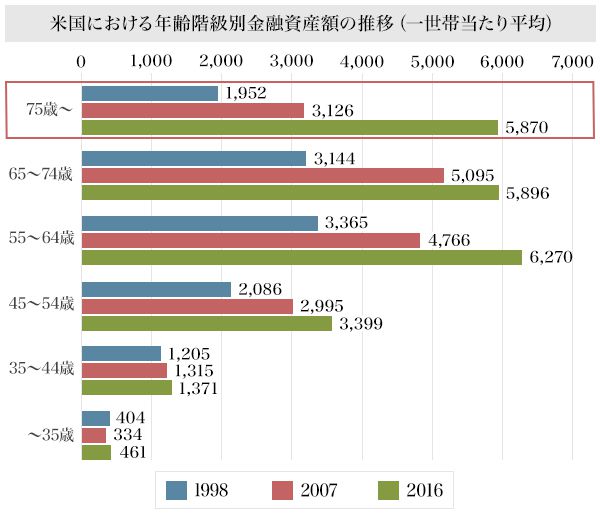

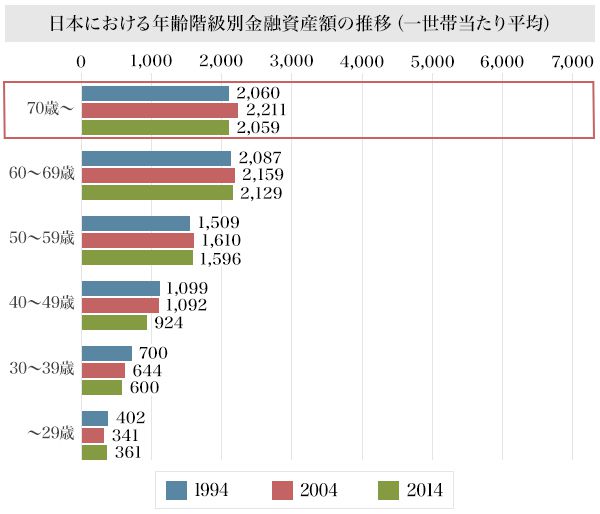

日米の金融資産この20年、日本は横ばい、アメリカは3倍?

失われた10年が、20年になり30年ともいわれるようになった日本経済。その間に、日米の金融資産に大きく差がついていることはご存じだろうか?

金融庁が発表した「高齢社会における金融サービスのあり方(中間的なとりまとめ)(平成30年7月3日)」によると、米国の退職世代と比べると、日本人の同世代の金融資産は半分以下という事実が明らかになっている。

データを見ると、90年代ではわずかではあるが日本がアメリカを上回っている。これは、それまでの日本では銀行預金の金利が高く預金でもお金が増やせたからだ。しかし、その後低金利の時代になったが、なかなか貯蓄から投資へお金がシフトせず、日本の退職世代の金融資産は横ばいとなってしまっている。

一方、アメリカでは投資に対する考えが一般的に根付いていたこともあり、金融資産において投資が占める割合が高く、結果として日本と比べて金融資産が大きく成長することになった。

(※このデータは、一世帯あたりの“平均”金融資産のデータであるため、一部の米国の富裕層が数値を押し上げている部分もある)

出典:金融庁「高齢社会における金融サービスのあり方(中間的なとりまとめ)(平成30年7月3日)」より編集部作成

※米国の金融資産額は各年の円ドル相場の平均を用いて円換算

日本は世界に先駆けて超高齢化社会へと向かっているにもかかわらず、アメリカと比べて老後の資産形成において大きな後れを取っているといえる。

いま“人生100年時代”を迎えた日本の20~30代は、何を知り、何を考えて備えておくべきなのだろうか。

長生きは喜ぶべきことであると同時に、リスクでもある?

人生100年時代を考えるにあたり、まずは「長寿リスク」について押さえておきたい。

厚生労働省が発表している「平成29年簡易生命表」によると、2017年の日本の平均寿命は「男性:81.09歳」「女性:87.26歳」と過去最高を更新したという。さてこの数字を見て、あなたは自分の寿命はどれくらいだと考えるだろうか。家系的に少し早め、少し遅めといった感じで目算を立てたのではないだろうか。

実は、その予想よりもあなたが長生きする可能性は高い。上でいう「平均寿命」とは、2017年の0歳児の平均余命のことだが、統計上あなたはそれよりも長生きする可能性が高い。年齢が上がるほど、「今の年齢+平均余命」は伸びていき、75歳では平均余命は12.18年となり、計算上の寿命は87歳を超えてくることになる。

今後、健康、医療や介護に関する技術などが伸びてくると、さらに寿命が伸びる可能性もある。そんなときに、自分の寿命を過少に評価していると、思いがけず長生きすることでお金が足りなくなってしまうという「長寿リスク」を負うことになる。

長寿リスクに対して“今から”できること

「長寿リスクを背負う現代の“資産形成”で大事なのは、若いうちから対策をしておくこと」と指摘するのは、野村證券営業企画部の中村陽一さんだ。中村さんは『人生100年時代の資産管理術』の翻訳を手がけた人でもあり、米国流の資産形成に詳しい。

ただし中村さんのいう“資産形成”は、いわゆる「投資をしましょう」というだけのステレオタイプの資産形成術とは一線を画しており、若いうちにやっておくべきこととして、次の2点を挙げる。

-

「人的資本」に投資すること

中村さんはまず、「人的資本」に着目すべきだという。

「人的資本」とは人間が持つ知識や技能などの能力のことで「働いて稼ぐ力」と言いかえることができる。経済学では、その価値を高めていくことが将来的な収入や生活の質の向上に繋がる、と考えられている。たとえば、20代で100万円かけて何かの資格を取得したとする。そのおかげで、人的資本の価値が高まり、年収が30万円上がったとしよう。すると月単位で考えるとわずか2.5万円の給料アップだが、10年間では300万円のアップとなる。

たとえば30歳から定年までの30年間、毎年30万円積み上がったら、900万円の差となる。100万円の元手で、30年間で900万円もリターンを得たことになる。

そもそも、若い世代が「金融投資」をしようと思っても、元手となるものが少ない。そこで「人的資本」に着目し、その価値をまずは高めるべきというのだ。収入が増えれば、収支に余裕ができ、金融資本も形成できるようになる。その上で、次のステップを考えておくとよい。

-

少額でも積立型の投資を始めること

ふたつめの「少額でも積立型の投資を始めること」の最大のメリットは、僅かな金額でも若いうちから始めて長期間投資することで複利の恩恵を受けられることにある。

複利の効果についての詳細は、過去扱った記事に委ねるが、簡単に説明すると、たとえば100万円を運用していて、1万円の運用益が出た場合、翌年は101万円に対して、さらに1%の利益が上乗せされていくという仕組みだ。では、年利率1%、毎年36万円(毎月3万円)を30年間積み立てたら、どのぐらいのリターンになるのだろうか。現金のまま積み立てるだけでも1,080万円になるが、わずか年利率1%であっても30年間の複利で運用すると、約1,258万円になり、複利運用で約178万円の利益を得られることになる。このように、複利の効果は、長期間預けるほど発揮されるのだ。

先に述べたように、若いうちは大きく運用するような元手となる金融資産がないことが多い。しかし始めるのが早ければ早いほど「複利」の恩恵を受けられることができる。そのため、人的資本に投資した結果、少し収入に余裕がではじめたら、「つみたてNISA」などで、毎月少額から積み立てて運用するのがよいだろう。

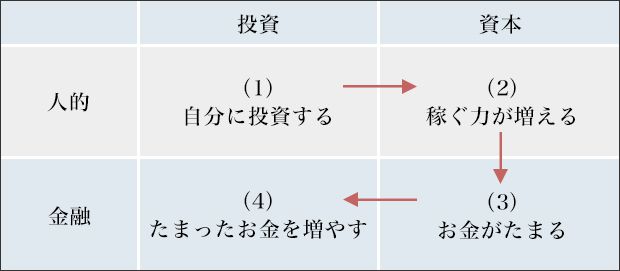

「人的・金融」×「投資・資本」で整理する

さて、ここまでの話を整理してみよう。図2のように、縦軸に「人的・金融」をとり、横軸に「投資・資本」を置く。そうすると、次の4つのステップに整理できることがわかる。

※編集部作成

(1)自分に投資する

(2)稼ぐ力が増える

(3)お金がたまる

(4)たまったお金を増やす

上記の4つの流れに沿って資産形成するだけでも、長寿リスクへの対策になる。

しかし、現在20~30代という若い80年代生まれは、もう1つ「押さえておきたいこと」がある。

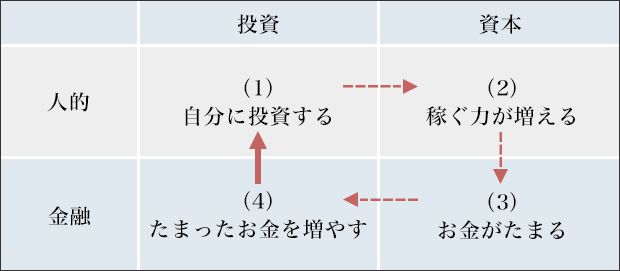

見据えておくべきは「2度目」の自己投資

前述の人的資本に投資するメリットを説明する際、100万円の自己投資をして、30年後には900万円のリターンを得られるというケースの試算を紹介した。

ただし、残念ながら、この時代にそんな甘い話は転がっていない。ドッグイヤーと言われる現代において、今ある人的資本がリタイアまで持つという前提が成り立たないと考えるのが自然だろう。大事なのは、「時代が変化しても稼ぎ続けられる」ように自己投資を繰り返すこと。

とはいえ、いざ「学びなおしたい!」と思ったとしても、そのための資金が必要になる。その際、生活に支障がでない“余裕資金”を準備しておくことが必要になる。その“余裕資金”を生みだす源泉こそが、これまで述べてきた人的投資や金融投資なのだ(図3)。

※編集部作成

従来は、60歳前後で定年を迎えることが多く「リタイア前、リタイア後」というふうに分けることが一般的だった。しかし、現在の20~30代が60歳を迎えるころには「リタイア」という概念がそもそも変化している可能性も大いにある。簡単に言えば、定年という概念がなくなり働き続ける必要があり、そのために自己投資を繰り返す必要があるかもしれないのだ。

そんな不確実性の高い時代に100歳までのお金を考えるならば、人的資本と金融資産への投資を循環させることをあらかじめ人生設計に組み込んでおくことが求められるだろう。

- 【つみたてNISA特集】

本記事でも紹介した「少額から始められる積立型の投資」として、つみたてNISAの記事を紹介したい。長期的に運用することで複利の恩恵を受けられるため、若手ビジネスパーソンの金融投資の第一歩に最適だ。

■書籍の紹介

今回は人生100年時代における80年代生まれの基本戦略として、「人的・金融」×「投資・資本」の考え方と、さらには循環するキャリアなどについて紹介した。文中で紹介した「人生100年時代の資産管理術」ではさらに、「人的資本タイプ」によるリスクのヘッジの仕方や、それぞれにあった細かな人生設計のテクニックなども紹介されている。もしより詳しい100年時代の資産設計について興味があれば、確認してみていただきたい。

■書籍情報

書籍名:人生100年時代の資産管理術 リタイア後のリスクに備える

著者 :モシェ・ミレブスキー

ヨーク大学ビジネススクール教授、フィールズ研究所エグゼクティブディレクター

保険・投資と数理をまたぐ専門家。2006年「フィナンシャルアナリストジャーナル」年間最優秀論文。2008年RIRA(退職後収入に関する学会)年間最優秀研究者賞受賞。2009年「投資アドバイザーマガジン」米国のFA業界に最も影響を与えた25人に選ばれる。

監訳:鳥海 智絵(とりうみ ちえ)

野村證券 専務執行役員 営業部門 企画統括

1989年野村證券入社後、トレーディング、米国留学、商品開発、投資銀行、経営企画など、金融サービスを構成するさまざまな分野を経験。野村信託銀行社長を経て、2018年4月より現職。

訳:野村證券ゴールベース研究会

10年以上前からフィーベース・ビジネスモデルや行動ファイナンスの米国での取り組み、実務的アプローチを調査・研究している。現在はコンサルティング営業の新しい形としてゴールベース・アプローチの理解・適用・浸透を担う、組織横断的グループ。

※本データはこの書籍が刊行された当時に掲載されていたものです。

- 監修:中村 陽一(なかむら よういち)

-

野村證券営業企画部新規ビジネス開発課 兼 商品企画部商品開発課。ゴールベース研究会メンバー。フィーベース・ビジネスモデルや行動ファイナンスの米国での取り組み、実務的アプローチを調査・研究している。