2017.09.14 NEW

家計管理にも資産運用にも必須! 金融リテラシー調査に見る 80年代生まれ世代の特徴は?

日銀を事務局とする金融中央委員会が実施し、世界的な注目を集めた「金融リテラシー調査」。そこでは、地域や年齢によるリテラシー格差が明らかに。

日本人の金融リテラシーが大規模調査で明らかに!

世界経済を揺るがしたアメリカのサブプライムローン問題以降、金融教育の重要性は世界中で高まりを見せている。昨年、そうした状況のなかで世界的な大注目を集めたのが、日銀を事務局とする金融中央委員会が実施した「金融リテラシー調査」だ。

「金融リテラシー」とは、日々の家計管理や資産形成、金融取引や保険、金利やローンの知識など、お金と上手に付き合うために必要な知識や判断力のこと。経済的に自立した生活を送る80年代生まれ世代にとっても、当然ながら必須の「生活スキル」と言える。

「金融リテラシー調査」は、そんな日本人の金融リテラシーを浮き彫りにした初めての大規模調査で、年代や性別など都道府県別の人口構成を反映させた全国25,000人を対象に、お金に対する知識・判断力などを測る26問に加え、「緊急時に備えた生活費の確保」といった行動特性や考え方を測る27の項目で調査を実施している。

あなたの出身都道府県は、金融リテラシーランキング何位?

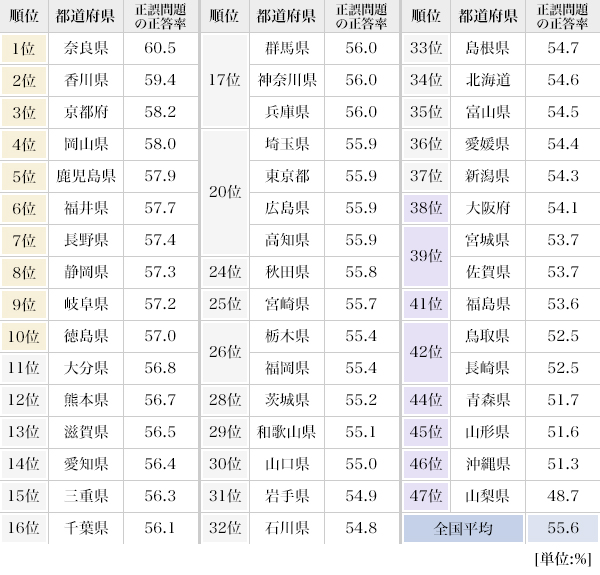

ちなみに、都道府県別の正誤問題の正答率ランキングは図1の通り。正答率の1位は奈良で2位は香川、3位には京都がランクイン。逆にワーストの3県を見ると、45位の山形に46位の沖縄、そして不名誉な最下位には山梨が…。山梨と沖縄に共通するのは、「無尽(むじん)」、「模合(もあい)」という金融機関を介しない互助システムが古くからあること。

これらは友人や親族がお金を出し合い、必要に応じてそのお金を使うというもの。困ったときには身内からの援助が受けられる。山梨や沖縄については、そのような歴史的な背景も今回の金融リテラシー調査の結果につながった可能性はあるだろう。いや、実はそういうシステムがあったからこそ、山梨や沖縄はお金と付き合うのがうまいといえるのかもしれない。

出典:金融広報中央委員会「金融リテラシー調査(2016)」

全国の18歳〜79歳の個人25,000人を対象にしたインターネット・モニター調査。2016年2月29日〜3月17日に実施。

金融リテラシーは年齢に比例して増加?

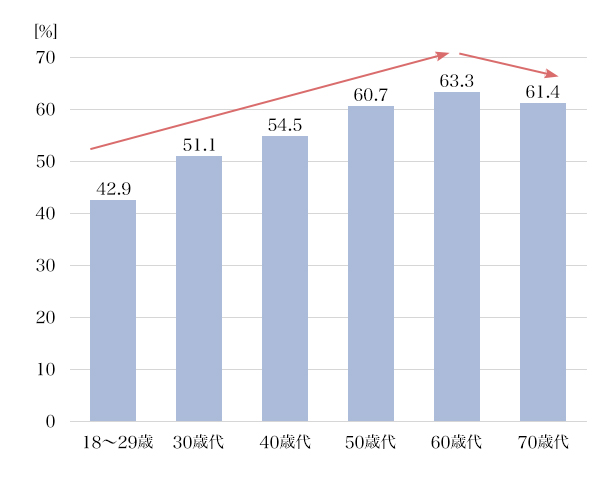

また、同じ正誤問題の正答率を年齢層別に見ると、学生を含む18歳〜29歳で最も低く、年齢が上がるにつれて高くなり、60代でピークを迎えている(図2)。これは、家族ができて貯蓄を考えるようになったり、実際に車や家を購入する際にローンを組んだり、年齢を重ねるうちに自ずとお金に対する知識や経験が増えるためと想定される。

出典:金融広報中央委員会「金融リテラシー調査(2016)」

リスクを取れるのが若手世代の特徴?

この調査ではさらに、80年代生まれ世代の投資に関わる特徴も見えてくる。

「10万円を投資すると、半分の確率で2万円の値上がり益か、1万円の値下がり損が発生する。あなたはどうしますか?」。これは、損失回避傾向の強さを測る設問だ。

期待値的には10万円の投資で、10.5万円のリターンが得られることになるが、損失回避傾向が強いと損失にばかり目が行ってしまい、投資しないという判断をしがちになる。

そして、同調査では約8割が「投資しない」と回答。世界と比較してもあまりにも高い日本人の損失回避傾向の強さは、多くの海外メディアにも驚きをもって報じられた。

ところが、30代男性に限ってみれば、「投資しない」と答えた人の割合は64.6%にまで減少(図3)。適切な投資機会に利益と損失のバランスをきちんと検討できる人は、この世代で最も多くなっている。

出典:金融広報中央委員会「金融リテラシー調査(2016)」をもとに編集部で作成。

また、「今もらえる10万円と、1年後にもらえる11万円。どちらを選びますか?」といった質問がある。1年後に1万円増えているということは年利にすると10%の利子がついていると考えることができる。銀行に10万円を預けても、1年で10円ほどしか増えない現在、10%の利子は破格の利率と言える。しかし、調査結果では全体の47.1%の人が「今の10万円」を選択すると答えている。

一方で、エル・ボルデの読者層である30代以下の男性ではその割合が約41%にまで減少している(図4)。「時間をかけてお金を増やす」といった資産運用に不可欠な考え方も、男性に限ると若年層の方に多く見られるようだ。

ともすると、「草食系だ」「ゆとり世代だ」と揶揄されることも多い世代だが、目の前の利益に飛びつかず、しっかりと検討して判断できる世代と言えるかもしれない。

出典:金融広報中央委員会「金融リテラシー調査(2016)」をもとに編集部で作成。

あなたの金融リテラシーはどれくらい? いますぐチェックを!

金融広報中央委員会のウェブサイトである「知るぽると」には、ここでも紹介したような調査結果の詳細が掲載されているうえ、自分のお金についての知識を簡単なクイズでチェックし、出身地や世代別の平均点などと比較できる「金融リテラシークイズ」も用意されている。

私たちが生きている限り「お金との付き合い」は続く。同調査では、金融リテラシーが低いほど「金銭トラブルを経験しやすい」という結果も出ている。もちろん、現在の日本のような超低金利の時代に、いかに資産を守り運用していくかといったことにも、金融リテラシーは必須のスキルと言えるだろう。

お金に対する知識や判断力に自信がある人もそうでない人も、まずは現状の自分の金融リテラシーをチェックして、さらなるリテラシーの向上を目指して欲しい。

- 【金融広報中央委員会「金融リテラシークイズ」】http://www.shiruporuto.jp/public/document/container/literacy_chosa/literacy_quiz/