iDeCoを使って計画的に資産形成を!

- (写真左)野村證券 マーケティング部 高橋美咲/(写真右)野村證券 確定拠出年金部 大山崇

税制メリットのあるiDeCoを使った資産形成について、野村證券(株)確定拠出年金部 大山崇、マーケティング部 高橋 美咲の2名によるトークセッション形式で解説します。

iDeCoって何?

【高橋】Part1では資産形成の方法としてNISAを取り上げましたが、iDeCoを利用するメリットについて教えてください。

【大山】iDeCoとは「個人型確定拠出年金」の愛称で、掛金を積み立てて資産運用をしながら個人で年金を準備するための制度です。iDeCoには、運用中・運用益に加えて、掛金を積み立てる時や受取る時にも税制メリットがあります。

【高橋】反対にNISAに比べて、使いにくいという点はありますか。

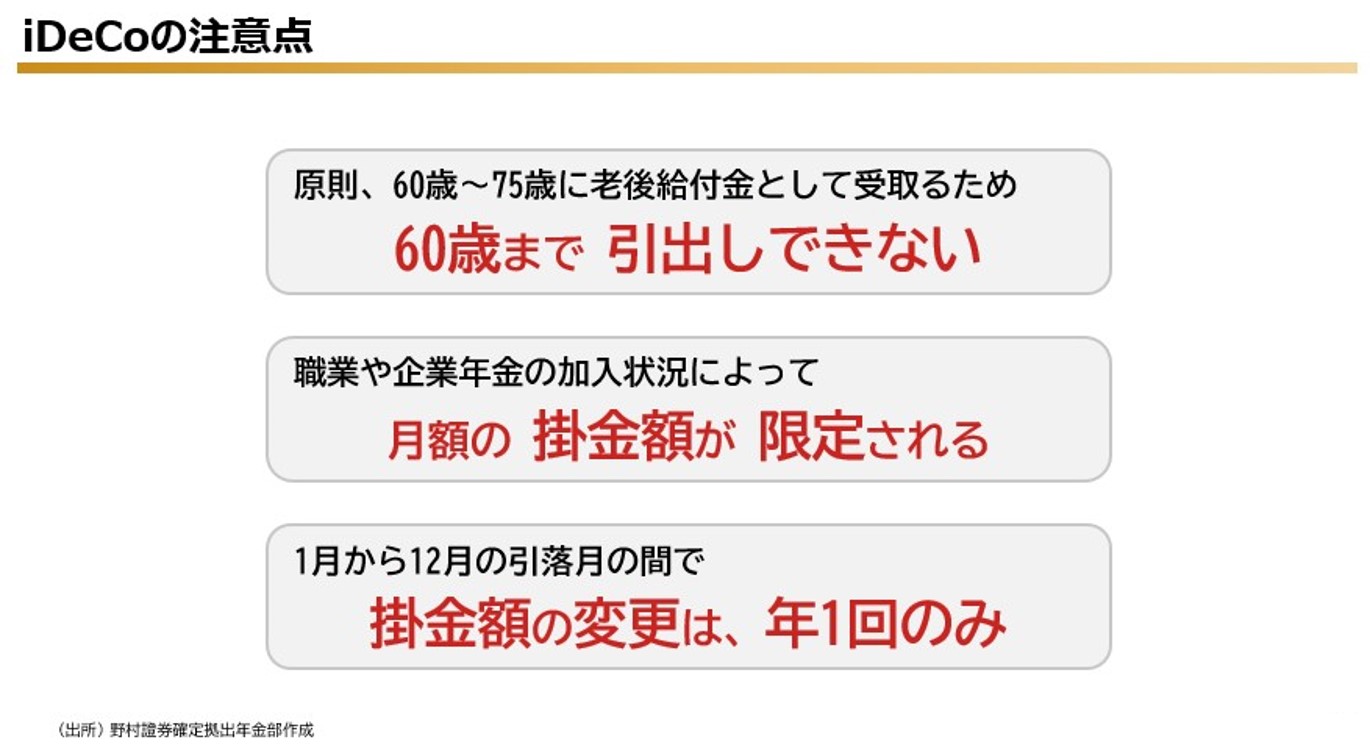

【大山】iDeCoは、確定拠出年金法に基づく私的年金制度であるため、60歳まで引き出せないことです。ただ、考え方によっては積み立てた資産を他の用途で使わずに、老後に向けた資産形成を続けるという強い意志をキープするためには有効でしょう。また、職業や他の企業年金の加入状況により、iDeCoでは拠出金の限度額が決められています。例えば、自営業者の方は、会社員より多くの金額をiDeCoの利用により運用することができますが、会社員の方は、追加で資産運用できる枠=拠出金額が少ないので使いにくいと思われるかもしれません。

【大山】それでは、iDeCoの仕組みについて詳しく見ていきます。

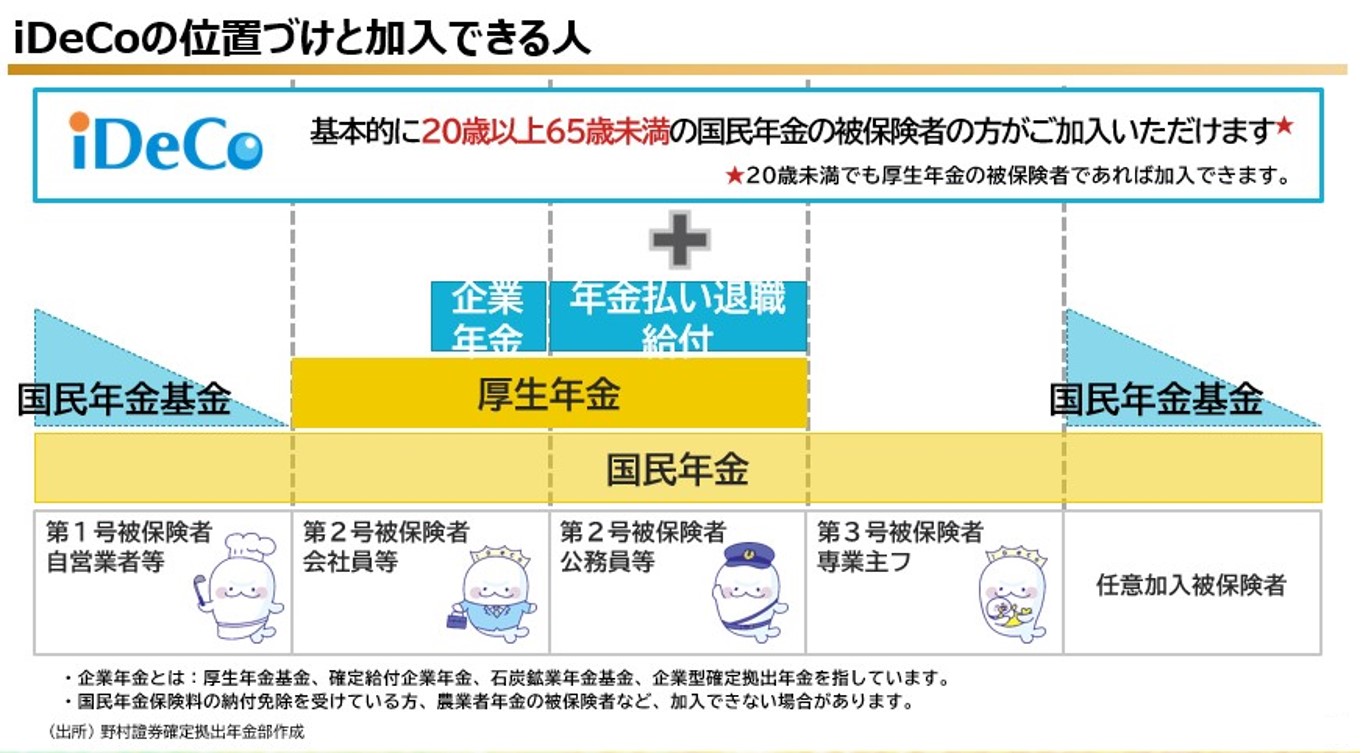

【高橋】日本には国民年金など他の年金制度もありますが、iDeCoはどのような位置づけなのでしょうか。

【大山】下の図は、日本の年金制度全体のイメージです。iDeCoを利用できる方は、原則20歳以上65歳未満の国民年金の被保険者の方です。但し、国民年金保険料の納付免除を受けている方など加入できない場合があります。

iDeCoは、掛金を積み立てながら、加入者本人が運用します。その運用の結果に基づいて、積み立てた資産を給付金として受取る仕組みです。老後に向けた資産形成のための制度なので、原則60歳になるまでは途中で積み立てた資産を引出せません。

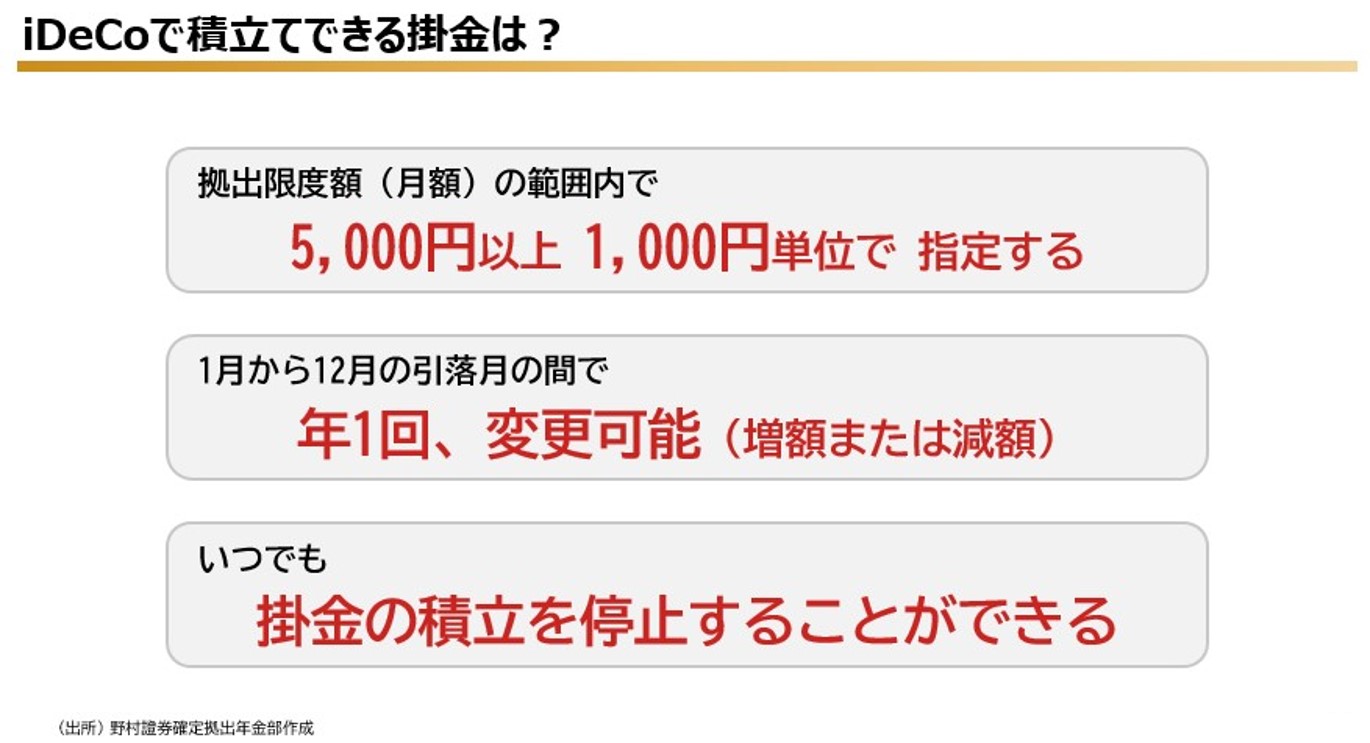

iDeCoで積み立てできる掛金は?

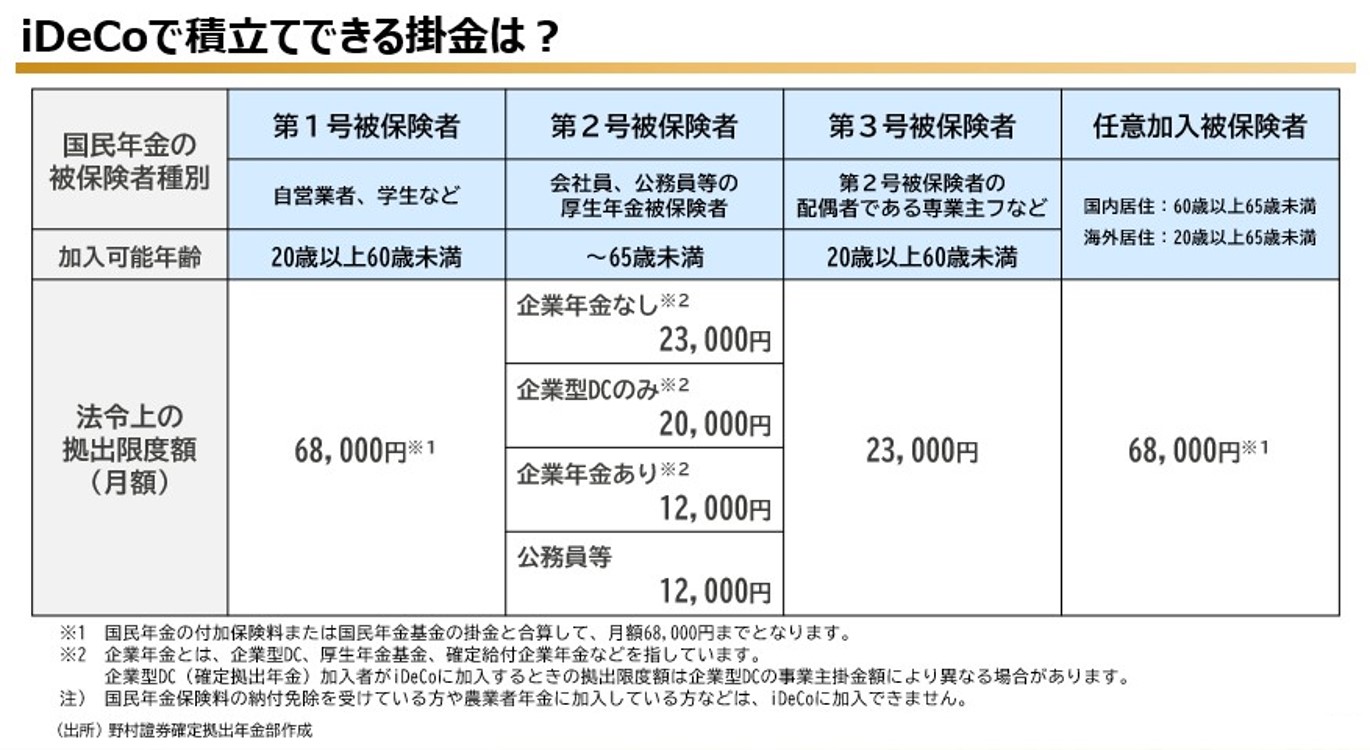

【高橋】冒頭、説明のありました積み立てる掛金には、どのような制限があるのでしょうか。

【大山】掛金額は職業や企業年金の加入状況によって、それぞれ上限額が定められています。下の図が掛金の月額上限額です。

【高橋】自営業者等は月額68,000円まで拠出することができますが、企業年金制度のある会社の社員や公務員等は拠出金が月額12,000円までなのですね。

【大山】そのとおりです。iDeCoは年金制度であり、将来、厚生年金や企業年金から給付を受けることができる会社員や公務員よりも、自営業者のほうがより多く掛金を拠出できる仕組みとなっています。

職業などで定められている上限額の範囲内で、積み立てる月々の掛金額を5,000円以上1,000円単位で指定します。指定した掛金額は、1月から12月の引落月の間で、年1回変更することができます。原則60歳になるまで積み立てた資産を引出せませんが、掛金の積み立てを停止することはいつでもできます。

iDeCoの運用は?

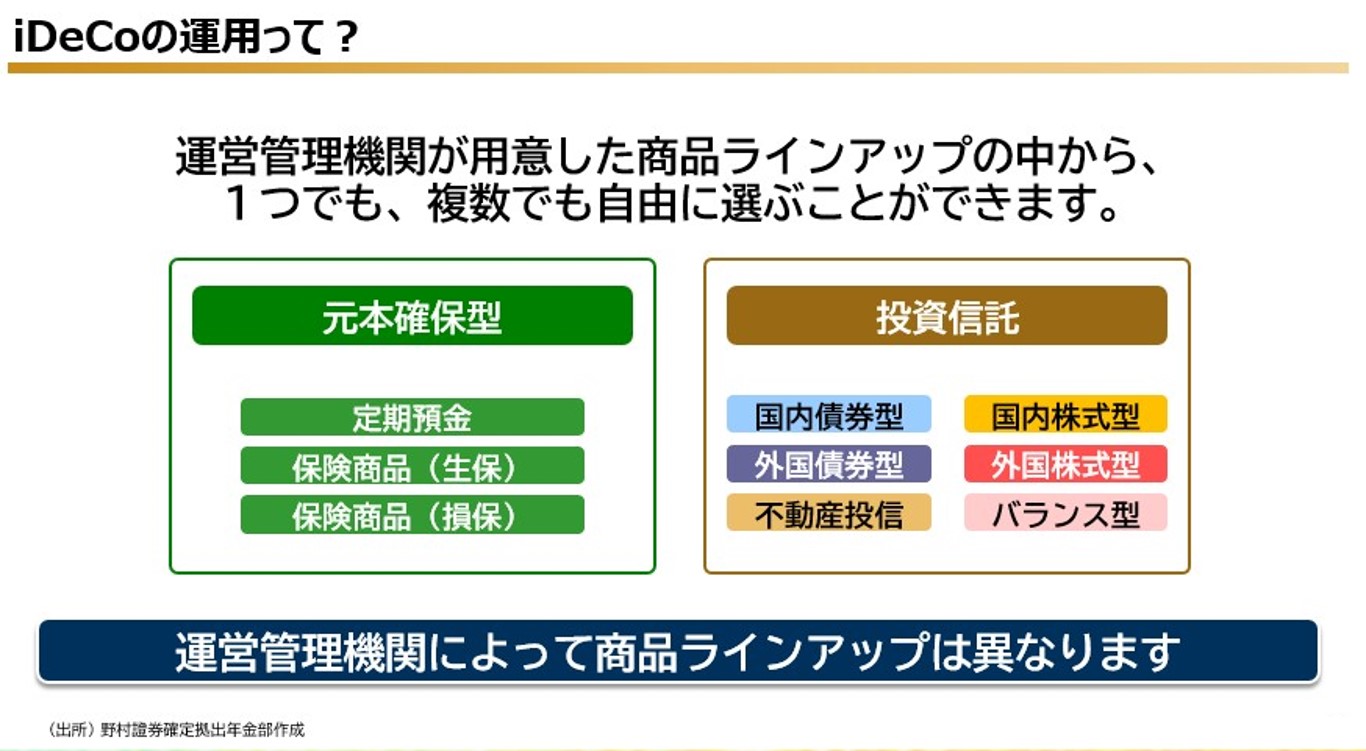

【高橋】iDeCoで運用できる商品を教えてください。

【大山】主に2種類の商品に分けられます。

1)預金や保険など元本確保型の商品

2)リスクはあるものの、運用しながら資産を育てる投資信託

iDeCoの商品ラインアップは、運営管理機関によって多少異なりますが、長期の積立投資に適している商品が用意されています。数ある商品の中から1つの商品にまとめて運用する方法、複数の商品にわけて運用する方法いずれも可能です。

あくまでご参考ですが、某社のiDeCo加入者が選択している商品の状況を紹介します。バランスよく分散投資されている方、株式型の投資信託のみという方、iDeCoの掛金で所得控除を受けることが目的なので運用商品は元本確保型のみという方など、選択している商品はさまざまです。

【高橋】実際の運用状況、資産の増減についてはいかがでしょうか。

【大山】個人ごとに加入した時期や加入期間の長さが異なるため単純に比較することはできません。年間だけで見るとマイナスの年があるかもしれませんが、積立投資により価格のブレ幅が抑えられ、安定して収益を得られる効果が期待できます。

【高橋】積立投資では、短期間の値動きに一喜一憂しすぎないことが重要ですね。長い運用期間中に投資する商品を変更したい場合は、どのようにすればよいでしょうか。

【大山】新規に積み立てる際の商品変更はもちろん、積み立てた資産残高についても運用する商品の変更は可能です。iDeCoの掛金額の上限は法律で定められていますが、その範囲内であれば、積み立てる掛金額、運用する商品いずれも自分で決められます。

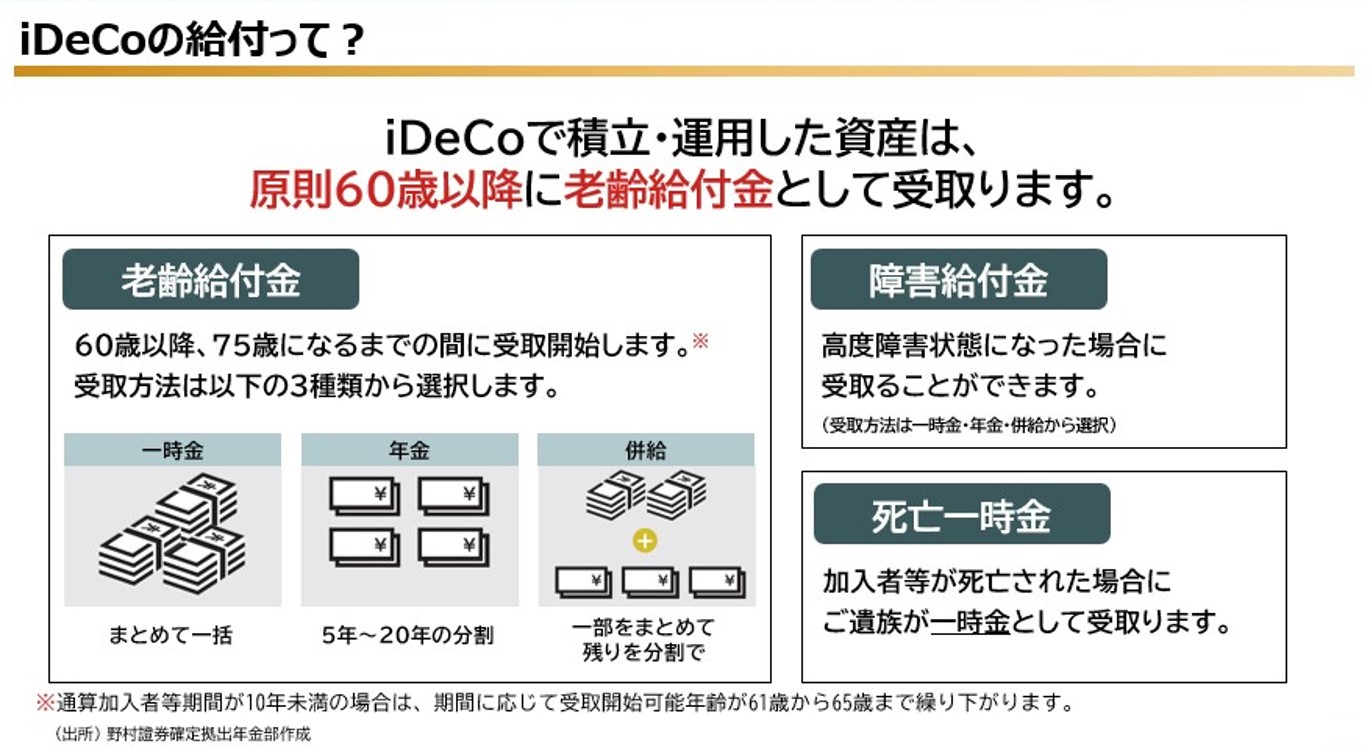

【高橋】iDeCoは、自分で資産を育てて老後の生活の一助としていくことが目的なんですね。iDeCoで積み立て運用した資産は、公的年金制度と同じように長期にわたり受け取ることになるのでしょうか。

【大山】iDeCoは老後のための資産形成する制度であり、原則60歳以降、あらかじめ受取方法を決め一時金や老齢給付金として受取ることになります。各人のライフプランに応じて受取り時期を決めることができ、例えば、75歳になるまでの間のある時点でまとめて一時金として受け取る方法、最大20年間の年金として分割して受け取る方法などあります。

iDeCoの税制メリットは?

【高橋】最後に、冒頭で触れたiDeCoの税制上のメリットについて確認します。

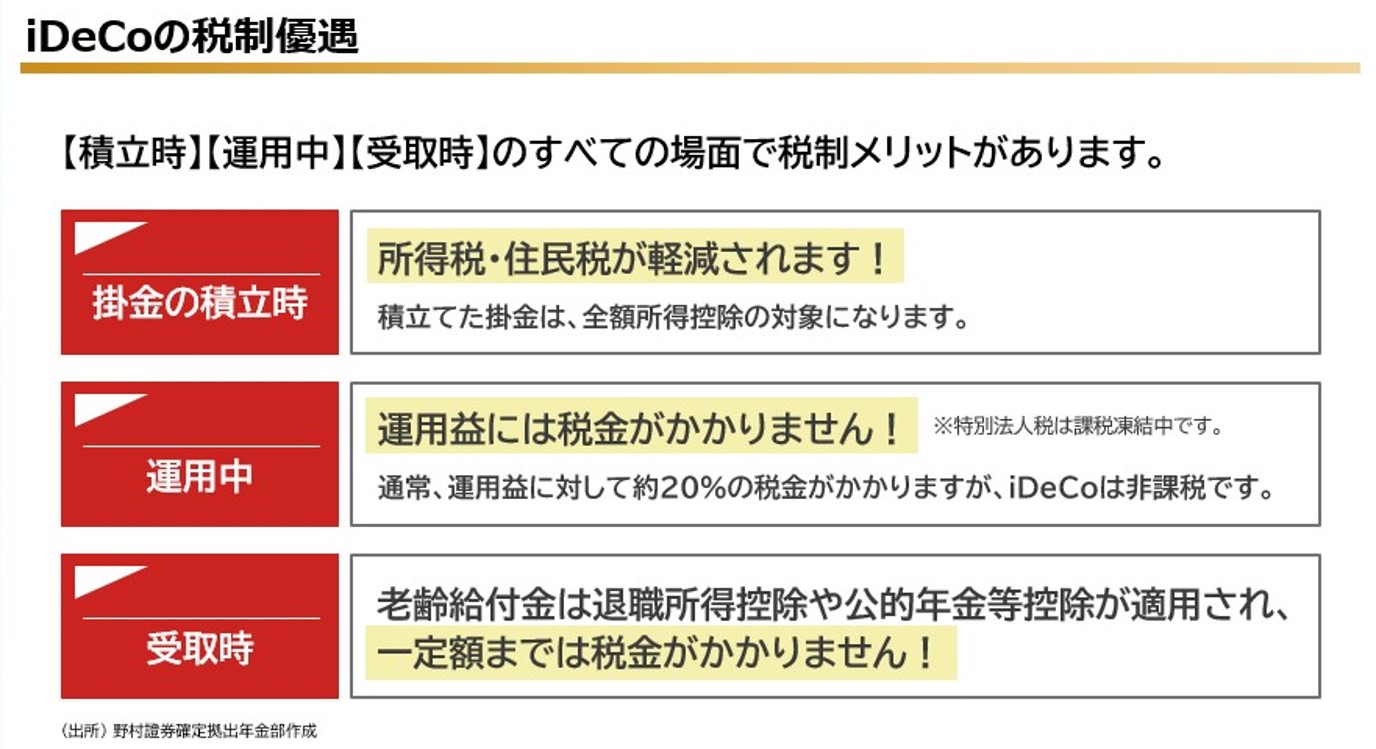

【大山】iDeCoは、老後に向けた資産形成を支援するための制度であり、主に3つの税制メリットがあります。

1)掛金の積み立て時:所得控除が受けられる

2)積み立てた資産の運用中:運用益が非課税

3)老齢給付金の受取時:退職所得控除や公的年金等控除が適用される

例えば、30歳から60歳まで30年間iDeCoに加入して、掛金を積み立てた場合の節税効果についてみましょう。

◆自営業者等のケース(国民年金第1号被保険者)

課税所得が680万円の場合、所得税20%、住民税10%が課税されます。iDeCoに加入して月額5万円ずつ積み立てると、年間の掛金合計額の60万円が課税所得から控除されるため、1年あたり18万円、30年間で540万円の税金が軽減されることになります。

◆会社員等のケース(第2号被保険者)

年収600万円の方の場合、課税所得に対して、所得税10%、住民税10%の税金がかかります。iDeCoに加入して月額2万円ずつ積み立てると、年間の掛金合計額の24万円が課税所得から控除されるため、1年あたり4.8万円の税金が軽減されることになります。収入などの条件が60歳まで変わらないと仮定した場合、60歳までの30年間で144万円の節税効果があります。

【高橋】iDeCoを利用して積立投資をすると、このような節税効果があるとは驚きました。節税できた分は、毎年自分が自由に使えるお金になるので、できる限り利用したい制度ですね。

【大山】そのとおりです。iDeCoは掛金の積み立て時の節税メリットに加えて、積み立てた資産を運用することで将来の年金額を増やすことが期待できます。老後資金のための自助努力を考えているのであれば、是非iDeCoを利用していただきたいと思います。

- この記事は、2023年12月時点の情報に基づくものです。

文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング室

関連記事