【3分で読める】 インフレ時代に備える~資産形成の重要性

はじめに

インフレとは、物価上昇、言い換えると現金の価値が目減りすることを意味します。近年のインフレ進行によって「預貯金だけでは、将来の生活を守れないのでは」という不安感が広がりつつあります。本コラムでは、年代別の投資経験者の推移、日本と米国における家計金融資産の構成の違いを踏まえ、特に若い世代がインフレ時代に求められる資産形成の重要性について説明します。

年代別に見た投資経験者の割合と推移

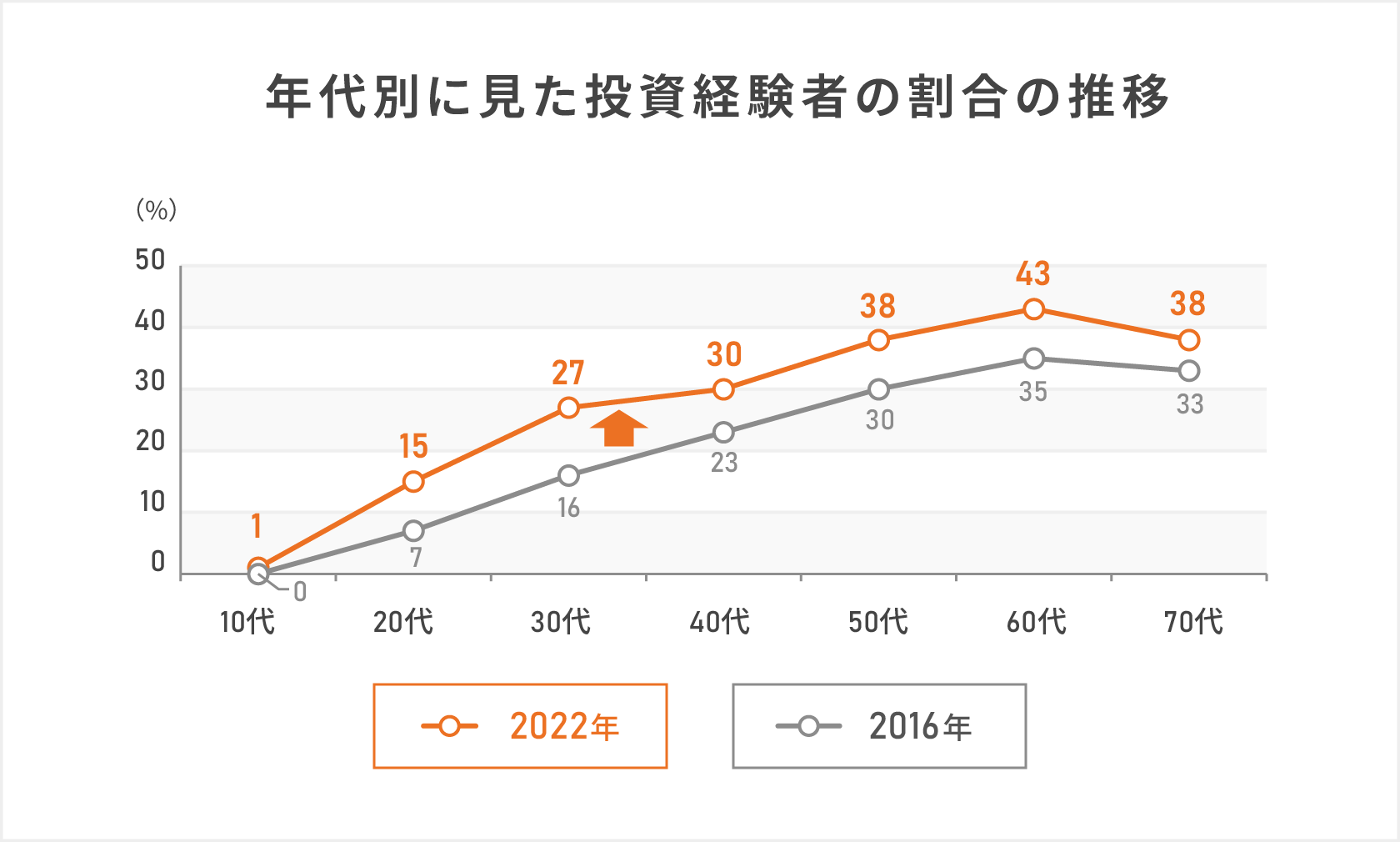

野村総合研究所が3年毎に実施している「生活者1万人アンケート調査(金融編)」の集計によると、2022年の投資経験者の割合は、2016年と比較してすべての年代で「投資経験者」の割合が増加しています。政府が2022年に提言した「資産所得倍増プラン」をうけて、「貯蓄から投資」にシフトした傾向があると思われます。特に30代以下の若年層では、投資経験者の割合は約2倍程度増加しています。

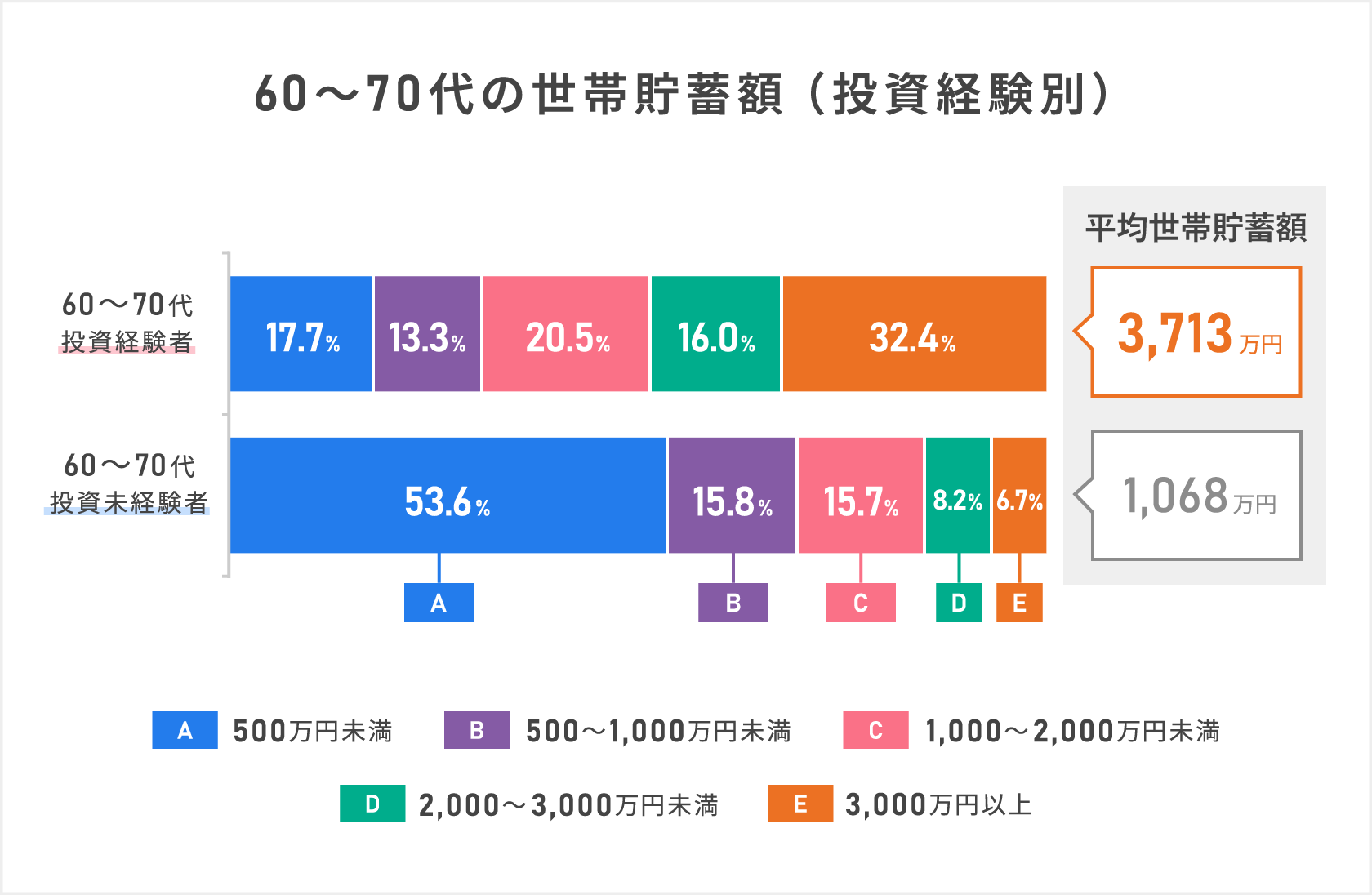

また、同調査の60〜70代の平均世帯貯蓄額は、投資経験者が約3,700万円、未経験者は約1,000万円と大きな差があります。この調査結果だけでは断定できませんが、投資経験の有無や金融リテラシーの差が将来の資産形成に影響を及ぼしている可能性があるのではないでしょうか。見方を変えると、特に若い世代の方は、将来のライフイベントを見据えた「資産形成」を意識していくことが大切だと思います。

日本と米国における家計の金融資産の差

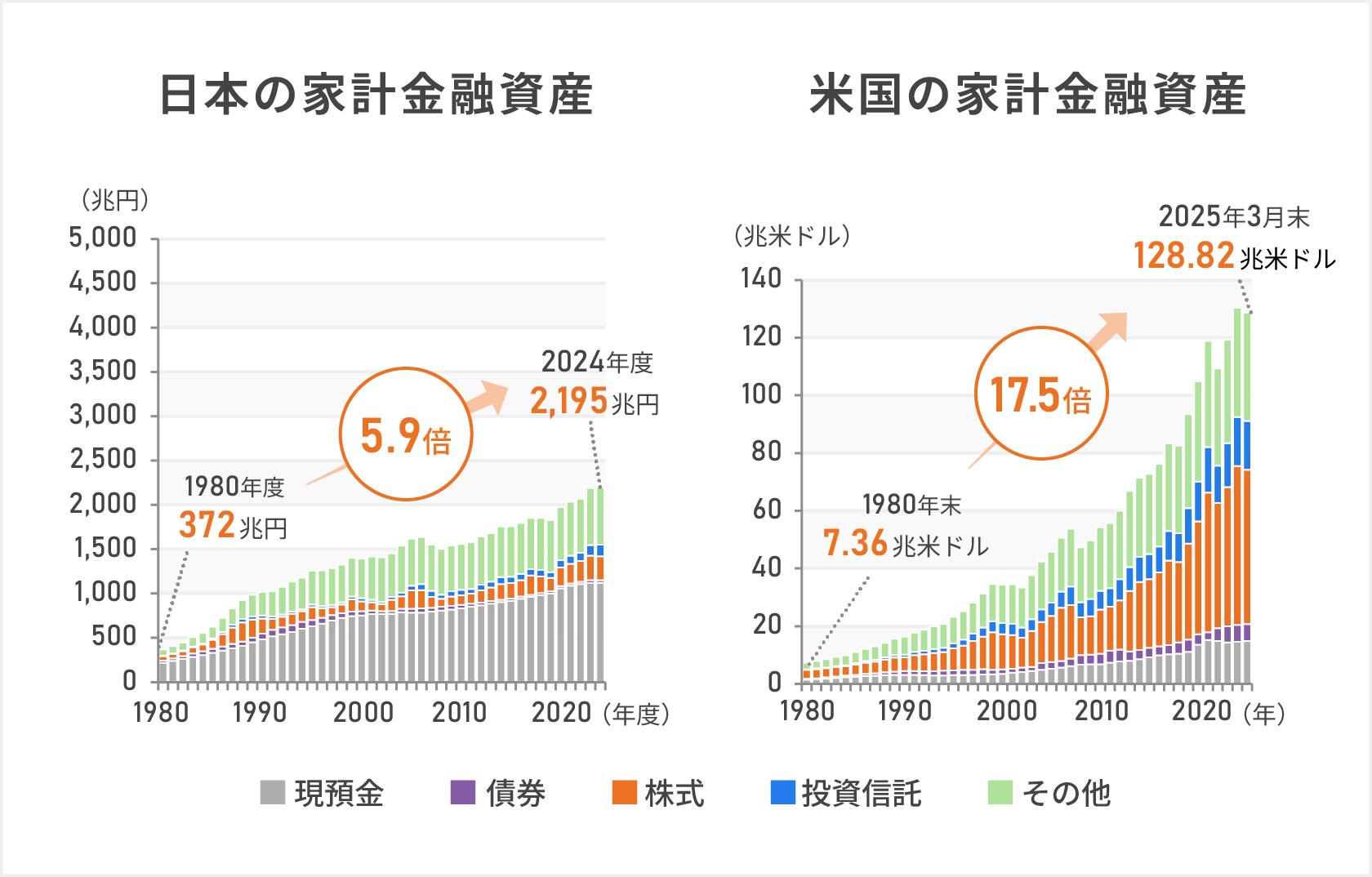

下記のグラフは、日本と米国における家計の金融資産の推移です。日本は44年間に約5.9倍、米国は約17.5倍にそれぞれ増加していますが、米国の金融資産の増加率は日本の約3倍近くの差があります。

米国は株式や投資信託などの有価証券の比率が高く、家計の金融資産の増加に寄与してきました。一方、日本は現預金の比率が高く、株式・投資信託等の有価証券の比率が低い構成のため、金融資産の増え方が相対的に鈍かったという指摘があります。では、金融資産の大半を現預金で保有し続けると、将来どのようなリスクがあるか考えてみましょう。

インフレ下での資産形成

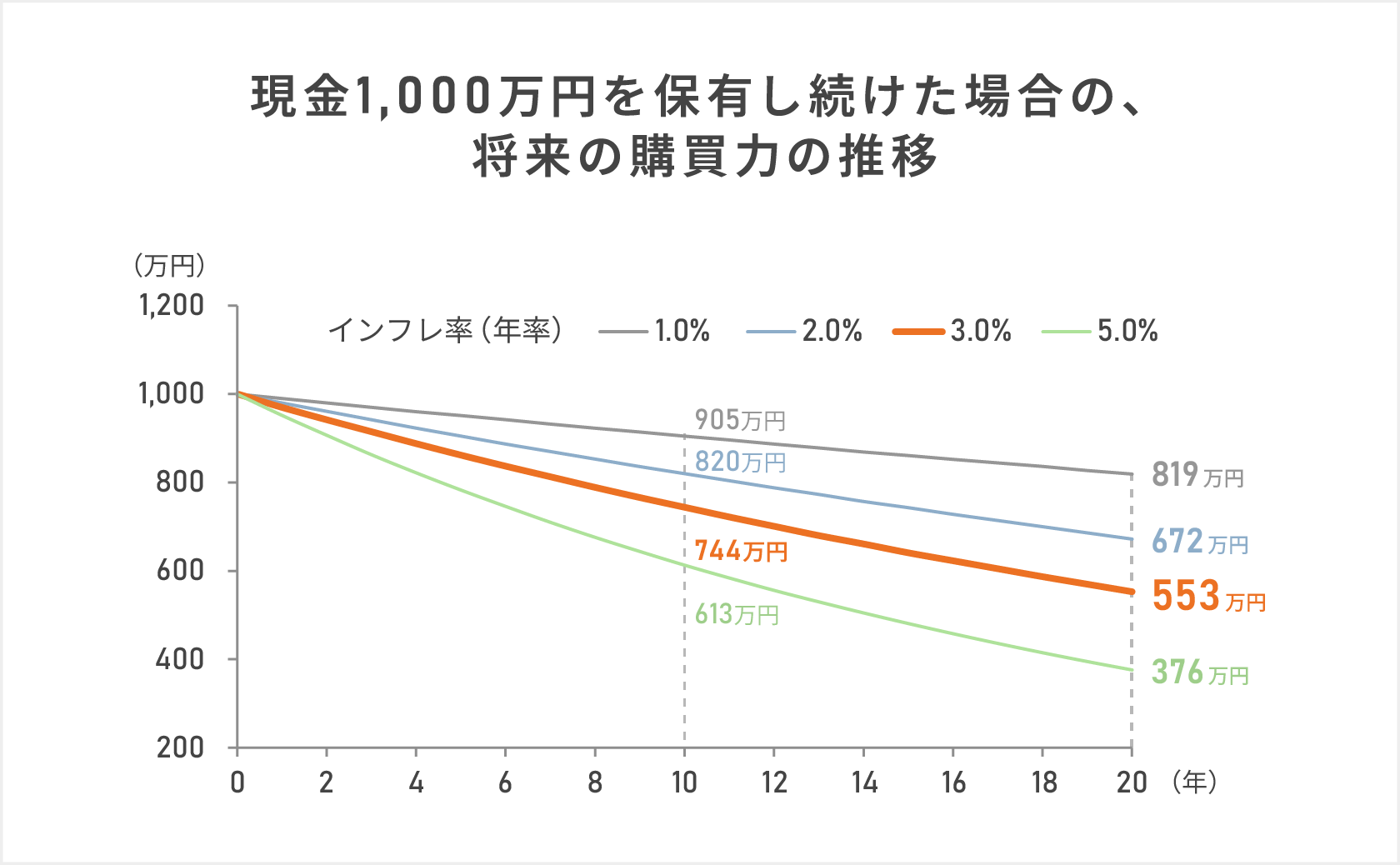

インフレの進行によって、お金の実質価値は時間とともに低下します。例えば、物価が年間3%上昇し続けた場合、現在の1,000万円は10年後には744万円、20年後には553万円と約5割の価値に減ってしまいます。

仮に、インフレ下に金融資産を現金で保有し続けた場合、将来の購買力が低下し、住宅購入や教育、老後の生活など今後予定しているライフイベントにも影響します。

そこで求められるのは「長期的な視点での資産形成」です。具体的に押さえておきたいポイントは、主に以下のとおりです。

- 早い時期から少額の積立投資などを検討する

- 非課税・優遇制度のNISAやiDeCoなどを活用する

- 金融リテラシーを身につけて、ご自身のリスク許容度を理解する

特に若い世代にとっては、長期の資産形成が可能であり、リスクを取った行動がとりやすいのではないでしょうか。一括投資の場合は、比較的市場の動向に左右されやすいですが、積立投資の場合は、少額での投資が可能になります。例えば、非課税・優遇制度のNISAやiDeCoを活用する方法があります。

編集協力:野村證券株式会社 投資情報部 磯崎 博志/寺田 絢子/丹羽紘子

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

記事公開日:2026年1月8日

関連記事