【3分で読める】いまさら聞けない関税とは?

2025年4月3日にアメリカ合衆国のトランプ大統領によって発表された「相互関税」などを受け、アメリカ合衆国をはじめとした各国の関税政策に関心が広がっています。

そもそも関税とは何でしょうか。またなぜ、関税をかけるのでしょうか。今回は関税の基本的な考え方について確認していきます。

関税とその種類

関税は、歴史的には古代都市国家における手数料に始まり、内国関税、国境関税というような変遷を経てきましたが、現在では一般に「輸入品にかかる税金」として定義されています。

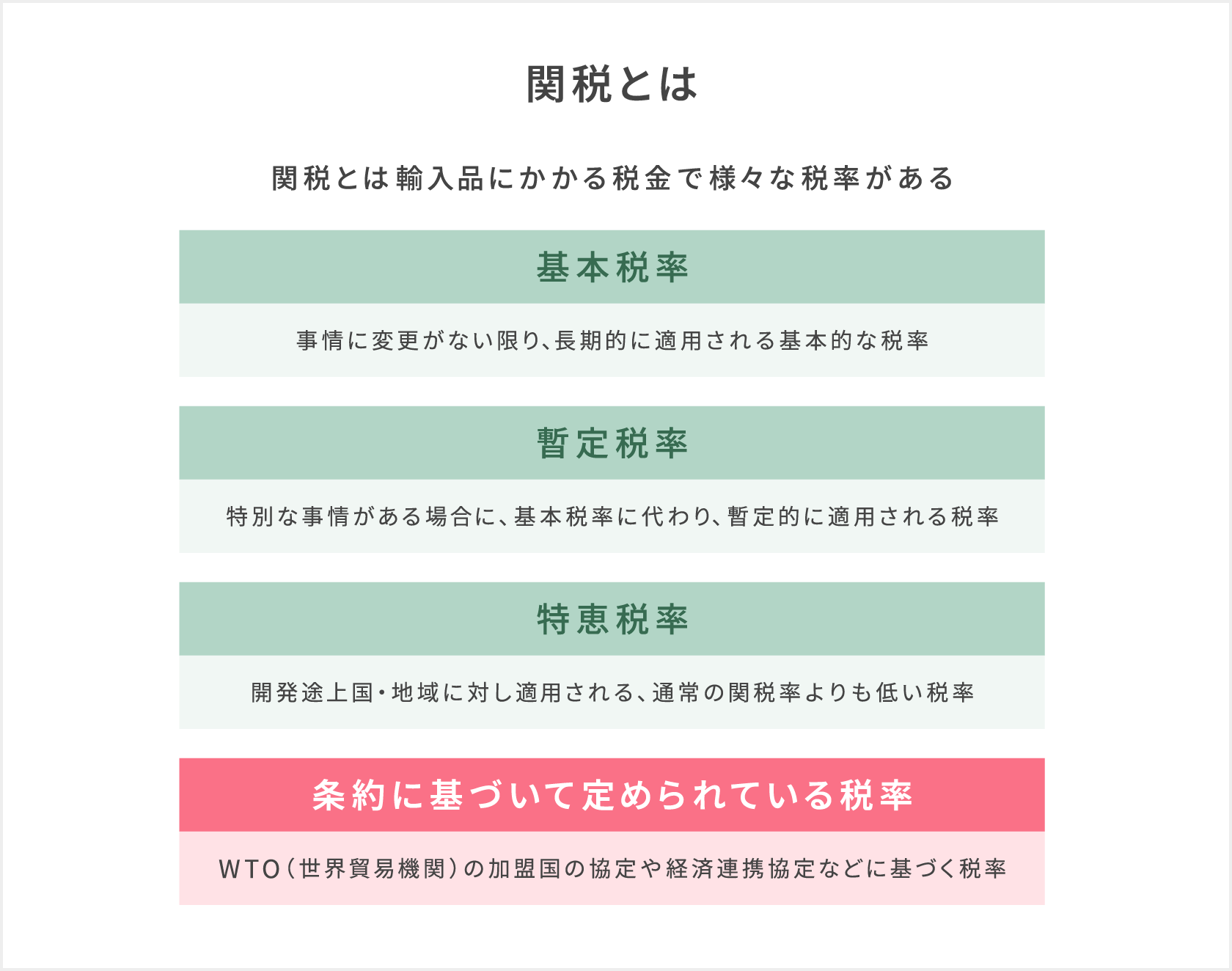

日本が輸入品にかける関税率は、国会の議決を経た法律(関税法)に基づいて設定されます。「基本税率」は国内産業の状況等を踏まえた、長期的な観点から設定される税率です。「暫定税率」は政策上の必要性等の特別な事情から、基本税率を暫定的に修正するため、一定期間に限り適用される税率です。また、「特恵税率」は、開発途上国や地域を支援する観点からそれらの国や地域からの輸入品に対して一般の関税率よりも低く適用される税率です。これらの法律に基づいて定められている税率は「国定税率」と呼ばれています。この国定税率以外にも、WTO(世界貿易機関)協定税率など、国会の承認を受けて成立した条約に基づいて定められている税率もあります。

輸入品への影響~メリットとデメリット~

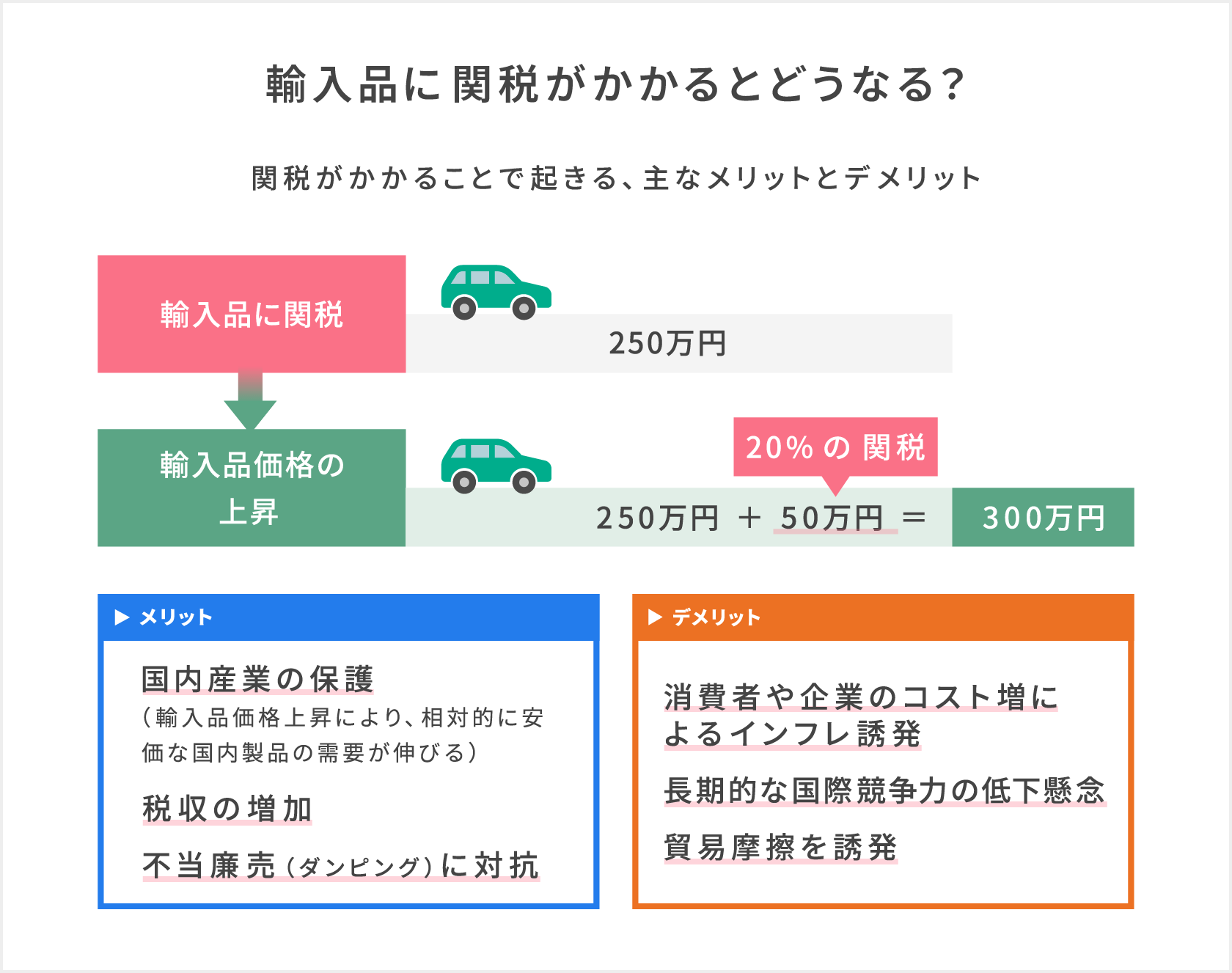

それでは、輸入品に関税がかかるとどうなるのでしょうか。関税の基本的な考え方を確認していきましょう。

関税をかけることで輸入品の価格が上昇します。たとえば、関税がかかる前の海外製自動車の値段が250万円だったとします。これに20%の関税がかかると輸入価格は300万円になり、最終的に消費者は課税前より高い値段で買う事になります。

しかし、輸入国にとって関税をかけるメリットはいくつかあります。まず自国産業の保護です。輸入品の価格が上昇することにより、相対的に安価な国産品の需要が伸びていきます。

また、国の税収増加も見込まれます。ただし、途上国では現在も財源機能が重視されているものの、国内での課税体制などが整った先進国では税収全体に対する関税の割合が比較的小さいため、その意義は薄れてきています。

他にも不当廉売に対抗することができます。不当廉売とはダンピングとも呼ばれ、正当な理由がないにもかかわらず、商品やサービスを著しく低い価格で継続的に供給する行為のことを指し、独占禁止法で禁止されています。

一方で、デメリットもあります。関税により、消費者が購入する輸入品価格が上がるわけですから、インフレ(物価上昇)を誘発する可能性があります。また、必要以上に自国の産業を保護することによって長期的な国際競争力が低下するおそれや、貿易摩擦を誘発する可能性も否定できません。

最終的には消費者に価格転嫁される

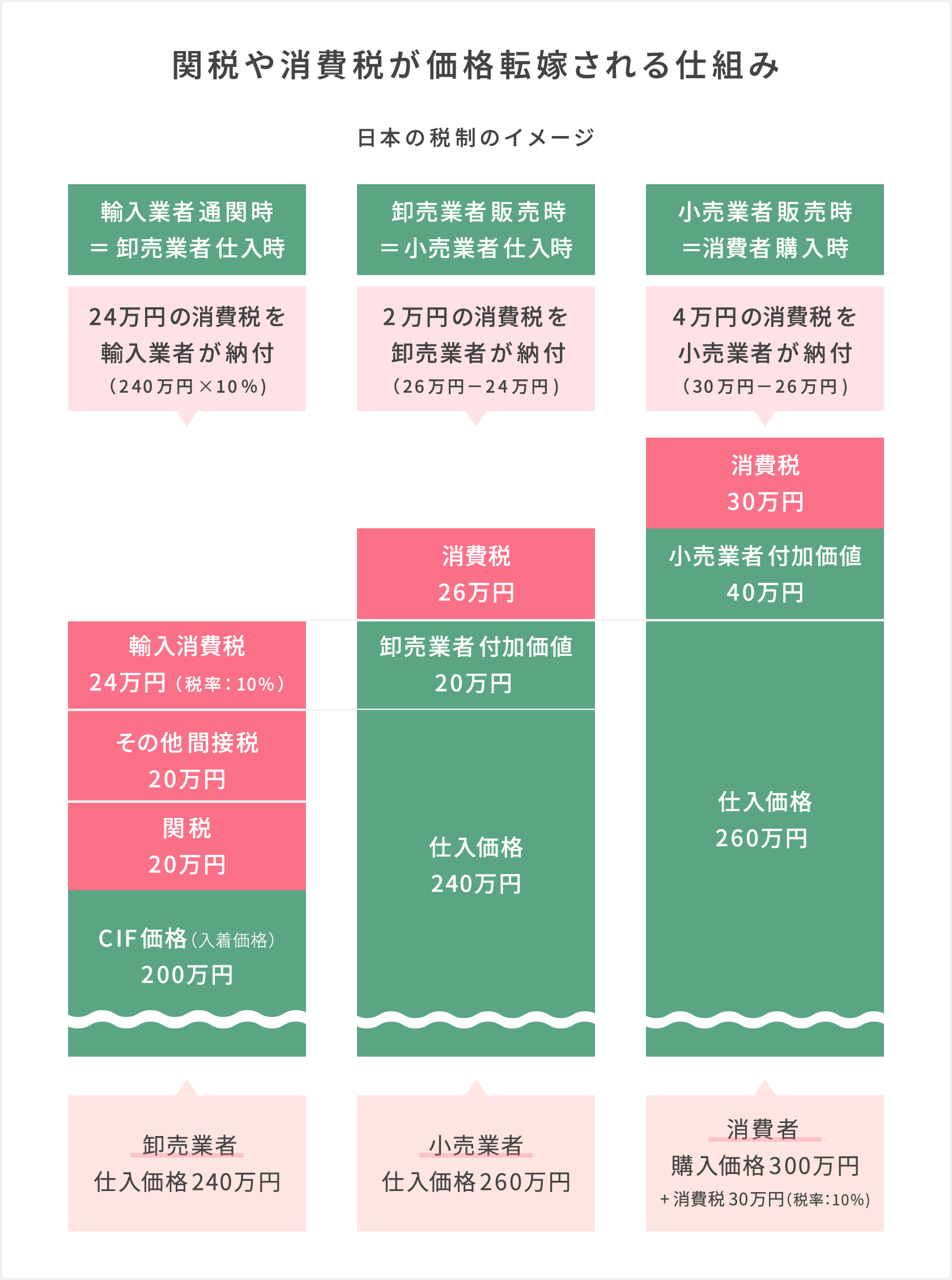

ここまで関税の概要をお話ししてきましたが、私たち消費者の視点だと「関税は誰が支払うの?」「私たちの生活にはどう関わってくるの?」という点が気になると思います。実際には誰が関税を負担しているのでしょうか。

所得税や住民税のように納付者と負担者が同じ税金を直接税、消費税などのように異なる税金を間接税といいます。関税は後者の間接税で、輸入する企業が輸入する国の政府に納付します。したがって輸入する企業にとっては、関税分のコストが利益を圧迫することになります。企業がそのコストを企業努力や工夫で吸収することもありますが、一般的に販売価格に転嫁する場合、その商品を購入する消費者が関税分のコストを負担することになります。

このように関税がかかることによって物価の変動が起こることが、私たちの生活に一番近く関わってくる点です。

まとめ

本コラムでは、関税の基本的な考え方について確認しました。関税をかけることによって、自国産業の保護などのメリットがある反面、インフレなどを引き起こし、経済が停滞することが懸念されます。直近アメリカ合衆国でトランプ大統領が主導している関税政策もまさにこの部分に注意を払う必要がありそうです。

インフレは私たちの生活に大きな影響を与えます。気になられた方は、対応策を検討するためにも以下のコラムをぜひご覧ください。

編集協力:野村證券株式会社 投資情報部 磯崎 博志

編集/文責:野村ホールディングス株式会社 ファイナンシャル・ウェルビーイング部

更新公開日:2025年5月16日

記事公開日:2025年4月18日

関連記事