先物指数型、米国上場3倍ブル・ベア型について

本書では、ETF・ETNのうち、「先物指数型」、「米国上場3倍ブル・ベア型」に該当する以下の対象銘柄について、特にご留意いただきたい主な投資リスクを説明しています。

ETF(上場投資信託)・ETN(指標連動証券)とは

ETF・ETNは、1日に一度算出される価額(ETFは基準価額(一口あたりの純資産価額)、ETNは償還価額(一証券あたりの償還価額)。以下、あわせて「基準価額等」といいます。)が、特定の原指数の日々の上昇率・下落率(%)に連動することを目指した金融商品です。計算の元となる数値には、株式指数、債券指数、REIT指数や商品先物指数、先物の清算値など(以下、「原指数」といいます。)があります。

レバレッジ(ブル)型、インバース(ベア)型とは

「レバレッジ(ブル)型」、「インバース(ベア)型」の連動対象指標は、原指数の日々の上昇率・下落率に一定の倍数を乗じて算出されます。「レバレッジ型」とは倍数が+2倍や+3倍、「インバース型」とは倍数が-1倍や-3倍といったものを指します。

【対象銘柄】先物指数型、米国上場ブル・ベア型(+3倍/-3倍)

| 銘柄コード | 銘柄名 | 連動対象指標(原指数) | レバレッジ | 種別 |

|---|---|---|---|---|

| WTI 原油価格連動型上場投信 | 円換算した WTI 原油先物直近限月の清算値 | |||

| NEXT FUNDS NOMURA 原油インデックス連動型上場投信 | 円換算した NOMURA 原油ロングインデックス | |||

| NEXT NOTES 金先物 ダブル・ブル ETN | 日経・JPX 金レバレッジ指数(日経・JPX 金指数) | |||

| NEXT NOTES 金先物 ベア ETN | 日経・JPX 金インバース指数(日経・JPX 金指数) | |||

| NEXT NOTES ドバイ原油先物 ダブル・ブル ETN | 日経・JPX 原油レバレッジ指数(日経・JPX 原油指数) | |||

| NEXT NOTES ドバイ原油先物 ベア ETN | 日経・JPX 原油インバース指数(日経・JPX 原油指数) | |||

| iFreeETF FANG+ゴールド ※連動対象指数は、株式と金先物の値動きの反映を目指す2つの指数を合計した指数です。(配分比率はそれぞれ100%) |

NYSE FANG+ PLUS GOLD 指数 (配当込み、円ベース) |

| 銘柄コード(ティッカー) | 銘柄名 | 原指数 | レバレッジ | 種別 |

|---|---|---|---|---|

| Direxion デイリー S&P 500 ブル 3 倍 ETF | S&P500 指数 | |||

| Direxion デイリー S&P 500 ベア 3 倍 ETF | S&P500 指数 | |||

| Direxion デイリー 米国小型株 ブル 3 倍 ETF | ラッセル 2000 指数 | |||

| Direxion デイリー 米国小型株 ベア 3 倍 ETF | ラッセル 2000 指数 | |||

| Direxion デイリー 米国金融株 ブル 3 倍 ETF | 金融・セレクト・セクター指数 | |||

| Direxion デイリー 米国金融株 ベア 3 倍 ETF | 金融・セレクト・セクター指数 | |||

| Direxion デイリー リート ブル 3 倍 ETF | 不動産セレクト・セクター指数 | |||

| Direxion デイリー リート ベア 3 倍 ETF | 不動産セレクト・セクター指数 | |||

| Direxion デイリー 新興国株 ブル 3 倍 ETF | MSCI エマージング・マーケット指数 | |||

| Direxion デイリー 新興国株 ベア 3 倍 ETF | MSCI エマージング・マーケット指数 | |||

| Direxion デイリー 20 年超米国債 ブル 3 倍 ETF | ICE 米国国債 20 年超 指数 | |||

| Direxion デイリー 20 年超米国債 ベア 3 倍 ETF | ICE 米国国債 20 年超 指数 |

上記は、2026年4月1日時点の対象銘柄であり、今後、追加・削除される可能性があります。最新の情報については、野村證券ホームページ( https://www.nomura.co.jp/retail/etf/ )でご確認頂くか、野村證券のお取引店までお問い合わせください。

上記記載事項は2026年4月1日時点で入手可能な運用会社の資料等に基づいており、今後変更される可能性があります。

上記記載事項は2026年4月1日時点で入手可能な運用会社の資料等に基づいており、今後変更される可能性があります。

主な投資リスク

(1)連動対象指標の変動により基準価額等が下落し、投資元本に損失が生じるおそれがあります。

また、連動対象指標の大幅な変動によって、投資元本が大幅に毀損するおそれがあります。

原指数が一日で大幅に変動した場合、倍数(+2倍/+3倍/-1倍/-3倍)に応じてETF・ETNの連動対象指標も大きく変動し、ひいては基準価額等も大きく変動します。次のケースでは、連動対象指標の値がゼロ以下になり、ETF・ETNの基準価額等はゼロとなりますので、投資金額の全額を失います。

● レバレッジ型(+3倍)/インバース型(-3倍)

原指数が1日で約33%以上下落/上昇した場合

●レバレッジ型(+2 倍)

原指数が1日で50%以上下落した場合(前日比半分以下となった場合)

(注)NEXT NOTES金先物ダブル・ブルETN及びNEXT NOTESドバイ原油先物ダブル・ブルETNの原指数が前日から45%以上下落した場合であっても、各連動対象指標は前日から-90%を超えて下落しません。

● インバース型(-1倍)

原指数が1日で100%以上上昇した場合(前日比2倍以上となった場合)

(注)NEXT NOTES金先物ベアETN及びNEXT NOTESドバイ原油先物ベアETNの原指数が前日から90%以上上昇した場合であっても、各連動対象指標は前日から-90%を超えて下落しません。

(2)連動対象指標の2営業日以上の期間の上昇率・下落率は、同一期間の原指数の上昇率・下落率に倍数を乗じた値とは、通常は一致しません。原指数の動きによっては、その差が拡大する場合があります。(別紙1参照)

● 連動対象指標の2営業日以上の期間の上昇率・下落率は、同一期間の原指数の上昇率・下落率に倍数(+2倍/+3倍/-1倍/-3倍)を乗じた値とは、通常は一致しません。

● 原指数の価格変動性(ボラティリティ)が大きくなればなるほど、また、投資期間が長くなればなるほど、その差は大きくなる傾向があります。

● 上記の理由から、レバレッジ型またはインバース型ETF・ETNは比較的短期間の市況の値動きをとらえるための投資に向いている金融商品であり、中長期的な投資の目的には適さないと考えられます。

(3)基準価額等と取引所の市場価格が一致せず、またそれが長期にわたって継続することにより、期待した投資成果が得られない可能性があります。

● 取引所のETF・ETNの市場価格は、原指数の上昇・下落のほか、市場の需給関係によっても変動します。したがって市場価格は、基準価額等と一致しない場合があります。

● 市場価格が連動対象指標と連動せず、基準価額等との差が拡大し、それが長期にわたって継続した場合には、期待した投資成果が得られない可能性があります。

先物指数型は、下記も主な投資リスクです。

(4)先物価格を元に計算された連動対象指標と報道される先物価格の動きは必ずしも一致しません。また、長期保有を行うことで、乖離が大きくなり、期待する投資成果が得られない可能性があります。(別紙2参照)

● 先物価格を元に計算された連動対象指標は、特定の満期の先物取引(買建て又は売建て)を継続して保有すると仮定した場合の投資成果を表しています。先物取引には満期があるため、満期が来る前に次の満期に乗り換える(ロールオーバー)ものとして計算しますが、乗り換え前後における投資金額に増減は生じないので、連動対象指標の値は変動しません。一方、新聞やニュースで報道される先物価格は、満期の交替を考慮せずに先物価格を単純につなげた価格のため、連動対象指標と先物価格の動きは必ずしも一致しません。

● 先物取引は、複数の満期の取引が行われており、満期により価格は異なります。また、満期が長い先物が短い先物よりも価格が高いこともあれば、安いこともあります。従って、前述のロールオーバーを行う際に、保有する先物取引の量(枚数)に増減が生じ、その後の値動きによっては、先物価格と比較して期待する投資成果が得られない可能性があります。

● こうした連動対象指標と先物価格の値動きの乖離は、長期保有しロールオーバーを繰り返すことで、大きくなる可能性があります。特に、先物指数型且つレバレッジ型・インバース型であるものは、その乖離が大きくなる傾向があり、中長期保有には注意が必要です。(別紙2・具体例参照)

原指数が一日で大幅に変動した場合、倍数(+2倍/+3倍/-1倍/-3倍)に応じてETF・ETNの連動対象指標も大きく変動し、ひいては基準価額等も大きく変動します。次のケースでは、連動対象指標の値がゼロ以下になり、ETF・ETNの基準価額等はゼロとなりますので、投資金額の全額を失います。

● レバレッジ型(+3倍)/インバース型(-3倍)

原指数が1日で約33%以上下落/上昇した場合

●レバレッジ型(+2 倍)

原指数が1日で50%以上下落した場合(前日比半分以下となった場合)

(注)NEXT NOTES金先物ダブル・ブルETN及びNEXT NOTESドバイ原油先物ダブル・ブルETNの原指数が前日から45%以上下落した場合であっても、各連動対象指標は前日から-90%を超えて下落しません。

● インバース型(-1倍)

原指数が1日で100%以上上昇した場合(前日比2倍以上となった場合)

(注)NEXT NOTES金先物ベアETN及びNEXT NOTESドバイ原油先物ベアETNの原指数が前日から90%以上上昇した場合であっても、各連動対象指標は前日から-90%を超えて下落しません。

(2)連動対象指標の2営業日以上の期間の上昇率・下落率は、同一期間の原指数の上昇率・下落率に倍数を乗じた値とは、通常は一致しません。原指数の動きによっては、その差が拡大する場合があります。(別紙1参照)

● 連動対象指標の2営業日以上の期間の上昇率・下落率は、同一期間の原指数の上昇率・下落率に倍数(+2倍/+3倍/-1倍/-3倍)を乗じた値とは、通常は一致しません。

● 原指数の価格変動性(ボラティリティ)が大きくなればなるほど、また、投資期間が長くなればなるほど、その差は大きくなる傾向があります。

● 上記の理由から、レバレッジ型またはインバース型ETF・ETNは比較的短期間の市況の値動きをとらえるための投資に向いている金融商品であり、中長期的な投資の目的には適さないと考えられます。

(3)基準価額等と取引所の市場価格が一致せず、またそれが長期にわたって継続することにより、期待した投資成果が得られない可能性があります。

● 取引所のETF・ETNの市場価格は、原指数の上昇・下落のほか、市場の需給関係によっても変動します。したがって市場価格は、基準価額等と一致しない場合があります。

● 市場価格が連動対象指標と連動せず、基準価額等との差が拡大し、それが長期にわたって継続した場合には、期待した投資成果が得られない可能性があります。

先物指数型は、下記も主な投資リスクです。

(4)先物価格を元に計算された連動対象指標と報道される先物価格の動きは必ずしも一致しません。また、長期保有を行うことで、乖離が大きくなり、期待する投資成果が得られない可能性があります。(別紙2参照)

● 先物価格を元に計算された連動対象指標は、特定の満期の先物取引(買建て又は売建て)を継続して保有すると仮定した場合の投資成果を表しています。先物取引には満期があるため、満期が来る前に次の満期に乗り換える(ロールオーバー)ものとして計算しますが、乗り換え前後における投資金額に増減は生じないので、連動対象指標の値は変動しません。一方、新聞やニュースで報道される先物価格は、満期の交替を考慮せずに先物価格を単純につなげた価格のため、連動対象指標と先物価格の動きは必ずしも一致しません。

● 先物取引は、複数の満期の取引が行われており、満期により価格は異なります。また、満期が長い先物が短い先物よりも価格が高いこともあれば、安いこともあります。従って、前述のロールオーバーを行う際に、保有する先物取引の量(枚数)に増減が生じ、その後の値動きによっては、先物価格と比較して期待する投資成果が得られない可能性があります。

● こうした連動対象指標と先物価格の値動きの乖離は、長期保有しロールオーバーを繰り返すことで、大きくなる可能性があります。特に、先物指数型且つレバレッジ型・インバース型であるものは、その乖離が大きくなる傾向があり、中長期保有には注意が必要です。(別紙2・具体例参照)

その他のリスク

● 信用リスク

国内上場ETNは、特定の発行者が発行した債券を信託財産とする信託受益証券であり、その「一証券あたりの償還価額」又は「取引所における市場価格」が、発行者の倒産や財務状況の悪化等により下落し、損失が生じるおそれがあります。

● 上場廃止/早期償還等のリスク

市場動向の急変時や資産総額が小さくなった場合など、管理会社、信託受託者等が運用の継続が困難であると判断した場合は、繰り上げ償還をする可能性があります。取引所が定める上場廃止基準に該当した場合などは、上場廃止となる可能性があります。

国内上場ETNは、特定の発行者が発行した債券を信託財産とする信託受益証券であり、その「一証券あたりの償還価額」又は「取引所における市場価格」が、発行者の倒産や財務状況の悪化等により下落し、損失が生じるおそれがあります。

● 上場廃止/早期償還等のリスク

市場動向の急変時や資産総額が小さくなった場合など、管理会社、信託受託者等が運用の継続が困難であると判断した場合は、繰り上げ償還をする可能性があります。取引所が定める上場廃止基準に該当した場合などは、上場廃止となる可能性があります。

開示情報について

国内上場のETF・ETN等に関する個々の銘柄の商品概要や投資リスク及び取引価格などの情報は、下記の東京証券取引所のホームページ等で開示されていますので、あわせてご参照ください。

● 東京証券取引所のホームページ https://www.jpx.co.jp/

● ETFに関する情報ページ https://www.jpx.co.jp/equities/products/etfs/

● ETNに関する情報ページ https://www.jpx.co.jp/equities/products/etns/

● 野村グループが発行するETNのホームページ https://nextnotes.com/

なお、米国上場3倍ブル・ベア型ETFは、運用方針等(原指数やレバレッジ比率など)が変更される場合があります。各ETFの最新情報は、運用会社や取引所等のホームページでご確認いただけます。

● 運用会社グループ(Direxion)のホームページ https://www.direxion.com/

● 取引所(NYSEアーカ)のホームページ https://www.nyse.com/listings_directory/etf

● 東京証券取引所のホームページ https://www.jpx.co.jp/

● ETFに関する情報ページ https://www.jpx.co.jp/equities/products/etfs/

● ETNに関する情報ページ https://www.jpx.co.jp/equities/products/etns/

● 野村グループが発行するETNのホームページ https://nextnotes.com/

なお、米国上場3倍ブル・ベア型ETFは、運用方針等(原指数やレバレッジ比率など)が変更される場合があります。各ETFの最新情報は、運用会社や取引所等のホームページでご確認いただけます。

● 運用会社グループ(Direxion)のホームページ https://www.direxion.com/

● 取引所(NYSEアーカ)のホームページ https://www.nyse.com/listings_directory/etf

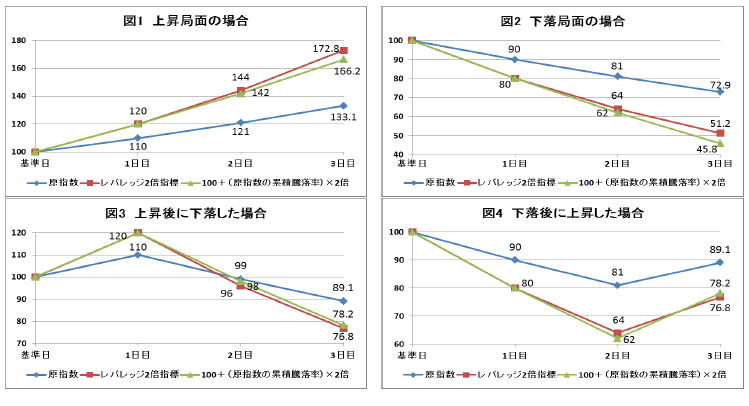

(別紙1)累積の上昇率・下落率の不一致について

レバレッジ型、インバース型ETF・ETNの連動対象指標は、株式指数や商品先物指数などの原指数の日々の上昇率又は下落率(以下、「騰落率」といいます。)に一定の倍数を乗じて算出されます。「レバレッジ型」とは倍数が+2倍や+3倍、「インバース型」とは倍数が-1倍や-2倍といったものを指します。倍数はあくまでも日々の騰落率に対するものであるため、連動対象指標の2営業日以上の期間の累積騰落率は、同一期間の原指数の騰落率を等倍した値とは、通常は一致しません。この現象を「複利効果」と呼ぶ場合もあります。

下の図1から図4は、レバレッジ型(+2倍)における「複利効果」を例示したものです。

それぞれ、基準日の原指数が100という数値であったとして、日々10%ずつ上昇又は下落した場合の(1)原指数の数値、(2)レバレッジ型(+2倍)の連動対象指標の数値、及び比較として(3)基準日からの原指数の累積騰落率を2倍した値(下落の場合はマイナスの値となります。)を100に加えた数値を示したものです。

図1のような上昇局面では、連動対象指標の数値が大きくなること(複利効果)で、2日目以降のレバレッジ2倍指標の累積騰落率(上昇幅)は、原指数の累積騰落率を2倍した値よりも大きくなります。

逆に図2のような下落局面では、連動対象指標の数値が小さくなること(複利効果)で、2日目以降のレバレッジ2倍指標の累積騰落率(下落幅)は原指数の累積騰落率を2倍した値よりも小さくなります。

図3のように上昇後に下落した場合、図4のように下落後に上昇した場合では、図1・図2で説明したような複利効果が働くことにより、2日目以降のレバレッジ2倍指標の累積騰落率は、それぞれ原指数の累積騰落率を2倍した値と乖離しています。こうした状況は、インバース型の連動対象指標でも同様となります。

下の図1から図4は、レバレッジ型(+2倍)における「複利効果」を例示したものです。

それぞれ、基準日の原指数が100という数値であったとして、日々10%ずつ上昇又は下落した場合の(1)原指数の数値、(2)レバレッジ型(+2倍)の連動対象指標の数値、及び比較として(3)基準日からの原指数の累積騰落率を2倍した値(下落の場合はマイナスの値となります。)を100に加えた数値を示したものです。

図1のような上昇局面では、連動対象指標の数値が大きくなること(複利効果)で、2日目以降のレバレッジ2倍指標の累積騰落率(上昇幅)は、原指数の累積騰落率を2倍した値よりも大きくなります。

逆に図2のような下落局面では、連動対象指標の数値が小さくなること(複利効果)で、2日目以降のレバレッジ2倍指標の累積騰落率(下落幅)は原指数の累積騰落率を2倍した値よりも小さくなります。

図3のように上昇後に下落した場合、図4のように下落後に上昇した場合では、図1・図2で説明したような複利効果が働くことにより、2日目以降のレバレッジ2倍指標の累積騰落率は、それぞれ原指数の累積騰落率を2倍した値と乖離しています。こうした状況は、インバース型の連動対象指標でも同様となります。

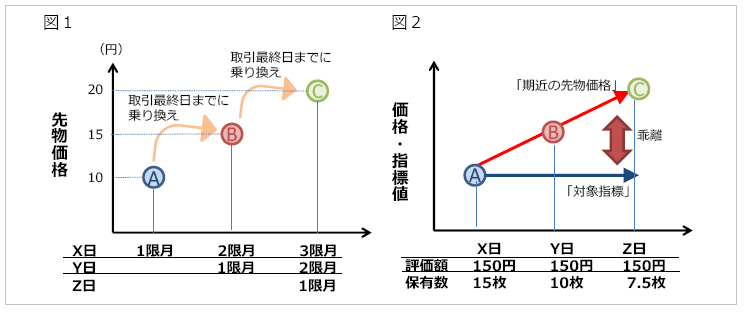

(別紙2)連動対象指標と先物価格の乖離について

満期が異なる3つの先物取引(1枚あたりの価格は円表示)を仮定して説明します。X日において、1限月の先物Aを10円、2限月の先物Bを15円、3限月の先物Cを20円とし、価格はそれぞれ常に一定で変化しないものとします。その後、先物Bが1限月・先物Cが2限月となる日をY日、先物Cが1限月となる日をZ日とします。それを表したものが図1です。

一般的に報道される先物価格は、「特定の限月の先物価格」であり、この例(1限月)ではX日以前では10円、Y日以降には(限月交代により)15円、Z日以降には20円と報道されます。このそれぞれ5円の価格差は、異なる対象(限月)が異なる価格で取引された結果であり、同じ対象が値上がりしているわけではありません。

一方、連動対象指標は、「先物を継続的に保有した場合の評価額」を意味しています。例えばこの例において、「先物Aを10円で15枚買う(=150円の評価額)」ことからスタートしたとします。この場合、先物Aの取引最終日までに今まで保有していた先物Aを売り、先物B(15円)を10枚買うことになります(評価額=150円)。同様に先物Bの取引最終日までには、保有していた先物Bを売り、先物C(20円)を7.5枚買うことになります(評価額=150円)。これらを「乗り換え(ロールオーバー)」と言います。この例では各先物価格は変化しないと仮定しているため、評価額は150円のまま常に一定です。

図2に示すように「1限月の先物価格」は10円→15円→20円と上昇していますが、実現可能な投資成果を表す「連動対象指標」は一定で変化せず、両者の推移に差が生じています。これを「ロール損」と呼ぶことがありますが、連動対象指標が不利益や損失を被っているわけではありません。仮に、このような1限月の先物価格の上昇を投資成果として実現するためには追加資金が必要となり、ETFやETNの連動対象指標のような追加資金を要しない運用成果と比較することは適切ではありません。

ただし、ロールオーバー時に価格差がある場合は保有数(枚数)が変化しますので、ロールオーバー前後で、先物価格変動時の投資成果は異なります。また、それぞれの先物価格が徐々に下落するケースでは、連動対象指標は時間の経過とともに減価することになります。

一般的に報道される先物価格は、「特定の限月の先物価格」であり、この例(1限月)ではX日以前では10円、Y日以降には(限月交代により)15円、Z日以降には20円と報道されます。このそれぞれ5円の価格差は、異なる対象(限月)が異なる価格で取引された結果であり、同じ対象が値上がりしているわけではありません。

一方、連動対象指標は、「先物を継続的に保有した場合の評価額」を意味しています。例えばこの例において、「先物Aを10円で15枚買う(=150円の評価額)」ことからスタートしたとします。この場合、先物Aの取引最終日までに今まで保有していた先物Aを売り、先物B(15円)を10枚買うことになります(評価額=150円)。同様に先物Bの取引最終日までには、保有していた先物Bを売り、先物C(20円)を7.5枚買うことになります(評価額=150円)。これらを「乗り換え(ロールオーバー)」と言います。この例では各先物価格は変化しないと仮定しているため、評価額は150円のまま常に一定です。

図2に示すように「1限月の先物価格」は10円→15円→20円と上昇していますが、実現可能な投資成果を表す「連動対象指標」は一定で変化せず、両者の推移に差が生じています。これを「ロール損」と呼ぶことがありますが、連動対象指標が不利益や損失を被っているわけではありません。仮に、このような1限月の先物価格の上昇を投資成果として実現するためには追加資金が必要となり、ETFやETNの連動対象指標のような追加資金を要しない運用成果と比較することは適切ではありません。

ただし、ロールオーバー時に価格差がある場合は保有数(枚数)が変化しますので、ロールオーバー前後で、先物価格変動時の投資成果は異なります。また、それぞれの先物価格が徐々に下落するケースでは、連動対象指標は時間の経過とともに減価することになります。

具体例

連動対象指標と先物価格の乖離について、特に注意を要すると思われる銘柄の例を以下に示します。

原油先物型:

・WTI原油価格連動型上場投信(1671)

・NOMURA原油インデックス連動ETF(1699)

・ドバイ原油先物ダブル・ブル ETN(2038)

原油先物は、保管コスト等により平常時は先の限月の先物ほど価格が高い状態となることが多く、その傾向が継続する場合、先物のロールオーバーを繰り返すことで、連動対象指標である原油先物指数は原油先物価格に対して継続的に減価することがあります。さらに、レバレッジ型・インバース型の場合、その影響は大きくなりますので、中長期の保有にはより注意が必要です。

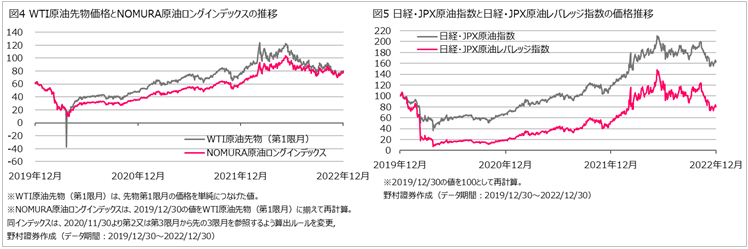

図4に、WTI原油先物価格とNOMURA原油ロングインデックス(NOMURA原油インデックス連動ETF(1699)の連動対象指標(円換算前))の比較を示しました、

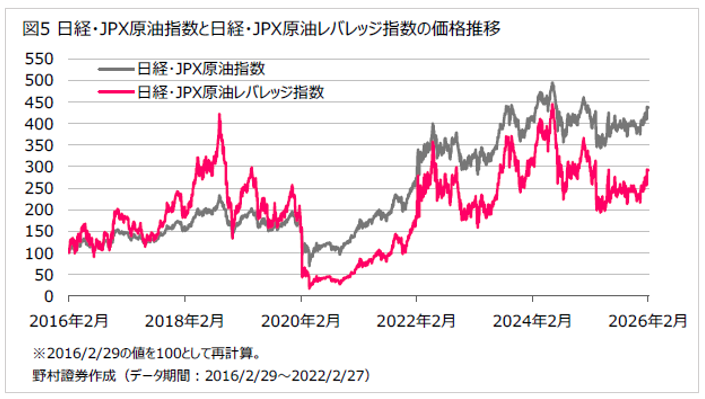

図5に、日経・JPX原油指数と日経・JPX原油レバレッジ指数(ドバイ原油先物ダブル・ブル ETN(2038)の連動対象指標)の比較を示しました。

原油先物型:

・WTI原油価格連動型上場投信(1671)

・NOMURA原油インデックス連動ETF(1699)

・ドバイ原油先物ダブル・ブル ETN(2038)

原油先物は、保管コスト等により平常時は先の限月の先物ほど価格が高い状態となることが多く、その傾向が継続する場合、先物のロールオーバーを繰り返すことで、連動対象指標である原油先物指数は原油先物価格に対して継続的に減価することがあります。さらに、レバレッジ型・インバース型の場合、その影響は大きくなりますので、中長期の保有にはより注意が必要です。

図4に、WTI原油先物価格とNOMURA原油ロングインデックス(NOMURA原油インデックス連動ETF(1699)の連動対象指標(円換算前))の比較を示しました、

図5に、日経・JPX原油指数と日経・JPX原油レバレッジ指数(ドバイ原油先物ダブル・ブル ETN(2038)の連動対象指標)の比較を示しました。

留意事項

● ETF・ETNは、連動対象である指標及び外国為替相場の変動、組入有価証券の価格の変動、組入有価証券の発行会社の倒産や財務状況等の悪化、その他の市場要因の影響等により、市場取引価格又は基準価額が値下がりし、それにより損失が生じることがあります。したがって、投資元本が保証されているものではありません。また、信用取引を利用する場合には、差し入れた保証金以上の損失が生ずるおそれがあります。

● レバレッジ型またはインバース型ETF・ETNの連動対象指標は、株式指数や商品先物指数などの原指数の日々の上昇率又は下落率(以下、「騰落率」といいます。)に一定の倍数を乗じて算出されます。「レバレッジ型」とは倍数が+2倍や+3倍、「インバース型」とは倍数が-1倍や-2倍といったものを指します。倍数はあくまでも日々の騰落率に対するものであるため、連動対象指標の2営業日以上の期間の累積騰落率は、同一期間の原指数の騰落率を等倍した値とは通常一致しません。それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。

● また、上記の理由から、レバレッジ型またはインバース型ETF・ETNは比較的短期間の市況の値動きをとらえるための投資に向いている金融商品であり、中長期的な投資の目的には適さないと考えられるため、投資を行う際には十分ご留意ください。

● ETF・ETNの売買を行われるに際しては、契約締結前交付書面等の書面の内容をあらかじめ十分にお読みいただき、商品の性質、取引の仕組み、リスクの存在、売買手数料、信託報酬などの手数料等を十分に御理解いただいたうえで、御自身の判断と責任で行っていただきますよう、お願い申し上げます。

● 国内株式(国内REIT、国内ETF、国内ETNを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。

● 外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式(外国ETF、外国預託証券を含む)を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。

● レバレッジ型またはインバース型ETF・ETNの連動対象指標は、株式指数や商品先物指数などの原指数の日々の上昇率又は下落率(以下、「騰落率」といいます。)に一定の倍数を乗じて算出されます。「レバレッジ型」とは倍数が+2倍や+3倍、「インバース型」とは倍数が-1倍や-2倍といったものを指します。倍数はあくまでも日々の騰落率に対するものであるため、連動対象指標の2営業日以上の期間の累積騰落率は、同一期間の原指数の騰落率を等倍した値とは通常一致しません。それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。

● また、上記の理由から、レバレッジ型またはインバース型ETF・ETNは比較的短期間の市況の値動きをとらえるための投資に向いている金融商品であり、中長期的な投資の目的には適さないと考えられるため、投資を行う際には十分ご留意ください。

● ETF・ETNの売買を行われるに際しては、契約締結前交付書面等の書面の内容をあらかじめ十分にお読みいただき、商品の性質、取引の仕組み、リスクの存在、売買手数料、信託報酬などの手数料等を十分に御理解いただいたうえで、御自身の判断と責任で行っていただきますよう、お願い申し上げます。

● 国内株式(国内REIT、国内ETF、国内ETNを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。

● 外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式(外国ETF、外国預託証券を含む)を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。