いまこそ考えたい

資産寿命のこと

(注) 2022年7月25日時点の情報です。

人生100年時代と言われる現在では、平均寿命(※1)は男性が81.64歳、女性は87.74歳と過去に比べて長寿化が進んでいます。長寿化が進むことは喜ばしいことですが、ライフスタイルの変化や長寿化による生活資金の不足といった問題を心配する声も増えてきました。

長い人生、豊かな生活を実現するために、老後に向けた資産形成に加えて、運用しながら計画的に「取り崩す」ことで資産寿命をいかに延ばすかが重要となっています。

- (※1)厚生労働省「令和2年簡易生命表」

目次

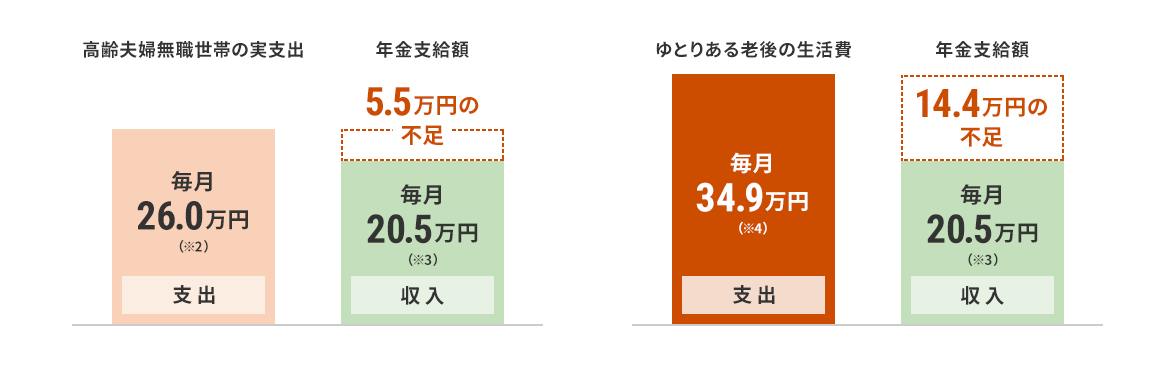

公的年金だけに頼る生活は難しい?

高齢世帯の支出と、年金支給額(=収入)を比較すると、年金支給額だけでは毎月5.5万円が不足しています。ゆとりある暮らしを考えると、14.4万円も足りないのが現状です。

(※2) 総務省「家計調査報告(家計収支編) 令和3年(2021年)平均結果」

(※3) 65歳夫婦(夫がサラリーマンで妻が専業主婦)の場合。出所:厚生労働省「令和元年度公的年金制度一覧」より野村證券作成

(※4) ゆとりある老後の生活費。出所:(公財)生活保険文化センター「令和元年度 生活保障に関する調査」より野村證券作成

将来、「資産を取り崩しながら生活する」という現実をしっかりと意識しながら「資産のつくり方」を考える必要があります。

インフレへの備え

セカンドライフを豊かに過ごすのに、見逃せないもう一つのポイントが「インフレ」です。

インフレとは、インフレーションの略で、モノの値段(物価)が上昇し、相対的にお金の価値が目減りすることを指します。物価が上がるということは、すなわち「消費の負担が増える」ということになります。現在と同じ値段で、10年後、20年後に同じものが買えるとは限りません。

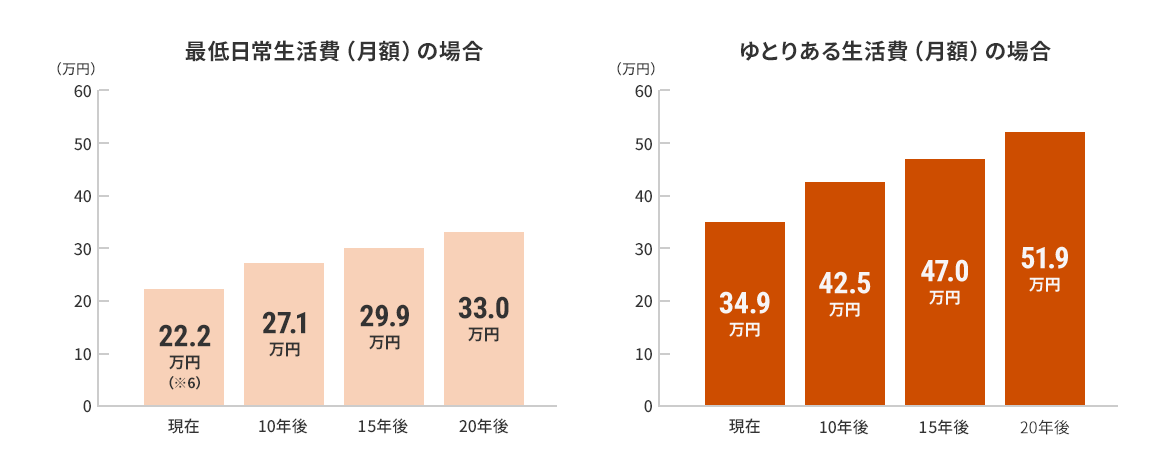

下のグラフは、インフレ率(物価上昇率)が2%で推移した場合のシミュレーションです。今の暮らしを維持するための生活費は、将来大きく上乗せが必要なことがわかります。

インフレによる生活費への影響とは?

~ インフレ率(物価上昇率)「2%」で推移した場合の生活費シミュレーション(※5) ~

出所:野村證券作成

(※5) 例示の物価上昇率が期間中一定で推移したと仮定して計算。百円の位を四捨五入した金額を表示。

(※6) (公財)生命保険文化センター「令和元年度 生活保障に関する調査」

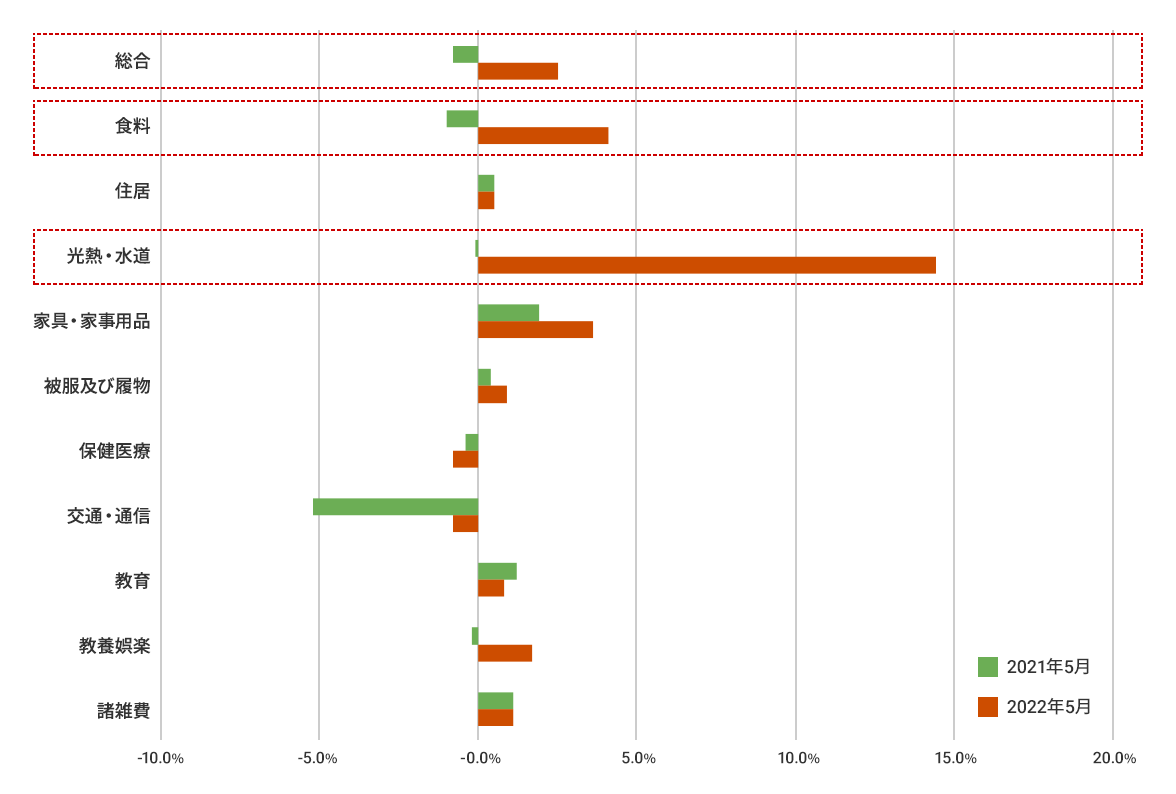

実際に、最近では円安の進行などもあり、身近な商品の価格上昇が私達の生活に影響を及ぼしつつあります。2022年5月の物価上昇率をみてみると、前年同月に比べ、食料品+4.1%、光熱・水道は+14.4%となりました。

項目別物価上昇率

出所:総務省「消費者物価指数」のデータを基に野村證券作成

ニュース等でも食料品の値上げや、価格据え置きでも容量を減らす「ステルス値上げ」などの話題を耳にすることも増え、物価上昇の影響を生活の中で感じ始めている方も多いかもしれません。インフレへの備えは今後、真剣に考えなくてはいけないテーマになるかもしれませんね。

「取り崩し」は計画的に!

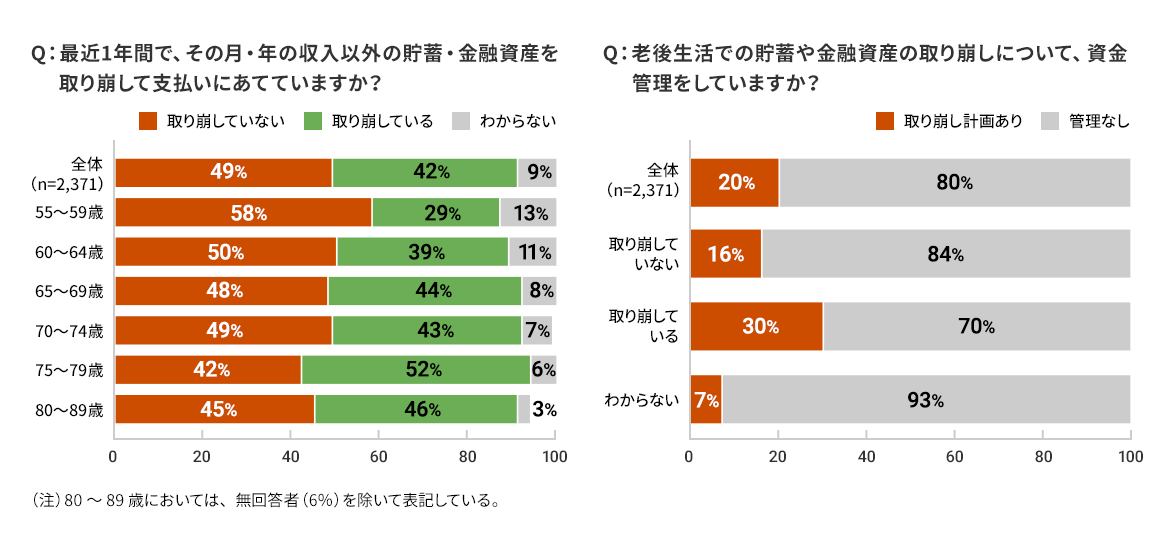

アンケート調査によれば、60歳以上では半数以上の方が貯蓄や金融資産を取り崩していますが、計画的に管理している方は少数派のようです。

出所:野村アセットマネジメント・野村資本市場研究所の共同研究 「人生100年時代の投資家人生の姿を探る」

資産をお持ちであっても、「取り崩し」を計画的に行わないと、気づいたときには残りの資産が思ったよりも少なくなっていた、という事態になってしまうかもしれません。

日用品や食料品など、モノの値段が上がっていること(=インフレ)を実感する機会が多くなっています。

人生100年時代、これからの長い人生を豊かに過ごしていくためには、無理のない範囲で「資産運用」を行うことでインフレに備えつつ、計画的に取り崩していくことが有効かもしれません。

「資産運用でインフレに備える」と言っても、どうしたらよいのか分からない方も多いのではないでしょうか。

将来に備えて、資産運用を長く続けていくためには、分散投資が重要です。

投資の一歩を踏み出し資産を育てる期間から計画的に資産を取り崩す期間まで。

"リスクを抑えた分散投資で「お金の寿命」を延ばし、長い人生に寄り添う"

その想いで作られたファンドが『マイライフ・エール』です。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。