現役世代のお金事情

働き盛りの現役世代層。安定した収入がのぞめますが、その分、多くの支出も発生します。支出の中でも特に大きいのが、結婚、出産、住宅購入費、そして子どもにかける教育費です。それぞれ、どれくらいのお金が必要になるかご存じでしょうか?

「結婚」「出産」「住宅購入」「子どもの教育」それぞれのライフイベントにかかる費用は…

- 【結婚】 結納・婚約~新婚旅行までにかかった費用総額[推計値]371.3万円

-

「結婚」にまつわる費用は、挙式・披露宴以外にもさまざま。何にいくらぐらいかかるのかチェックしておきましょう。

◆ 結納・婚約~新婚旅行までにかかった費用総額[推計値(注1)]371.3万円

<項目別平均額(注2)>

- ・結納式の費用 16.6万円

- ・両家の顔合わせの費用 6.6万円

- ・婚約指輪 35.8万円

- ・結婚指輪(2人分) 26.1万円

- ・挙式、披露宴・ウエディングパーティ総額 303.8万円

- ・新婚旅行 29.6万円

- ・新婚旅行土産 4.3万円

- <出所>「ゼクシィ結婚トレンド調査2022 報告書(首都圏)」より野村證券作成

- (注1)「結納・婚約~新婚旅行までにかかった費用総額」は、「項目別平均額」に掲載している平均値にそれぞれの実施・購入者の割合を乗じて調査対象全体における平均値を算出し、それらを合計して総額を推計して算出している。

- (注2)「結納・婚約~新婚旅行までにかかった費用総額」の算出時に用いた各項目の平均金額を掲載しているが、これは結納・会場費および両家の顔合わせ・会場費については実施した人の、その他の項目については費用の発生した人の平均金額であり、「項目別平均額」の合計は、「結納・婚約~新婚旅行までにかかった費用総額」とは一致しない。

- 【出産】 正常分娩時の出産費用総額[平均値]53.8万円

-

「出産」には、分娩や入院にかかるお金だけでなく、妊娠期間中の妊婦健診費用や、ベビー用品等の購入費用もあり、積み重なると大きくなるので、お金の事前準備が必要です。

◆ 正常分娩時の出産費用総額[平均値]53.8万円

<項目別平均額(注)>

- ・入院費 11.6万円

- ・分娩料 27.7万円

- ・新生児管理保育料 5.0万円

- ・検査・薬剤料 1.4万円

- ・処置・手当料 1.6万円

- ・室料差額 1.7万円

- ・産科医療補償制度 1.5万円

- ・その他 3.2万円

- <出所>厚生労働省「第155回社会保障審議会医療保険部会_出産育児一時金について」より野村證券作成

- (注)項目別平均額は、小数点第2位を四捨五入しており、これらの合計値と「正常分娩時の出産費用総額[平均値]」とは一致しない。

- 【住宅】 全国平均 購入価格3,924.8万円 自己資金額480.0万円

-

「住宅」は、場所や、戸建て・マンションなど種類によって金額が変わってきます。いずれにせよ、人生において大きな買い物になるはずですので、早めに想定をしておきましょう。

◆ 全国平均 購入価格 3,924.8万円 自己資金額 480.0万円首都圏 近畿圏 東海圏 購入

価格4,379.8

万円3,944.1

万円3,604.2

万円自己

資金額578.7

万円489.3

万円373.4

万円

- <出所>(独法)住宅金融支援機構「2022年度フラット35利用者調査報告」より野村證券作成

- 【教育】 幼稚園から大学までの教育にかかる費用合計 国公立817万円 私立2,279万円

-

「教育」の資金は、子供が成長してから準備するのではなく、早いうちからかかる金額を把握して、しっかり準備しておきましょう。

◆ 幼稚園から大学までの教育にかかる費用合計 国公立 817万円 私立 2,279万円国公立 私立 幼稚園

(3~5歳)47

万円92

万円小学校 211

万円1,000

万円中学校 162

万円430

万円高校 154

万円316

万円大学 243

万円441

万円

(文系)

- <出所>幼稚園~高校:文部科学省「令和3年度 子供の学習費調査」

- ※金額は、当年度の各学年の平均額の単純合計

大学:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」「国立大学等の授業料その他の費用に関する省令」より野村證券作成

20代~40代の方には、これから様々なライフイベントが待っています。

どのようなイベントがいつ・どのくらいの費用感で発生するのかを認識し、いざという時に困らないようにするために、

まずは今からできる『資産形成』をはじめていきましょう。

「時間」を味方にした資産形成

現役世代の皆さんは、これから長い時間をかけて資産をつくっていくことができます。つまり、現役世代にとって「時間」は強い味方なのです。

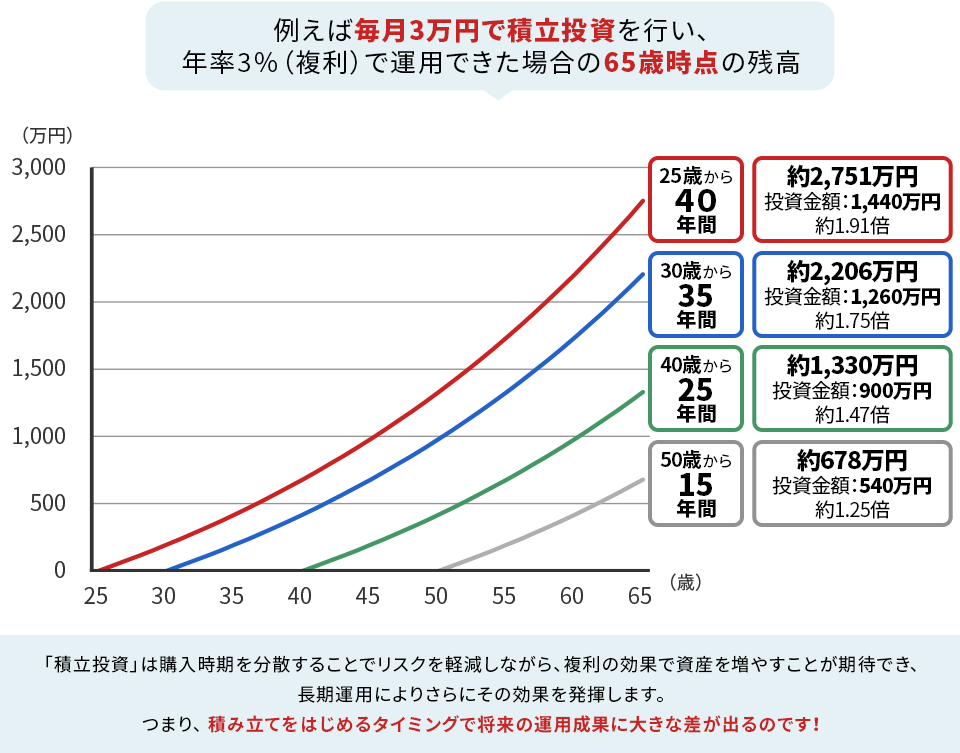

じっくり時間をかけて資産形成をするなら「積立投資」を検討してみませんか?「積立投資」は早めにはじめることで、“積み立ての力”がより発揮されます!積み立てをスタートする年齢によってどのくらいの違いが出るか確認してみましょう。

- <出所>野村證券投資情報部作成

- ※一定の設定条件を基に、野村證券マネーシミュレーター「みらい電卓」で算出しています(複利計算)。実際の指数等の動きとは異なります。表示金額は1万円未満切り捨て。

- ※

手数料・税金等は考慮していません。

「積立投資」が投資初心者の方にも向いている3つの理由

- 1.投資するまとまった資金がなくても、月々数千円からはじめられます。

- 2.毎月決められた日に自動的に買付けるので、買うタイミングが分からない方でもはじめやすいです。

- 3.一定金額を毎月投資し続ける「ドルコスト平均法」で相場の上げ下げに悩まされることがないので忙しい方でも無理なく続けられます。

いざ「積立投資」をはじめようと思っても何からはじめればいいかわからない…という方には

「NISA・つみたて投資枠」の活用と「iDeCo」がオススメ。

通常は約20%かかる運用益に対する税金が非課税で、購入時手数料や運営管理機関手数料が無料!

【NISA・つみたて投資枠】

NISA口座を開設すると、「つみたて投資枠」では年間120万円まで「非課税」で投資することが可能。

「つみたて投資枠」で投資できるファンドは購入時手数料が無料で、運用管理費用(信託報酬)も低水準でおトク!長期・積立・分散投資を行うことで安定的な運用を目指します。

【iDeCo】

セカンドライフの資金作りにピッタリなiDeCo(個人型確定拠出年金)。月々の掛金を積み立てし、60歳以降の年金に上乗せして備えることができます。運営管理機関手数料が無料で、掛金は所得控除の対象、運用益は非課税など税制メリットが大きな制度。

野村證券は、金融資本市場を通じて、真に豊かな社会の創造に貢献するため、

「人生100年時代」を生きるお客さま一人ひとりの「今」と「未来」に寄り添い、最も信頼されるパートナーとなるべく取り組んでいきます。