2023.08.31 NEW

【後半】FP解説 すでに貯蓄が2,200万円ある人が、新NISAにどう向き合うか

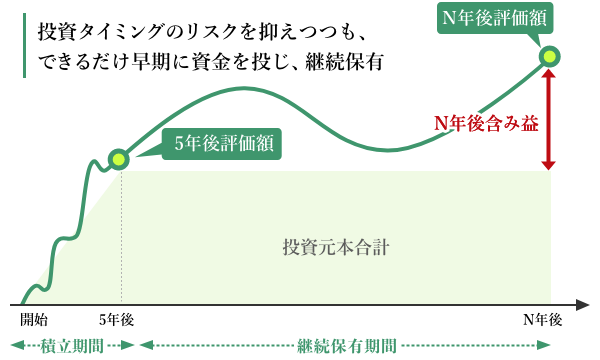

※上記はイメージ図で、投資成果を示唆するものではありません

上場企業勤務の50代。子供の教育費もゴールが見えてきて、2024年の新NISAをきっかけに、徐々に投資を開始して老後資金を増やしたい……。

そんな相談者さんに、NISAを活用した資産形成に詳しいFP(ファイナンシャル・プランナー)の横田健一さんが「現行のつみたてNISAから始めて、新NISAからはしっかり投資しましょう」とアドバイスします。

横田健一さん(以下、横田)

-

前回、世界株式に投資するインデックスファンドから投資を始めてみては、という話をしました。世界株式の動きをとらえた指標として有名な「MSCI ACWI(MSCIオール・カントリー・ワールド・インデックス)」について、もう少し解像度を上げてみてみましょう。

先進国23カ国、新興国24カ国の時価総額上位約85%を対象とした合計2,888銘柄(2023年3月時点)で構成されています。構成銘柄上位に注目すると、アップル、マイクロソフト、アマゾン、エヌビディア、アルファベット(Google)、テスラ、メタ・プラットフォームズと、名前のよく知られた米国株であることがわかるでしょう。

| 構成銘柄上位10社 | 国地域 | 業種 | 比率 | |

|---|---|---|---|---|

| 1 | APPLE | アメリカ | 情報技術 | 4.37% |

| 2 | MICROSOFT CORP | アメリカ | 情報技術 | 3.40% |

| 3 | AMAZON.COM | アメリカ | 一般消費財・サービス | 1.58% |

| 4 | NVIDIA | アメリカ | 情報技術 | 1.14% |

| 5 | ALPHABET A | アメリカ | コミュニケーション・サービス | 1.03% |

| 6 | ALPHABET C | アメリカ | コミュニケーション・サービス | 0.95% |

| 7 | TESLA | アメリカ | 一般消費財・サービス | 0.93% |

| 8 | META PLATFORMS A | アメリカ | コミュニケーション・サービス | 0.79% |

| 9 | EXXON MOBIL CORP | アメリカ | エネルギー | 0.75% |

| 10 | UNITEDHEALTH GROUP | アメリカ | ヘルスケア | 0.74% |

| 10社合計 | 15.69% |

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。MSCI Inc. ACWI Gross JPY factsheet(MAR 2023)データ:MSCI

相談者

- おお、よく聞く企業ばかりです。米国株にもそのうち挑戦したいと思っていたけれども、インデックス投信にそもそも組み込まれているんですね。イメージがわいてきました。でも、新興国株も投資すべきなのかどうなのか……。

-

横田

- もっといえば、全世界の株式といっても、すべての国に平等に投資するわけではありません。世界の株式時価総額は、日本を含む先進国だけで9割を占めるのです。

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。株式:2023/3/31 MSCI指数(浮動株調整後)を基にしており、時価総額の約85%相当。ドルは米ドル。データは2023年7月時点。データ:MSCI

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。株式:2023/3/31 MSCI指数(浮動株調整後)を基にしており、時価総額の約85%相当。ドルは米ドル。データは2023年7月時点。データ:MSCI

横田

-

世界の株式時価総額に占める米国株は全体の6割に上ります。世界株でいいのか? もっと米国株に投資したほうがいいのか? と迷うかもしれませんが、実は、自然と米国株が多く占めますし、新興国株が占める割合は少ないです。新興国株が含まれることが気になるようなら、先進国株式のみに投資するインデックスファンドをベースにしておいて、あとで新興国株式のインデックスを追加することを検討してもいいかもしれません。

また、相談者さんの場合は、自社株ですでに日本株に投資していますし、これから個別株で他の日本株も買ってみたいなら、資産運用としてのインデックス投資では、日本を除く国・地域の株式に投資をしてもいいかもしれません。そのように考えていけば、どれを選ぶべきかわかってきます。

-

相談者

- なるほど、わかってきました。

-

横田

-

先ほどお見せした推移は、過去の実績なので、今後も同じように上がると決まっているわけではありません。ただ、過去からいえることは、長期で運用すればするほど、リターンは高くなっていました。世界中の株式に少しずつ投資するということは、成長する世界経済全体に投資するということと同義であり、その恩恵を受けられることが期待できます。

大切なことは、長期で投資することです。今、50代ですから本格的に老後資金が必要なのは、20年後、30年後でしょう。余裕資金があるのであれば、少しでも早く始めるのが正解ではないでしょうか。

これを見てください。1987年から2023年で、どのくらいの期間で積立投資をしたら、結果どうなったかを分析したものです。1年で積立投資をやめてしまうと、大きなプラスになる年と、大きなマイナスになる年に二極化してしまい、リスクが高いです。ところが、20年たつと、すべてのケースで平均年率リターンがプラスになっていて元本割れになった期間がなくなります。そして30年なら、すべてのケースで平均年率リターンは6%以上になりました。

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用

横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用

MSCI Inc. ACWI Gross JPY(1987年12月~2023年3月)を対象に分析。信託報酬などのコストは考慮していない。リターンは年率。上記は過去の実績であり、将来の投資成果を示唆・保証するものではない。データ:MSCI

相談者

- わかりました! では始める時期ですが、やはり少しずつ始めて、時期を分散したほうがいいですよね。今始めるのにはいい時期なんでしょうか? せっかくだからいい時期を探りたい気もします。

-

横田

-

長期投資の観点に立てば、投資を開始するタイミングをはかっていてなかなか始められない、というよりもなるべく早く始めるのが効果的といえます。NISAを活用する投資の始め方は、今どのくらいの資産があるかによって、2つのやり方があります。

ひとつは、毎月コツコツ無理なく積み立てをするパターン。投資初心者はこちらのほうが始めやすいとは思います。今まとまって投資できる資産がない社会人になりたての人などに薦めています。

相談者さんのようにまとまった貯蓄がある人や退職金が入った人なら、3~5年に分けて投資し、投資タイミングのリスクを抑えつつも実質的な投資期間をできるだけ長くしたほうがいいと考えています。

たとえば新NISAの制度で、非課税投資枠上限の1800万円をすべて早期に使うとしたら、年間に投資できる上限は360万円(成長投資枠・つみたて投資枠合計)になります。つまり、最初の5年間で年間投資枠の上限まで投資し、それを投資元本として長く運用するイメージです。

社会人になりたてなど、今貯蓄がなく、これから長期に資産形成に取り組みたい人。または、初めて投資する人で、少しずつ投資経験を積みたい人に向くスタイル

社会人になりたてなど、今貯蓄がなく、これから長期に資産形成に取り組みたい人。または、初めて投資する人で、少しずつ投資経験を積みたい人に向くスタイル

退職金を受け取った人、これまで投資をしてきておらずまとまった貯蓄がある人、相続や自宅の売却などでまとまったお金が入ってきた人、子供の教育費がひと段落した人などが向くスタイル。いずれも横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。継続保有期間中に含み損が出る可能性もある

退職金を受け取った人、これまで投資をしてきておらずまとまった貯蓄がある人、相続や自宅の売却などでまとまったお金が入ってきた人、子供の教育費がひと段落した人などが向くスタイル。いずれも横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。継続保有期間中に含み損が出る可能性もある

相談者

- つまるところ、どのくらい資産は増えると思いますか……?

-

横田

-

例えば、5年間毎月6万円を投資信託で積立投資をし、投資元本360万円を運用した場合、以下の試算になります。

3%で計算すると、5年後には約388万円、20年後には245万円増えて、約605万円になります。5%で計算すると、5年後には約409万円、20年後には489万円増えて、約849万円になります。新NISAでは1,800万円まで非課税投資できるので、余裕があれば投資額を増やすといいですね。

| 年率リターン | 5年後の評価額 | 20年後の評価額 | 30年後の評価額 |

|---|---|---|---|

| 0% | 360万円 | 360万円 | 360万円 |

| 3% | 約388万円 | 約605万円(+245万円) | 約813万円(+453万円) |

| 5% | 約409万円 | 約849万円(+489万円) | 約1,383万円(+1,023万円) |

| 7% | 約430万円 | 約1,185万円(+825万円) | 約2,332万円(+1,972万円) |

試算は横田健一著『新しいNISA かんたん最強のお金づくり』(河出書房新社)より引用。

シミュレーションであり、運用成果を示唆・保証するものではない。

相談者

- 実感が持ててきました。もちろん、一時的に株安になるなど、リスクがあるのは理解したうえで、しかし老後資金の不足を防ぐには何もしないわけにはいかないと思えてきました。ありがとうございました。

※個別銘柄に言及していますが、その銘柄または企業の株式等の売買を推奨もしくは運用成果を示唆・保証するものではありません。

【関連リンク】