2024.02.13 NEW

大槻奈那が新NISAの市場インパクトを試算、日本株式市場を押し上げる可能性も

撮影/齋藤大輔

日経平均株価は2024年の幕開けから上昇基調となり、3万6,000円台とバブル期以来、約33年11カ月の水準となりました。様々な要因がある中で、その一つに新NISAの開始も挙げられそうです。金融市場に対する新NISAのインパクトについて、ピクテ・ジャパンのシニア・フェローである大槻奈那さんにお話をうかがいました(2024年1月11日取材)。

日本市場への資金流入増が海外投資家を呼び込む

- 大槻さんは日本経済新聞電子版2023年12月5日掲載の日経ヴェリタスの記事「新NISA、投資マネーの流れ変えるか(大槻奈那)」内で、日本株式が新NISAの影響で上がる可能性があると言及していました。当時はどのように試算していたのでしょうか。

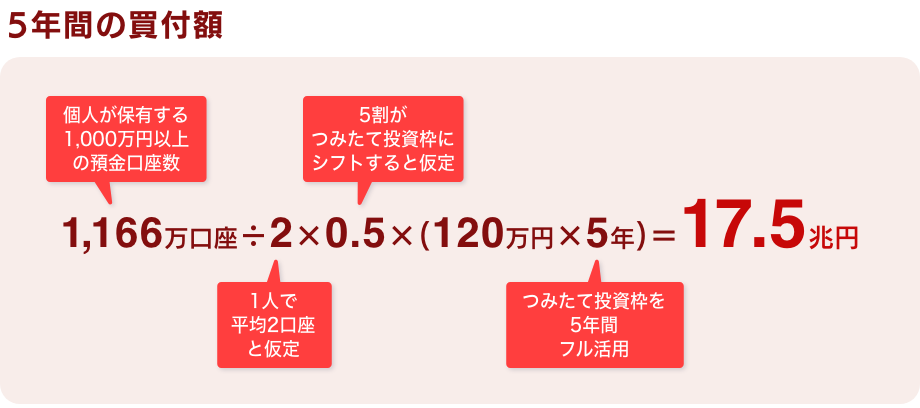

- 大槻:NISAの買付額を踏まえて考えていました。NISAの買付額は2023年9月末時点で約34兆円(出典:金融庁「NISA・ジュニアNISA利用状況調査」)となっています。日本国内には個人が保有する1,000万円以上の預金口座が2023年3月末時点で約1,166万口座(出典:日本銀行「預金者別預金」)あります。1人で平均2口座保有すると仮定します。これらの口座の5割が新NISAのつみたて投資枠(年間120万円)にシフトするならば、今後5年間で約17.5兆円が加わると試算しました。

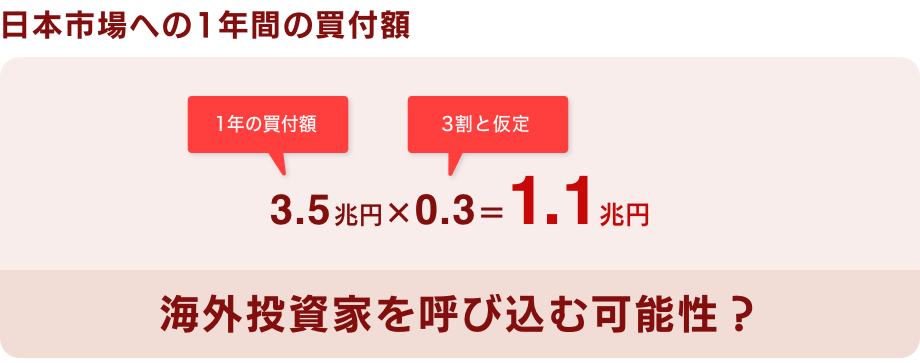

- 仮に年間の買付額である3.5兆円の3割が投資信託を通じて、新たに国内株式に流入すると考えると、日本市場では毎年約1.1兆円の買い付けになります(既存のNISAを売却して入れ替える金額を除く)。新NISAを通じて個人から日本市場への資金流入が増えることは、それまで「日本人が買わない日本株式」と感じていた海外投資家にとってプラス要因となり、日本株式への投資に弾みが出てくる可能性もあると考えています。

日本市場に毎年約1.1兆円の流入は保守的に見た試算

- 新NISAが始まった今はどう試算をしていますか。

-

大槻:現在は試算当時とは二つ、違ったかなと思っている点があります。一つは当時の試算はつみたて投資枠だけで考えていた点です。新NISAには成長投資枠もありますし、成長投資枠を活用した投資は買付額を大きく下支えすると考えられます。また、個人が保有する1,000万円未満の預金口座が約7億4,097万口座(出典:日本銀行「預金者別預金」)あることを踏まえると、より幅広い投資家層が新NISAを活用することが期待され、将来的には数兆円の買付規模になっていく可能性もあります。そうした意味で、5年間で約17.5兆円というのはかなり保守的に見た数字と言えるでしょう。

もう一つは、投資信託を通じて米国株式を中心に予想していたよりも多くの外国証券が買われている点です。複数の証券会社によると、新NISAのつみたて投資枠による投資先は、海外投信が8~9割程度に上る可能性があるようです。米国株式の上昇率の高さゆえの人気であり、相場から見た判断なので否定をするわけではありませんが、海外企業に比べて日本企業の方が日々情報に触れられるという意味で、もう少し日本株式の比率が高くてもいいのではとも思います。特に、景気サイクルや業績の見通しなどを考えると、上昇率は日本株式の方が高いとも考えられます。

ただ、良くない投資かというとそうではありません。日本人の大半は給料が円なので、米ドルなど外貨での投資を加える、つまり収入源を分散させることは大事な視点です。成長投資枠はその時の相場を見ながら個別株式に投資をするというスタイルになるでしょうから、より情報にアクセスしやすい日本株式を中心にする一方で、つみたて投資枠はこうした収入源の分散の観点から米国株式などを加えると、合理的な資産運用になると思われます。

米ドル建て資産人気の影響は為替にも

- 当初の試算よりも外国証券が買われていることを踏まえると、大槻さんはどのような影響が想定されると考えていますか。

-

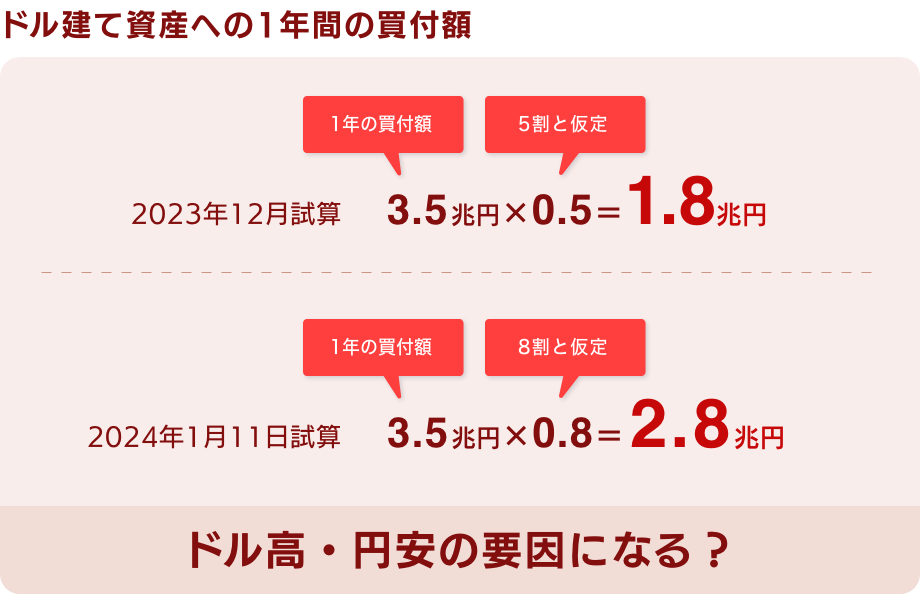

大槻:当初は年間買付額の3.5兆円の5割が米ドル建ての資産に投資された場合、毎年約1.8兆円程度の買付額になるだろうと試算していました。仮に8割が米ドル建ての資産だとすると、毎年約2.8兆円程度になります。また、日本からコンスタントな円売り・米ドル買いが入るということを見越して、海外投資家にも円を売る動きも出るかもしれません。投資信託以外にも様々な有価証券を対象にした居住者による対外証券投資の年間純投資額は過去10年の平均(2014~2023年)で12.2兆円(出典:財務省「統計表一覧(対外及び対内証券売買契約等の状況)」)ということを考えると、大きなインパクトではないかと思います。

米ドル建て資産の買い付けの増加は、為替にも影響する可能性があります。為替は日本だけの事情で決定されるものではないので一概には言えませんが、米ドル買いがドル高・円安の一つの要因になるという考え方もあるかもしれません。理論的には、円高よりも円安の方が日本株式に対して有利に働くことを考えると、日本株式にとっても好材料と言えるでしょう。2024年は米国の政策金利引き下げや日本の政策金利引き上げ予想でドル安・円高圧力が高まる可能性がある中で、新NISAは一定程度ドルを下支えする、つまり、円安をサポートする道になり得るとも考えられます。

新しい投資家層が大型株式の株価を押し上げる

- 日本株式も含めると、他にはどんな影響があり得ると考えられますか。

- 大槻:新NISAではやはり、新しい投資家層の増加による影響が挙げられます。長年デイトレーダーをしてきたような投資家が小型株式だけで運用するような世界観だけではなく、成長投資枠を活用して初めて個別銘柄に投資をするという投資家も出てきます。そうした新しい投資家層は分かりやすさという意味で、まずは日本株式の中でも大型株式に当たる各業界のトップスリーまでを選ぶ傾向があるかと思われます。その結果が大型株式の株価上昇につながるという動きも考えられるでしょう。

- 新NISAが始まったばかりということもあり、多くの人々が投資に目が向いているのが現状ですが、投資を一時のブームで終わらせないためにはどんな取り組みが必要だと考えていますか。

-

大槻:今から2~3年後が勝負どころだと思っています。2024年の年始から日経平均が上昇基調ということもあり、安易に「投資=もうかる」と考えるような投資家も少なからずいるでしょう。そうした時期には投資詐欺が増えるものです。今は多くの方々の関心が投資に向かっている時ですし、分かりやすい情報発信は有効だと思いますが、本来、投資は難しいものであり、アナリスト予想などを通じて投資リテラシーを高めていくことが欠かせません。そのために金融庁などが機構を作りながらガイドラインを定めていますが、そこは証券会社など民間の力が求められるところだと思います。

また、企業運営においては、東京証券取引所が要請する「資本コストや株価を意識した経営」で言及されている、「PBR(株価純資産倍率)1倍割れの改善」をやみくもに目指すのではなく、自社の資本コストをしっかり把握した上で部門ごとに成長戦略を議論して組み合わせていくことが重要になります。そのため投資家は、その企業が掲げるミッションやパーパスが価値創造プロセスにしっかり結びついているかどうか、判断する目を養うことも必要になります。

- ピクテ・ジャパン シニア・フェロー

大槻奈那 - 東京大学文学部卒業後にロンドン・ビジネス・スクールでMBAを取得し、一橋大学大学院経営管理研究科博士(経営学)取得。S&P、UBS証券、メリルリンチ日本証券、マネックス証券等の金融機関でリサーチ業務に従事し、アナリスト・ランキング等でトップクラスの評価を得てきた。2022年9月よりピクテ・ジャパンのシニア・フェローとして国内外の金融市場やマクロ環境を分析する。名古屋商科大学大学院マネジメント研究科教授、財政制度等審議会委員、中小企業庁金融小委員会委員、ロンドン証券取引所グループのアドバイザー等を勤める。

※本コラムで取り上げられた日本株式・米国株式等、投資に関する基本的な考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。