2024.09.12 NEW

馬渕磨理子流NISAポートフォリオ 世界株式と日本株式のインデックスに加えたい投資先

日経平均株価は2024年7月に4万2000円を超えて過去最高値を更新したものの、8月5日には4,451円安という史上最大の下げ幅を記録、翌日に3,000円以上戻すという歴史的な変動を経験しました。このような乱高下に怯まず、長期的に投資を続けるにはどのような心構えが必要なのでしょうか。経済アナリストの馬渕磨理子さんに、日経平均株価の予想の立て方やおすすめのNISAポートフォリオを語っていただきました。

※野村のサマーセミナー「馬渕磨理子氏と語る『NISAの投資先』~世界の成長を取り込む攻めの投資術~」を再構成してご紹介します。

歴史的な乱高下から学ぶ

- 8月上旬、日経平均株価はかつてない変動幅を見せました。今の投資環境をどう見ていますか。

-

馬渕磨理子さん(以下馬渕):今年1月からNISAを始められた方は、この8月初旬までは市況が好調でしたので、過去最大の下げ幅と過去最大の上げ幅に驚いている方も多いと思います。

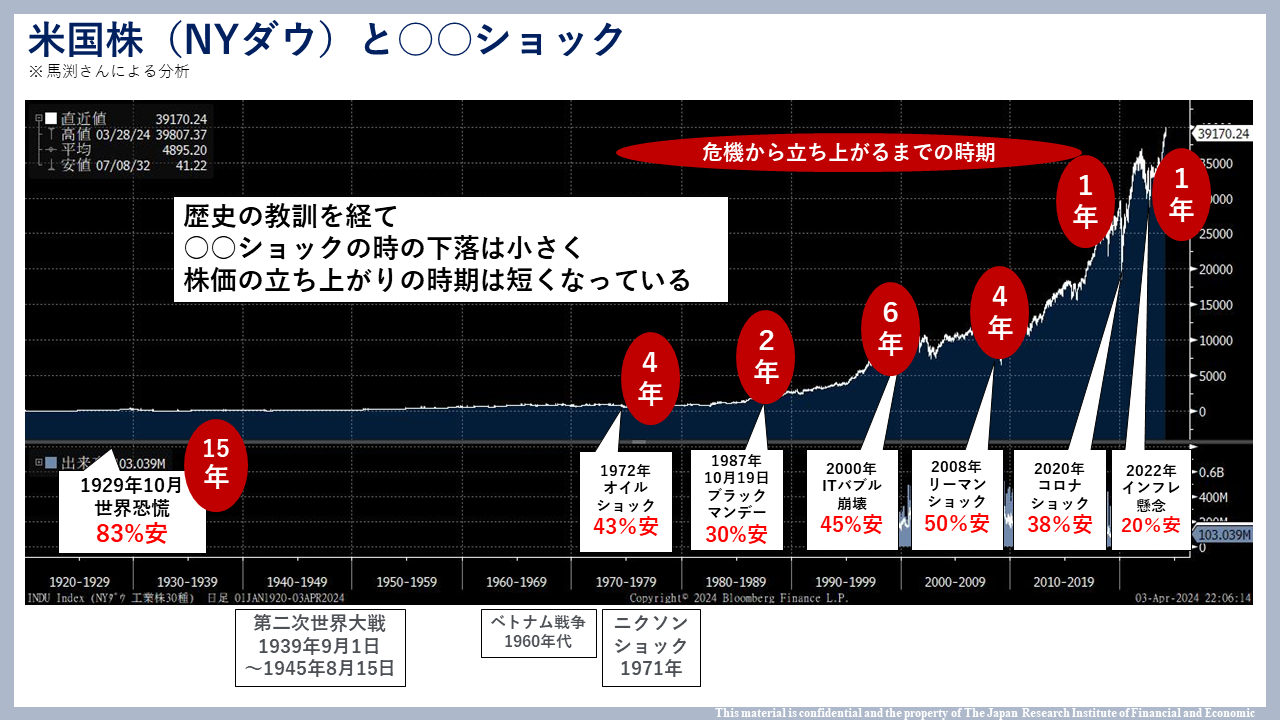

下図は「米国株(ニューヨークダウ)と〇〇ショック」として、これまで金融ショックの歴史をまとめたものです。1929年世界大恐慌では株価を83%下げて復活に15年かかりました。リーマンショックのときは50%下げて戻るのに4年。コロナショックは38%下げて戻るのに1年です。

米国の動きをみると、ショックの下げ幅は年々小さく、戻りの期間は短くなってきています。国も中央銀行も、歴史を学びながら、何かあったときは有効な策を取ってきたことが株価の立ち上がりに表れています。長期投資という観点で見ると投資がしやすい環境になってきているということです。まずこの点が、投資初心者の方にもベテランの方々にも知っていただきたい点です。

(出所)Bloombergより日本金融経済研究所作成

(出所)Bloombergより日本金融経済研究所作成

日経平均の予測値を立てておく

-

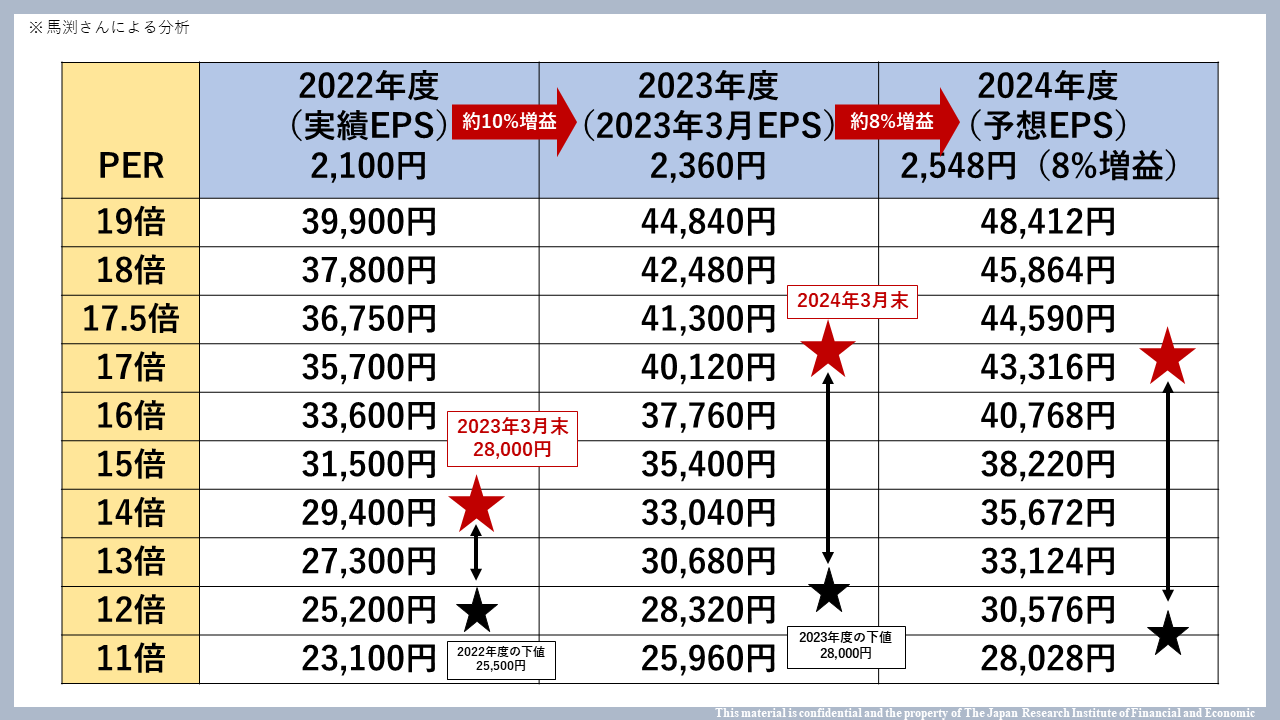

今回のような大幅下落への心構えを持つには、企業業績をベースに日経平均株価をレンジ(幅)で捉えていくという考え方をぜひ知ってほしいです。私は日経平均株価の1株当たり利益(EPS)がどれくらいになりそうかという予測値を、毎年計算して出しています。

それが下の図です。アベノミクス以降、日経平均株価の投資家の期待値を示すPER(株価収益率)の12倍~15倍ぐらいの範囲で推移してきました。一方で、私は2024年度のEPS(1株当たり利益)は2,548円ぐらいになるだろうと予測値を出しています。この予測値×PERの計算式でレンジを出し、決算ごとにEPS予測値を微修正しながら予想できる日経平均株価を確認しています。

(出所)各種資料より日本金融経済研究所作成

(出所)各種資料より日本金融経済研究所作成

-

今回の下げ幅はレンジの範囲、つまり想定の範囲内でした。今年は年初より、EPSに対してPER16倍の4万円前後からPER12倍の3万円前後の範囲で動くだろうと様々な場面でお伝えしてきました。一時期はPER17.5倍まで上がりましたので、歴史から見ても過熱感がありました。ですから、今回の大幅下落で、投資家の狼狽売りもあってPERが13倍ギリギリまで下がったときに、むしろ淡々と指数に連動するインデックスファンドを買い足しました。

それができたのは、自分で作っている指標があったからです。PER12倍ぐらいまでは下がることもあるという心づもりをしておけば、急な株価変動に動揺することもありません。このPERをベースにした株価の見方は基本となるので、初心者の方も、中・上級者の方もぜひ押さえてほしいなと思ってます。

最悪のシナリオも想定する

-

もう一つ大切なのは、最悪のシナリオも想定はしておくことです。マーケットでは、PERやEPSが意味をなさないような、「〇〇ショック」と呼ばれる相場の下落が起きることがあります。リーマンショックやコロナショックでは、日経平均のPBR(株価純資産倍率)は0.8倍が底となって下げ止まりました。それを目安に、PBR0.8倍まで下がることは起きる可能性があるものと心構えをしておくとよいのではないでしょうか。

- PBR0.8倍まで下がるような最悪のシナリオがあるとしたら、どんなケースが考えられますか。

-

一つはアメリカの景気後退です。結果的にソフトランディングするとは思いますが、高い金利が長く続きすぎたゆえに、利下げによる景気後退で米国株が崩れると日本株もPBR0.8倍まで下がる可能性はあります。

もう一つは中東情勢です。原油価格が高騰すると、世界的にもインフレ圧力が高まるので、こちらもリスクシナリオの一つと見ています。

馬渕流NISAポートフォリオとは

- 今年から新制度のNISAが始まりました。ご職業上、個別株式は購入できないと思いますが、馬渕さんのポートフォリオとお勧めのボートフォリオを教えてください。

-

NISAに関しては、私は全世界株式、TOPIX、インド株式、ゴールドという構成です。今回の大幅下落の中で、全世界株式や日本株式は下がりましたが、インド株式とゴールドはプラスでした。分散投資をすることで初めてわかることもあるので、金額が少なくてもポートフォリオを組み、投資対象の選別・分散と、地域の分散を考えることはとても大切な姿勢だと思います。

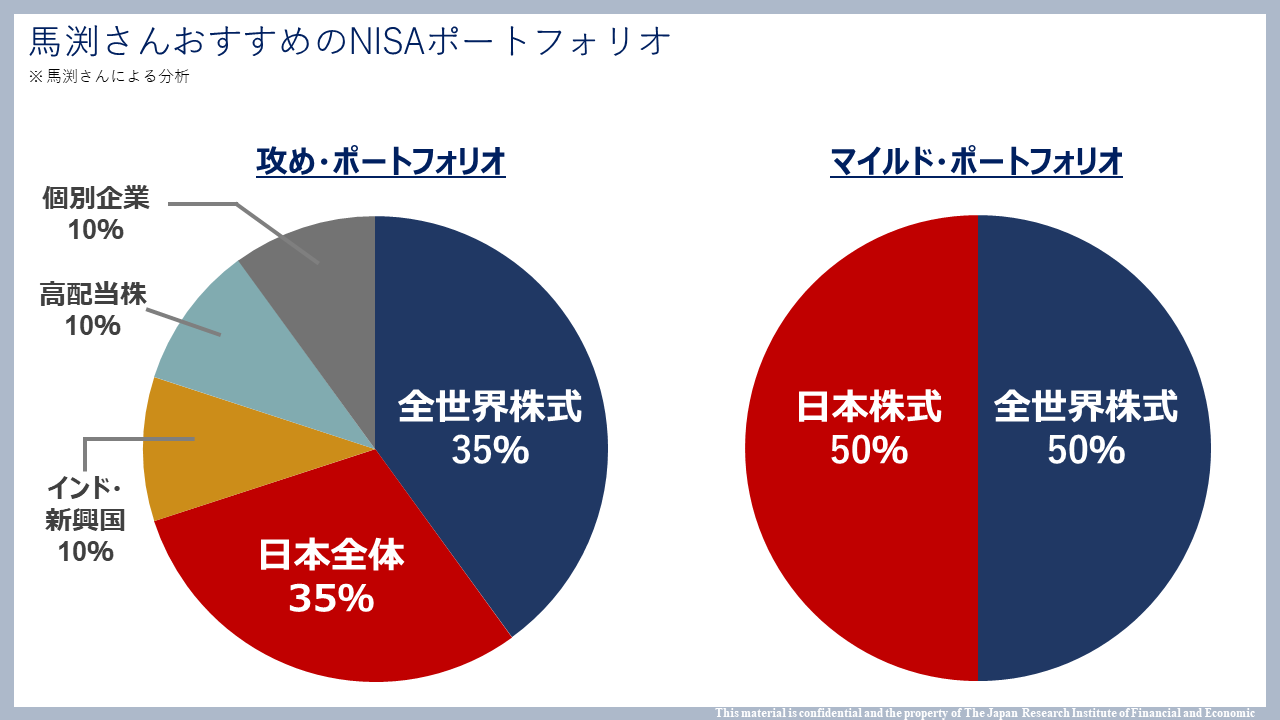

本当に初めて投資を始めるという方には、マイルド・ポートフォリオとして全世界株式と日本株式のインデックスを半分ずつで構成し、毎月8000円からでもいいので、まずは始めてみてはとお伝えしています。

一方で、もう少し攻めたいという方には、全世界株式、日本株式、インド・新興国株式、高配当株などを組み入れたポートフォリオをお勧めしています。全世界株式は実質的に60%程度が米国株なので、アメリカと日本とインドに投資先を分散するという考え方です。地域の選択基準は、国のGDPが大きいこと、地政学リスクが小さいことで、その条件下で今後の成長が期待できるインドを入れました。

(出所)各種資料より日本金融経済研究所作成

(出所)各種資料より日本金融経済研究所作成

高配当株の魅力

- 高配当株と個別企業もそれぞれ10%の構成にされていますが、どんな考え方によるものですか。

-

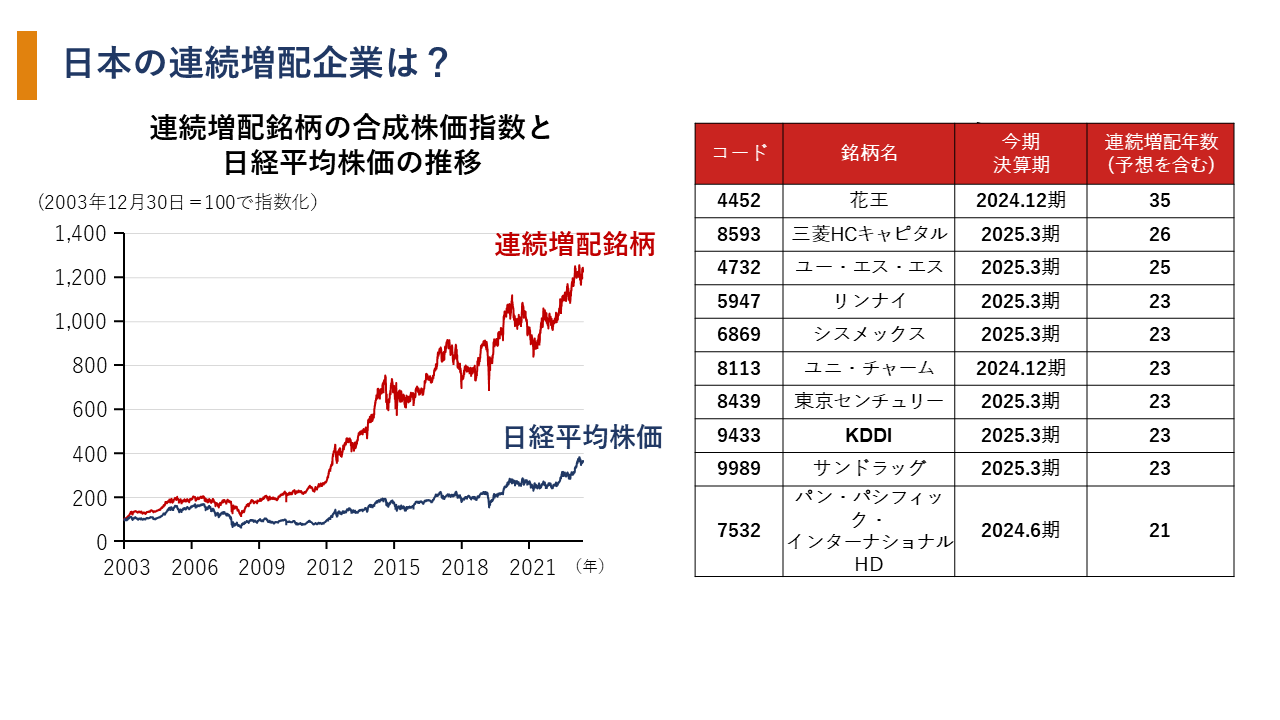

高配当株は配当という点でも魅力ではあるのですが、日経平均株価と連続増配をしている企業のパフォーマンスを見ると、かなりの差が出ています。配当を出せるということは、財務的にも業績的にも安定している、あるいは成長しているということです。(下落時の)リスクヘッジにもなりますので、NISAに個別銘柄を組み入れるのであれば、連続増配の企業を選ぶというのもありかと思いますね。

(左図)(注1)直近値は2024年5月24日。この結果は過去のものであり将来を保証するものではない。(注2)連続増配銘柄の合成指数は、2024年5月24日時点で時価総額4,000億円以上、21期以上連続増配している銘柄を等金額投資ベースで計算したもの。連続増配銘柄とは、花王、三菱HCキャピタル、ユー・エス・エス、リンナイ、シスメックス、ユニ・チャーム、東京センチュリー、KDDI、サンドラッグ、パン・パシフィック・インターナショナルホールディングス。(出所)野村総合研究所、日本経済新聞社より野村證券投資情報部作成

(左図)(注1)直近値は2024年5月24日。この結果は過去のものであり将来を保証するものではない。(注2)連続増配銘柄の合成指数は、2024年5月24日時点で時価総額4,000億円以上、21期以上連続増配している銘柄を等金額投資ベースで計算したもの。連続増配銘柄とは、花王、三菱HCキャピタル、ユー・エス・エス、リンナイ、シスメックス、ユニ・チャーム、東京センチュリー、KDDI、サンドラッグ、パン・パシフィック・インターナショナルホールディングス。(出所)野村総合研究所、日本経済新聞社より野村證券投資情報部作成

(右図)注1)2024年5月24日時点。投資情報部の判断により、全ての銘柄を記載しているわけではない。(注2)今期会社予想を含めて連続して増配している企業のうち(ユニバースはREIT(上場不動産投資信託)を含む全上場銘柄)、2024年5月24日時点で時価総額4,000億円以上、かつ今期会社予想を含め21期以上連続増配している企業の例。前期と今期予想(最小値)が同じ場合も増配とカウントした。復配や配当開始は回数に含まず、決算期変更を実施した企業も対象に含む。上場以前の配当実施額、資本異動については、完全に網羅されていない可能性がある。(注3)将来の増配を保証するものではない。HDはホールディングスの略。(出所)野村総合研究所、日本経済新聞社、会社資料より野村證券投資情報部作成

50歳からNISA積立投資を始めても遅くない

-

いずれを購入するにしても、長期で資産を見る目を持つことが大切です。俯瞰してみると、2022年や23年の日経平均株価の方が、8月の暴落時よりもまだ低いわけです。つまり、早く投資を始めていれば、暴落とは関係ないところでスタートが切れていたということです。

また、投資を始めた時点では、何となく人気だからと半導体関連や全世界株式インデックスファンドを買われた方もいらっしゃると思います。長く投資とお付き合いしていく上で、自分で考え、納得して買うという腹落ち感は大事だと思いますし、それが投資の醍醐味でもあります。思考停止にならず、能動的に情報収集して学んでいくという向き合い方をしてほしいなと思います。

- 長期的な視点が大事だとは思うのですが、50歳からでもNISAを始めるのに遅くないでしょうか

-

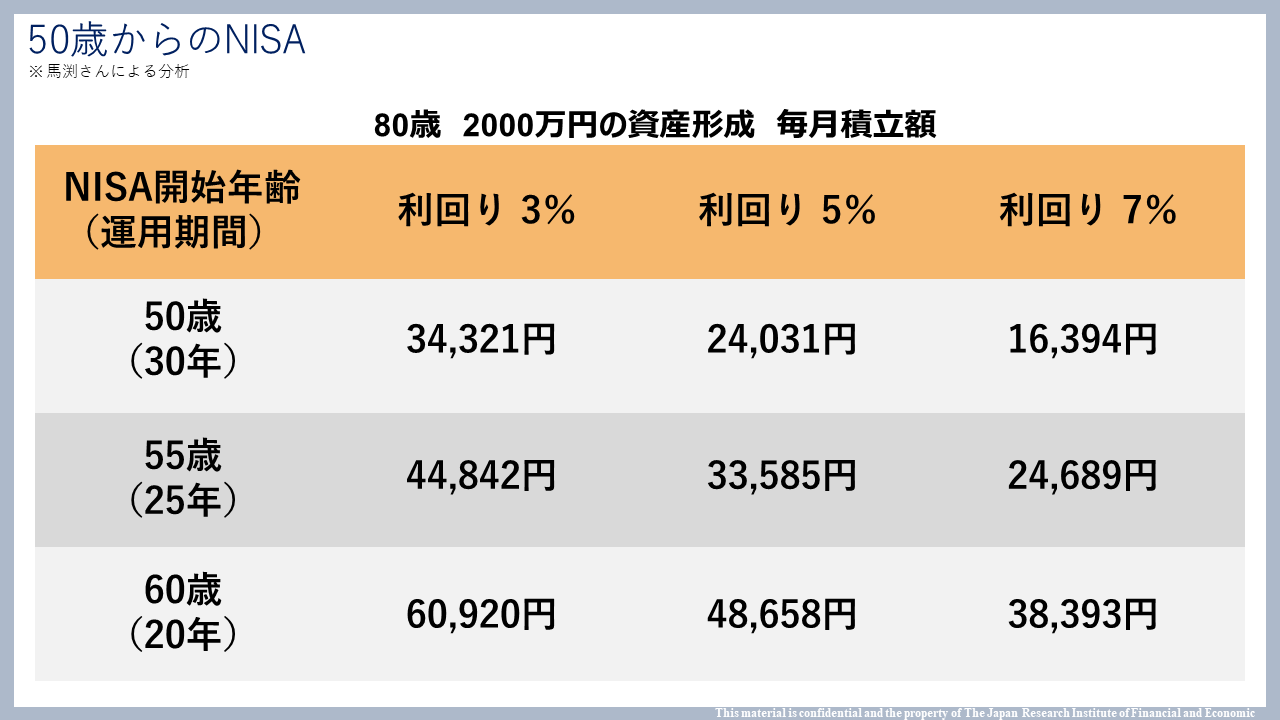

50歳からでも80歳までは30年間あります。50歳からNISAで積立投資を始め、2,000万円の資産形成をする場合の試算(下図、手数料などは考慮しない)を作ってみました。例えば、仮に利回り7%で運用できれば、毎月約16,000円の積立投資で、30年後には2,000万円の資産が作れる可能性があります。55歳からなら月約24,000円、60歳からでも38,000円ほどの積立額です。

積立投資を始めるのはいつからでも遅くはないので、タイミングを迷うよりは思ったときにスタートするのがよいかなと思います。

(出所)各種資料より日本金融経済研究所作成

(出所)各種資料より日本金融経済研究所作成

- 日本金融経済研究所 代表理事/経済アナリスト

馬渕 磨理子(まぶち・まりこ) - 京都大学公共政策大学院修士課程を修了。法人の資産運用・管理を担う。その後、金融メディアのシニアアナリスト。日本初の未上場マーケットアナリストなどを務め、金融・経済分野の政策提言にも携わる。現在は、一般社団法人日本金融経済研究所代表理事。日本の企業価値向上について大学と共同研究を行い政策提言の活動に力を入れている。

※本コラムで取り上げられたマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。