2025.01.24 NEW

日銀の利上げ継続シナリオを日本株の追い風と見る理由 野村證券エコノミストが解説

写真(人物)/タナカヨシトモ

日本銀行は2025年1月23-24日に開催した日銀金融政策決定会合にて、現行の0.25%の政策金利を、0.5%に引き上げることを決定しました。今なぜ、金利引き上げを決定したのか、背景を野村證券エグゼクティブ・エコノミストの美和卓が解説します。

金利引き上げの決定打は賃金上昇

昨年12月に据え置いた金利を、今なぜ引き上げることができたのでしょうか。12月の時点で植田総裁は「金利引き上げの決定には、もう少し材料がほしい」ということを話していました。つまり、賃金の上昇が持続していることに関して、確証の高い情報を得たいということです。

この1ヶ月の間には日本銀行の支店長会議が行われました。その前に行われていた各地域でのヒアリング、それをもとにした地域経済報告、通称さくらレポートで、賃上げが行われている情報を得ることができたということだと思います。特に重要なのは、大企業のみならず地域の中小企業においても賃上げが持続していることが確認された点です。

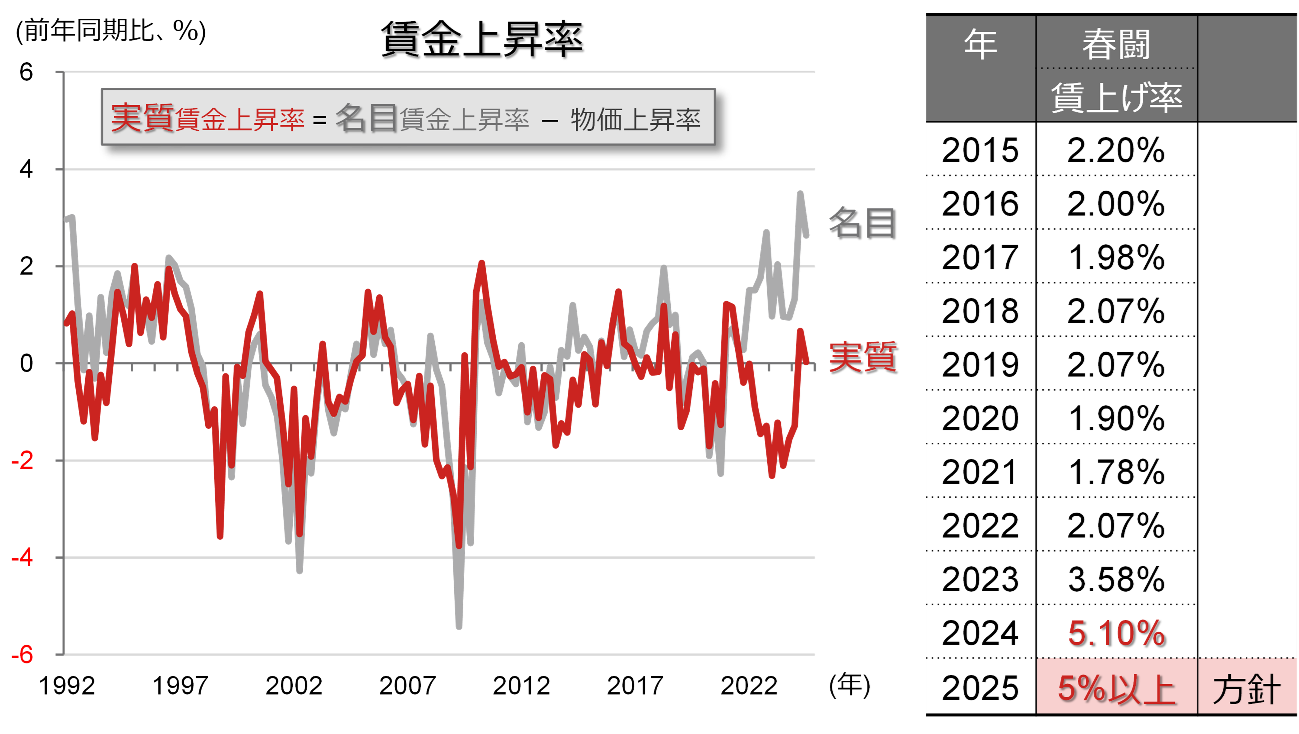

(注)データは四半期。賃金は現金給与総額を対象にしており、毎年6月、7月、12月はボーナスに当たる特別に支払われる給与の水準が高いため、第1四半期を2-4月、第2四半期を5-7月、第3四半期を8-10月、第4四半期を11月-翌年1月としている。直近の値は2024年第3四半期。実質賃金への物価調整は、消費者物価の総合指数で行っている。春闘賃上げ率は定期昇給を含み、2024年までは実績で2025年は連合による春闘方針。

(注)データは四半期。賃金は現金給与総額を対象にしており、毎年6月、7月、12月はボーナスに当たる特別に支払われる給与の水準が高いため、第1四半期を2-4月、第2四半期を5-7月、第3四半期を8-10月、第4四半期を11月-翌年1月としている。直近の値は2024年第3四半期。実質賃金への物価調整は、消費者物価の総合指数で行っている。春闘賃上げ率は定期昇給を含み、2024年までは実績で2025年は連合による春闘方針。

(出所)厚生労働省、総務省、連合より野村證券投資情報部作成

これが定量的に数値でわかる情報としての賃上げの確証が必要だったとすると3月の春闘から得られる数字が出るところまで待ったはずですが、その前に今の段階で自信を持てるエビデンスが揃ったのだと思います。

他には、この1ヶ月の間に、米国では1月20日にトランプ大統領が就任しました。しかし、就任演説を聞いても政策の不確実性が解消されたわけではなく、それが要因だったわけではありません。

もうひとつの重要な要素は円安

賃上げに関する情報がそろったのは、表面的に大きな理由ではありますが、もうひとつ裏にある金融市場のファクトとしては、12月に日本銀行が利上げを見送ったことが影響し、円安が進行していたこともあると私は思います。一般的に160円と言われる心理的抵抗ラインに近づいていたことにより、金利引き上げを決定して為替が多少円高に振れても構わないとの判断が生まれた可能性があります。

日本側の金融政策を織り込んでいることに加え、1月20日にトランプ大統領が誕生し、関税についてはっきりとした政策が出なかったことなどが起因し、21日(日本時間)には一時154円台まで円高が進行しました。ただし、日銀はこのことを利上げできなくなるほどの円高ではないと判断したと考えられます。

なお、米国側の理由で円高ドル安が進む要因としては、FRBのウォラー理事が2025年中に3-4回の追加利下げを実施する可能性があるとの見解を示し、これがサプライズとなった可能性があります。

野村は2026年1月の政策金利を1.00%と予想

野村のハウスオピニオンとしては、2026年1月までにさらに追加利上げが2回行われ、政策金利は1.00%になると予想しています。

それが実現する根拠として、最も大きい要素はやはり賃上げです。まずは今年3月の春闘でベースアップ(ベア)の回答が想定通り5%といった高い数字となるか。そして4月以降、ベアが反映されて実際に給与が上がるかが重要です。

その後は毎月発表される勤労統計で、一人当たりの賃金の伸び率を確認することになります。またベアについては4月から6月にかけての集計値の変化も判断材料になります。あとから出てくる数字ほど中小企業の賃上げの情報が出揃ってくるため、伸び率は下がるのが一般的な傾向ではありますが、その下がり具合が急ではなければ、賃上げは中小企業にも着実に広がりをみせているということになります。

そしてもちろん、物価そのものの動向も重要です。日銀は2%の物価上昇率が持続することを目標としています。政府による施策や輸入物価上昇の影響を除いた物価上昇はまだ2%に達していないという見方も変わっていません。今後、賃上げが持続性を高めたうえで、その賃金のコストが物価に反映されているかどうかは重要です。

特に、サービス業における賃金上昇の価格転嫁が進捗しているかどうかは重要です。つまり、ホテルなどの宿泊料金のように、コスト構造として人件費率が高い分野の料金が賃金と連動して安定的に上昇できているか、日銀は注目するでしょう。

さらに、これまでの政策金利の引き上げにより、金利が目に見えるようになってきた影響も注意深く見ていく必要はあるでしょう。今回の政策金利の引き上げにより、市中の銀行は短期プライムレートを一段引き上げるはずです。その際に上げても借り手側に大きな抵抗がないかは重要です。そのためには、借り手側である企業に長期的な資金需要があり、金利上昇に耐えうる経営環境が整っているかがカギになります。住宅ローンの新規申し込みの進捗なども、見ていく必要はあるでしょう。

利上げ継続シナリオに歯止めがかかる可能性があるとしたら、金利上昇が企業や住宅ローンに悪影響を及ぼしはじめている実態が生じた場合に加え、円高が行き過ぎることにより、輸入品の物価が下がり、物価上昇の基調にストップがかかってしまうことが考えられます。

日本株にとって追い風の金利上昇 債券中心のポートフォリオは見直しを

2025年に、予想通りに追加利上げが行われるとすれば、それはすなわち賃金の上昇が着実に持続しているということであり、日本の経済が特に消費を中心として拡大基調にあることを示しています。これまでと比べ、販売価格の引き上げが行いやすくなっているという点で企業の業績にとってもプラスであり、日本株にとっては追い風となります。

一方、利上げ局面では円建ての債券は期間の長いものほど値下がりするリスクがあります。債券中心の保守的な運用にしている人は、今一度ポートフォリオを見直してもいいでしょう。

- 野村證券 金融経済研究所 エグゼクティブ・エコノミスト

美和 卓 - 1990年野村総合研究所入社。東京大学大学院法学政治学研究科修士課程修了。2004年野村證券に転籍。2024年4月より現職。国内・海外のプロの投資家に対して、日本と世界の経済に関する分析、見通しを提供する一方、一般向けに経済、金融の仕組みを分かりやすく解説。著書に『金利「超」入門』(日本経済新聞出版社)、『図解 いちばんやさしく丁寧に書いた金利の本』(成美堂出版)など

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。