2025.03.18 NEW

第2次トランプ政権のインパクト 関税政策の真の狙いはどこにあるか 野村證券・吉本元

写真/タナカヨシトモ 文/斎藤健二(金融・Fintechジャーナリスト)

トランプ第2次政権が発足してから約2ヶ月、関税政策についての発言は市場に混乱をもたらしているように見えます。政治に詳しい吉本元シニア・エコノミスト(政治・地政学調査)が、関税政策を中心としてトランプ政権の真の狙いはどこにあるのか、わかりやすく解説します。

トランプ政権の経済戦略 四本柱と矛盾

- 1月にトランプ政権が誕生してからすぐには、関税について事前の発言ほどは強く打ち出されなかったことについて、市場に安堵が広がりました。しかし3月4日には、不法移民と薬物の流入を理由に、メキシコ、カナダに対して25%の関税が全品目に対して発動されました。その直後に日米の株式市場は大幅な下落を見せるなど、市場は混乱しているように見えます。トランプ政権は、関税政策によって何を実現しようとしているのでしょうか。

-

トランプ政権が目指しているのは、“Make America Great Again”というスローガンのとおり、米国を再び「偉大な」国にするというものです。しかし、その「偉大さ」の定義はブレていて、一様ではありません。さらに、政策の中には互いに矛盾しているものが含まれます。また、政策を実現する際に適切な手段をとっているかについても疑問があります。今後も関税については、ランダムに、矛盾しているように見える政策が出てくるであろうと予想されます。

では、関税政策においてトランプ政権は何を目指しているのか、それを知るために、トランプ大統領が選挙期間中に掲げていた経済政策を振り返ってみましょう。大きく4つあります。1つは減税です。2つ目が関税引き上げ。3つ目は移民政策です。これは不法移民を追い出すという治安上の話というよりは、アメリカ人が本来もらうべき給料を外国人が手にし、国外に持ち出しているのは損失だという観点から、外国人を雇うなというコンセプトです。4つ目がエネルギー政策で、これはエネルギーの安全保障というよりも、物価対策としての側面が強いものです。

トランプ大統領は、「バイデン前政権の経済政策は失敗だった」と主張し、「私が直してみせる」と言っています。つまり景気を良くして、特に深刻だったインフレを抑えるということを約束していたわけです。これを実現するのが、今述べた4つの政策ですが、これらの政策のうち、景気を押し上げそうなものは減税だけであり、インフレを抑えそうなものはエネルギー政策に限られると見られます。

- 第1次トランプ政権時(2017~21年)にも減税のインパクトがありましたね。これをもう一度やればいい、ということでもないのですね。

-

第1次政権時の減税は比較的規模が大きく、株価も上がり、景気もある程度浮揚させたと評価されました。第2次政権でも同じことをしたいという考えが強くあるのですが、実現は難しい状況です。

最大の理由は財政赤字が非常に膨らんでいることです。第1次政権時はそこまで財政赤字が深刻ではなかったので、赤字要因である減税を実施しても許容範囲でした。コロナ禍後に生じた財政赤字が大きく、これ以上財政赤字を悪化させるわけにはいかない状況です。現在は議会を通さなければいけません。現在は、共和党が上下両院とも過半数ですが、減税と財政赤字削減を両立させる妙案がありません。大規模な減税では、財政赤字の拡大を嫌う、議会の共和党議員を上手く説得できない可能性があります。それに、議会での審議などを考えると、すぐに減税を実施できないため、トランプ政権として就任早々の実績にならないという難点もあります。

こうした状況から、トランプ政権は減税以外の政策、特に関税と移民政策に力を入れ始めていると思われます。これらは議会を通さずに大統領の権限で決められ、すぐに実績を示すことができる施策だからです。

「貿易赤字をなくす」という観点に存在する誤解

- トランプ大統領が関税政策を重視する真の狙いは、就任早々の実績をつくる以外にもありますか?

-

関税を上げることが政治的な実績になるとトランプ大統領は考えているのでしょう。彼は「貿易赤字はけしからん」という認識から、関税を上げて輸入を抑制し、貿易赤字をなくすと主張しています。しかし、この考え方には2つの大きな誤解があると私は考えています。

日本や中国、発展途上国で貿易赤字になったら大変なことですが、米国は例外なのです。これが1つ目の誤解です。

一般的に経済学者の間では、貿易赤字自体が特に米国においては問題ではないという認識があります。なぜかというと、ドルが基軸通貨だからです。米国は外国から物を買う際にも自国の通貨であるドルを支払うだけでよく、ドルの価値が下がることを気にする必要がないのです。他の国は輸出より輸入が多いと、その分の支払いをドルで行う必要があります。自国通貨をドルに換える際に通貨安になり、最悪の場合、通貨危機を引き起こすリスクがあります。

2つ目の間違いは、関税を上げれば貿易赤字が減るという考え方です。実際には特定の国や品目に関税をかけても、代わりの輸入先が見つかれば貿易赤字は減りません。また、自国内で生産できない必需品は結局輸入せざるを得ず、関税は単にコスト上昇、インフレを招いてしまいます。

- 自動車産業を例に取ると、関税によってアメリカ車が売れるようになるというイメージがあります。

-

一般的な理解としては、自動車に関税をかければ例えば輸入車が米国で高くなり、米国車が売れるようになるというイメージがありますが、実際はそうはなりません。完成車だけではなく、部品にも関税をかける計画です。米国で組み立てている車であっても、部品や素材は世界中から調達しています。

米国にはタイヤの原材料のゴムの木は生えていませんし、車の外側を覆う高性能の鉄板や、制御用の電子部品なども多くは輸入に頼っています。そうした部品に関税をかけると、国内に輸入品よりも安い代替品がない限り、米国車であってもコストが上がってしまいます。さらに、日本では、完成車を輸出するのではなく米国での現地生産に切り替える動きは、過去40年以上の貿易摩擦を経て既に進んでいます。

自動車関税をかけるやり方は、結局は輸入車の値上がりだけではなく、部品コストの上昇を招くために、米国車も値上がりし、最終的には米国の消費者が高い価格を支払うことになります。関税が米国人の雇用を守るという主張がありますが、輸入部品の値上がりがコスト増になり、米国車の売れ行きが好調になるとも、米国自動車メーカーの収益性が良くなるとも言えないのです。

- そう考えると、関税のメリットがすぐに米国民に感じられるとは思えません。

-

メリットがないことに加えて、デメリットもあります。もう一つの大きな問題が報復措置です。一方的に関税をかければ、相手国も対抗措置を取ります。例えば、3月13日に、トランプ大統領は、欧州連合(EU)から米国に輸入されるワインなどの酒類に200%の関税をかけると発言しました。これは、米国がEUに対して鉄鋼・アルミニウムの追加関税を課したことに対抗し、EUが米国のバーボンウイスキーなどに報復関税を課そうとしています。これに対して、さらに報復したという形なのです。

このように関税の応酬が起きてしまうと、米国内の消費者にとって身近なものが値上がりするという悪影響があるだけでなく、米国から輸出する企業にもデメリットをもたらします。関税は「薬」ではなく「毒」のような状態になりかねません。

- 実際、米国内での関税政策への評価はどうですか?

-

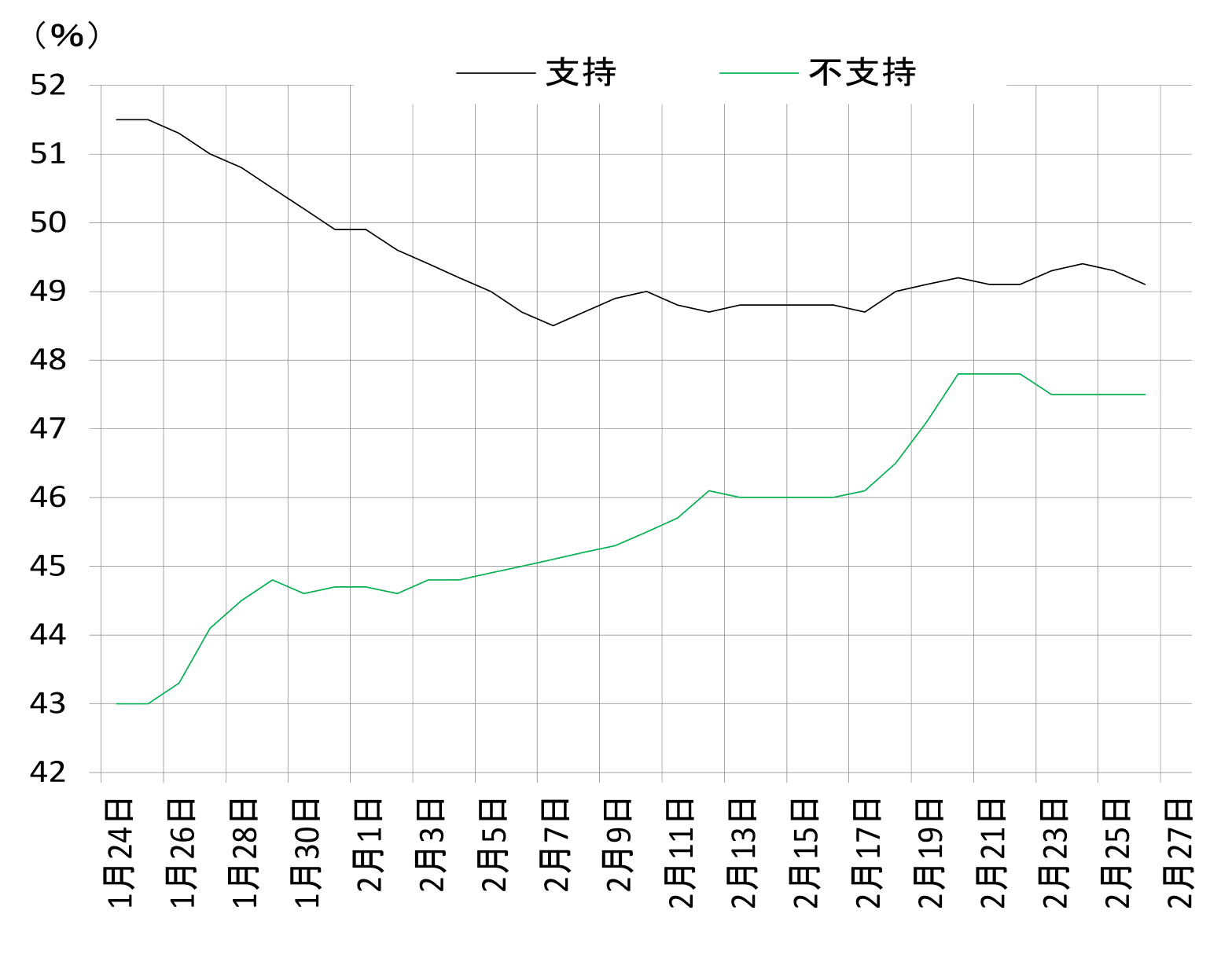

実際のところ、米国民にとっても関税からのメリットはほとんど感じられず、支持率が徐々に下がり、不支持率が上がってきています。第1次政権時には減税によって株価が上昇していましたが、今回は就任当初から株価が下がり続けています。現在の経済状態自体は景気後退や減速を示す証拠はほとんどないのですが、市場はトランプ政権の政策がもたらす悪影響に不安を持っているようです。

(注)支持率は大統領の実績に対する評価(President Trump Job Approval)。

(注)支持率は大統領の実績に対する評価(President Trump Job Approval)。

(出所)各種報道より野村證券経済調査部作成

-

ここから懸念されるのは、もしインフレが悪化すれば大統領への批判が高まる可能性です。トランプ大統領は様々な理由で当選しましたが、その一つはバイデン政権の経済政策が上手くいかず、インフレに苦しむ人が多かったことです。米国は貧富の差が大きく、所得のほとんどを生活費に取られてしまう人が比較的多めに存在します。一旦、インフレによって生活費が上がると、賃上げがそれに追いつかず、たちまち家計は赤字になってしまいます。トランプ大統領への期待が大きかっただけに、状況が改善しなければ批判を受けるでしょう。

大統領権限の限界と議会との攻防

- 関税と移民政策は議会を通さずに大統領の権限で決められるとのことですが、それでも政治的な制約はあるのでしょうか?

-

アメリカの政治制度では、大統領の権限には明確な限界があります。大統領は自分自身で法律や憲法を変える権限がなく、法律も提出できません。日本では内閣提出法案が多いですが、アメリカでは全て議員立法なのです。このため、与党議員と連携しないと政策を実現できません。

一方、大統領令は魔法の杖ではありません。法律の範囲内でしか効力がなく、法に触れると裁判所に差し止められることもあります。また議会が抵抗することもあります。第1次政権の時に、トランプ大統領はメキシコ国境の壁を作ると主張しましたが、予算案でそのコンセプトが削られてしまいました。その後、大統領令で壁を作ろうとしましたが、大統領令は予算の執行を命じる権限がないため止められてしまいました。

- 議会は、今トランプ大統領のやりたいことに対して抵抗しているのでしょうか。

-

実は大統領と議会との関係はかなり難しいものがあります。下院の共和党議席数は過半数ギリギリの218議席で、2人が反対すればもう法案が通りません。また上院では、共和党は53議席を持っていますが、重要法案の議事妨害(フィリバスター)を阻止するには60票が必要です。つまり民主党からも賛成を得なければならないのです。

米国の議員には党議拘束がありません。日本では政権与党の議員が首相提出の法案に反対すれば、党議拘束に反したとして、離党を余儀なくされることもあります。つまり、離党覚悟で反対することになります。ところが、米国の議員は採決で自由に投票できます。たとえ与党議員であっても、大統領の政策と意見が違ったり、地元の利益にならないと思ったりすれば、反対することもあります。

- 共和党議員たちの反応はどうですか?

-

表面上は支持を示す議員が多いですが、地元によって利害が異なります。例えば、バーボンウイスキーに対するEUの報復関税などは、ケンタッキー州選出の議員たちにとって大きな問題で、トランプ政権の関税政策に異論を唱えたいところでしょう。ただし、共和党員たちが大統領候補を選ぶ予備選挙の過程でトランプ大統領を選んだ以上、共和党議員が公然とトランプ大統領に反対することは難しいと言えます。トランプ大統領に反発した議員が、議会選挙を前に共和党の議員候補を選ぶ予備選挙において、トランプ大統領が推す刺客候補を送られ、落選させられてしまったケースがいくつか見られました。

興味深いのは、共和党は本来ビジネス寄りの政党で、民主党が反ビジネス的、労働者寄りだったのですが、トランプ政権ではこの構図が崩れています。トランプ大統領は必ずしもビジネスに有利な政策ばかりではなく、むしろ反ビジネス的な部分もあります。労働者寄りのポピュリズム政策が散見されます。これが彼の強みでもあり、民主党支持層の一部を取り込める要因になっています。

トランプ大統領にとっての当面の大きな課題は、2026年11月の中間選挙(上下院選挙)です。中間選挙は、大統領の中間評定になっています。大統領の評価が低ければ与党議員が落選して議会の多数派を失う可能性があります。この状況を避けるために、最初の2年間で実績を上げる必要があるのです。

- 今後の関税政策について、特に重要な貿易相手国との関係性からはどのように予想できますか?

-

まず中国については、第1次政権の時に発動した制裁関税が現在までそのまま引き継がれています。バイデン前大統領も関税を取り下げようとはしませんでした。中国については、この関税率を上げるだけなので、手続きが容易で、第2次政権発足後、真っ先に引き上げられました。今後は、関税率を引き上げることがあっても、下げることはないでしょう。というのも、中国は米国にとって経済的なライバルというだけでなく、政治的には同盟関係になく、安全保障上の懸念もあるからです。バイデン前政権は、経済安全保障政策を掲げ、中国を念頭に、軍事的な兵器の生産に必要な物資の輸出制限や技術移転の制限、中国製品への依存度低減のためのサプライチェーンの見直しなどを進めてきました。第2次トランプ政権は、ここについては引き継ぎつつも、関税引き上げを中心に中国に圧力を掛けようとするでしょう。

一方、メキシコとカナダについては、自由貿易協定を30年以上続けてきたこともあり、あまりにも経済的な結びつきが強く、利害関係が複雑です。このため、トランプ政権の対応には一貫性がありません。不法移民と薬物の流入を言いがかりに関税を発動しようとしましたが、恐らく狙いは貿易赤字減らしだろうと見られています。しかし、比重の大きい貿易相手国だけに、米国が被る影響も大きく、中国に対して程は、思い切った態度は取れていません。発動をちらつかせながら、2月上旬は一回先送りし、3月上旬に入って発動しましたが、その2日後には大部分を撤回し、残りの部分は税率を25%から10%に下げました。

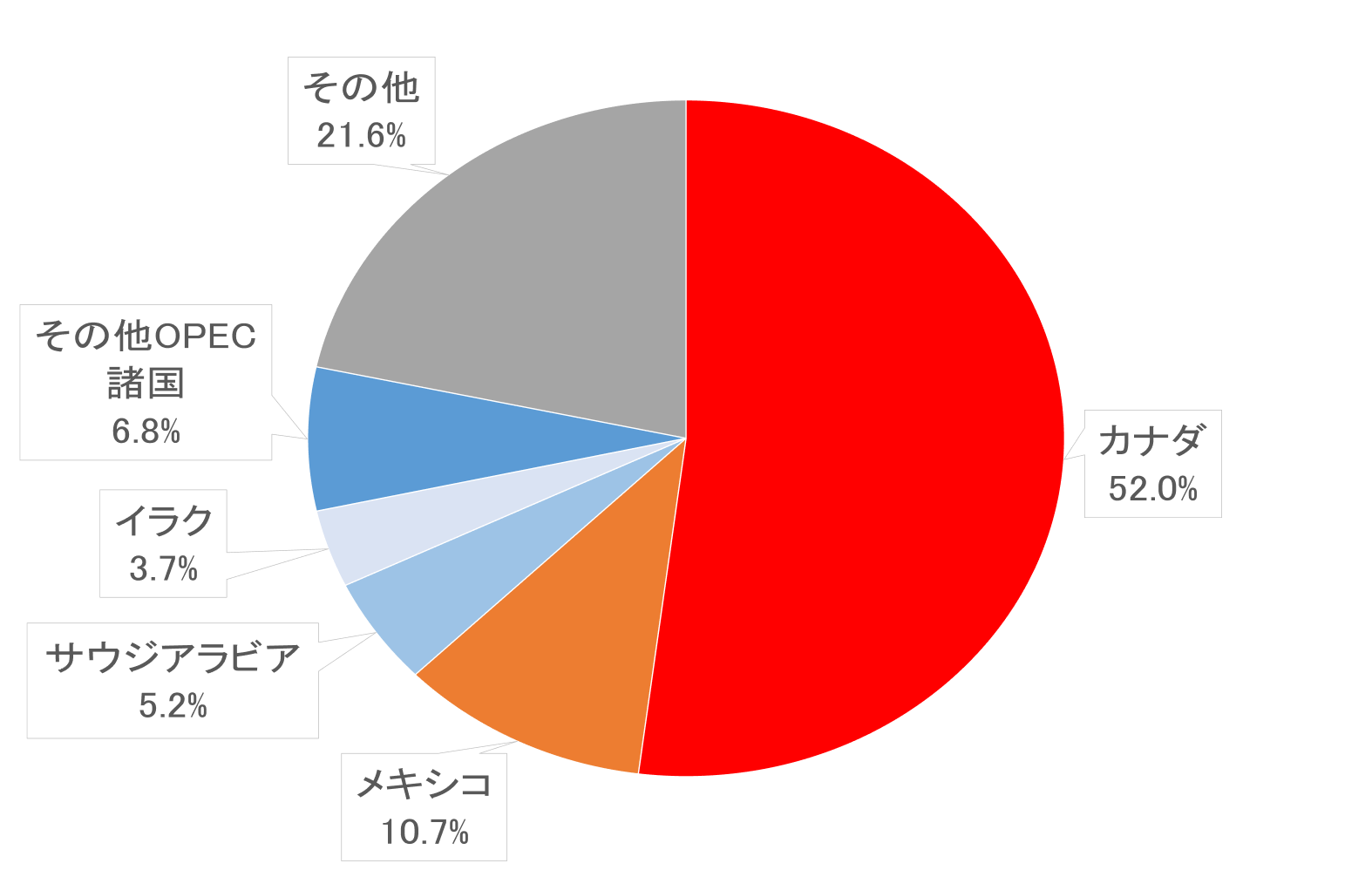

特に石油はカナダ、メキシコからパイプラインで輸入しており、米国の石油輸入の6割を占めます。つまり、カナダ、メキシコに関税をかけるとガソリン価格などを通じてインフレを招くことになります。トランプ政権は、インフレの原因をバイデン前政権がコストの高い再生エネルギーの利用を強いたことに求めています。そこで、エネルギー政策として、再生エネルギーの利用促進をやめ、化石燃料への回帰を促そうとしています。ところが、輸入される石油に関税をかけようと言うのです。ここにトランプ政権の政策の矛盾が表れています。

それでも、トランプ政権は、カナダ、メキシコに一定の圧力をかければ、2026年7月に予定されている自由貿易協定の改定において米国に有利な条件を引き出せると考えているようで、なかなか制裁関税を発動する構えを撤回しないだろうと見られます。

とはいえ、実際に制裁関税を発動すれば、カナダ、メキシコが報復関税を発動するリスクがあります。米国の農家や製造業にとっては大きな痛手になります。米国の輸出の3分の1がカナダ、メキシコ向けだからです。市場や売上を失うことに対して、米国内の農業団体や産業界から苦情が来れば、トランプ政権は立往生してしまいます。

(出所)米エネルギー省統計より野村證券市場戦略リサーチ部作成

(出所)米エネルギー省統計より野村證券市場戦略リサーチ部作成

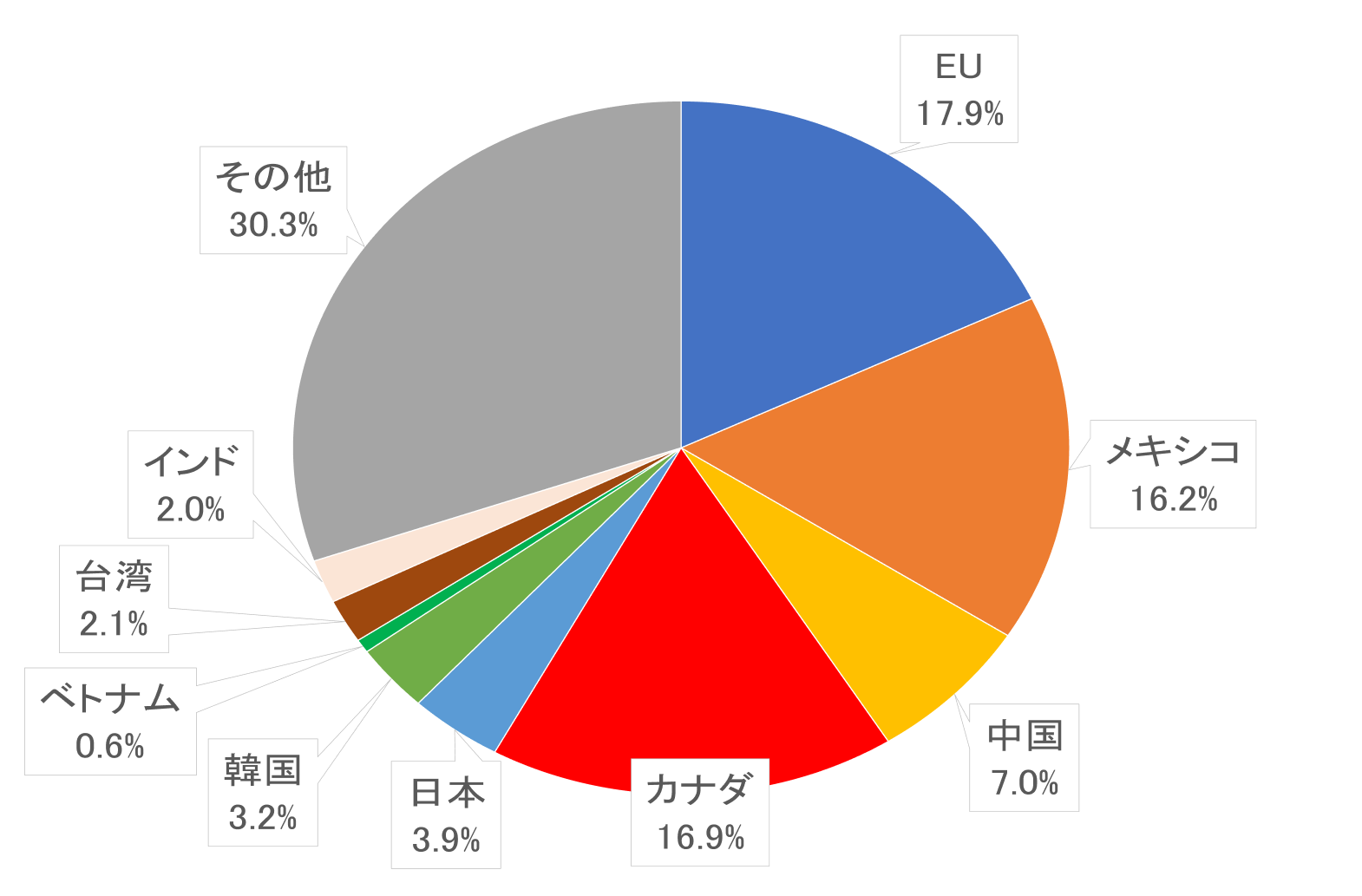

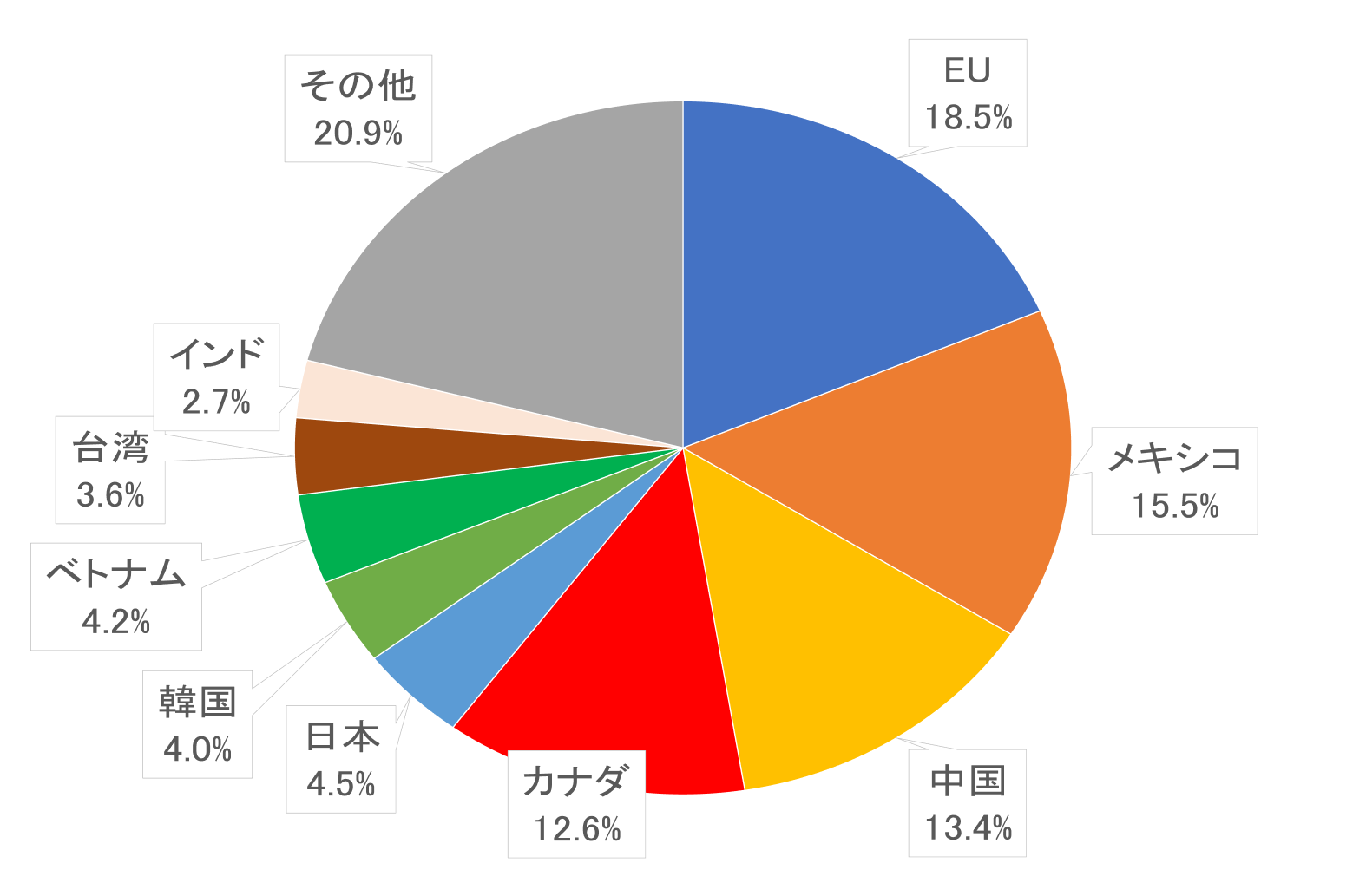

(出所)米商務省統計より野村證券市場戦略リサーチ部作成

(出所)米商務省統計より野村證券市場戦略リサーチ部作成

(出所)米商務省統計より野村證券市場戦略リサーチ部作成

(出所)米商務省統計より野村證券市場戦略リサーチ部作成

-

この他、輸入相手国・地域として大きな存在であるEU(欧州連合)が次のターゲットになる可能性があります。欧州の個別の国と米国が向き合うのであれば、米国に分がありそうですが、EUという巨大な地域として、ひとまとまりになって米国に対峙します。このため、米国の制裁関税に対する対抗措置も強力なものになります。

日本を含む韓国、ベトナムなどはその次のターゲットのグループに入りますが、日本との取引はかつてほど貿易赤字が問題視されなくなっています。これは日本企業が米国内生産にシフトするなど対策を取ってきた結果です。

ただしトランプ政権は、国別だけではなく、個別品目別にも関税を発動しようとしています。既に、鉄鋼・アルミ製品に関する制裁関税を見直し、課税を強化しています。今後、発動すると予告している、半導体、医薬品、自動車・同部品などへの関税は日本企業にも影響を与える可能性があります。関税の対象となった企業、セクターは実害を受けるでしょう。一方、米国で作れないものについては、米国企業から苦情が出て事後的に適用除外が認められる可能性もあります。例えば、日本の高品質なシームレスパイプは石油パイプラインに不可欠で、米国企業からも要望があれば除外される可能性があります。日本だけが特別に免除されるという可能性は低いですが、品目別の適用除外がどの程度認められるかには注意しておく必要があるでしょう。

- 株価がもっと下落したら、関税政策を撤回するということもありうるのでしょうか。

-

株価の下落が続く中で、トランプ大統領が関税政策を撤回する可能性があるとの希望的観測もありますが、現時点では撤回はしないと見ておいて良いでしょう。トランプ大統領は「株価を気にしない」という発言を繰り返しています。もちろん本音かどうかはわかりませんが、第1次政権の4年間を見ても彼の主張は一貫しており、今回も4年間の空白を経て同じことを始めているにすぎません。

今後、景気が本格的に後退した場合、トランプ大統領は、その原因は自身の関税政策ではなく、FRB(連邦準備制度理事会)の金融政策にある、政策金利の下げ方が足りないと主張する可能性があります。そして、関税政策を撤回しようとしないでしょう。しかしFRBは、関税政策によってインフレが中々退治できない中で、政策金利を下げるのが難しいため、ジレンマに立たされるでしょう。

FRBのパウエル議長は、2026年5月に任期が来ます。トランプ大統領は、後任に自分の意向(利下げ)を実現する人物を選ぼうとするでしょう。しかし、上院で承認を得る必要があります。そうしたイエスマンが就任し、FRBの中立性を損なうことを嫌う上院議員が共和党にもいるため、人選が難航する可能性があります。関税政策の混乱が金融政策に飛び火すると、金融政策の先行きが読みにくくなり、金融市場では警戒が高まると見られます。

- 他の国はもちろん米国民に対してもデメリットの大きい関税政策が撤回されないのなら、企業としても経営方針を転換するのでしょうか。日米ともに企業業績は堅調なのに、暗雲が立ち込めているように思えます。

-

トランプ政権の任期は4年間です。トランプ大統領は以前も4年間務めたため、現在の4年の任期を全うしたら、退くと述べています。米国では大統領は2期連続8年間のみという制限があります。そして先程述べたように、2026年の中間選挙で共和党が議会の過半数を失うと、任期の後半はますます身動きが取れなくなると見られます。

次の政権が引き続き共和党政権になるのか、民主党政権になるのか現時点ではっきりしませんが、仮に共和党政権になっても、トランプ流ではなく本来の共和党のビジネス寄りの政策に重心を移すことも考えられます。

多くの企業は、こうしたことも見据えて慎重に判断するでしょう。特に製造業は、製造拠点を設け、投資利益を回収するまでのタイムスパンは10年以上の視野で考えることが多いと言われます。現在の政策の混乱や景況から、投資に慎重になりタイミングを遅らせることはあり得ますが、一つの政権の4年間の政策だけで米国に対する今後の判断を変えることはあまりないと思います。

トランプ政権の関税政策は一貫性に欠け、矛盾も多く含んでいます。政治的なアピールを優先した結果、経済的な合理性が損なわれているのが実情です。今後も市場はこうした政策の行方を注視し続けることになるでしょう。

- 野村證券 金融経済研究所経済調査部 シニア・エコノミスト(政治・地政学調査)

吉本 元 - 1993年に野村総合研究所に入社し、経済調査部配属。1999年、東京大学大学院経済学研究科入学、2001年に経済学修士号取得。野村證券金融市場情報管理部、米国野村證券、野村證券金融経済研究所経済調査部を経て、2009年に外務省に出向し、在英国日本大使館に着任。2011年、野村證券金融経済研究所に帰任。国内外のリスク分析(政治政策、地政学リスク、政治動向など)を担当。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。