2025.03.21 NEW

FOMC政策金利据え置きも トランプ関税を巡るFRBと市場の温度差に注意 野村證券ストラテジストが解説

FRBは2会合連続で利下げを見送り、政策金利見通しは据え置き

FRBは3月18-19日に開催したFOMCで、予想通り全会一致で政策金利であるFF(フェデラル・ファンド)金利の誘導目標を4.25-4.50%に据え置きました。政策金利の据え置きは2会合連続です。また、FRBはバランスシート(保有資産)縮小のペースを落とし、米国債の再投資停止による自然減の上限を従来の月間250億ドルから50億ドルに引き下げました。住宅ローン担保証券(MBS)の自然減の上限は350億ドルで据え置きました。

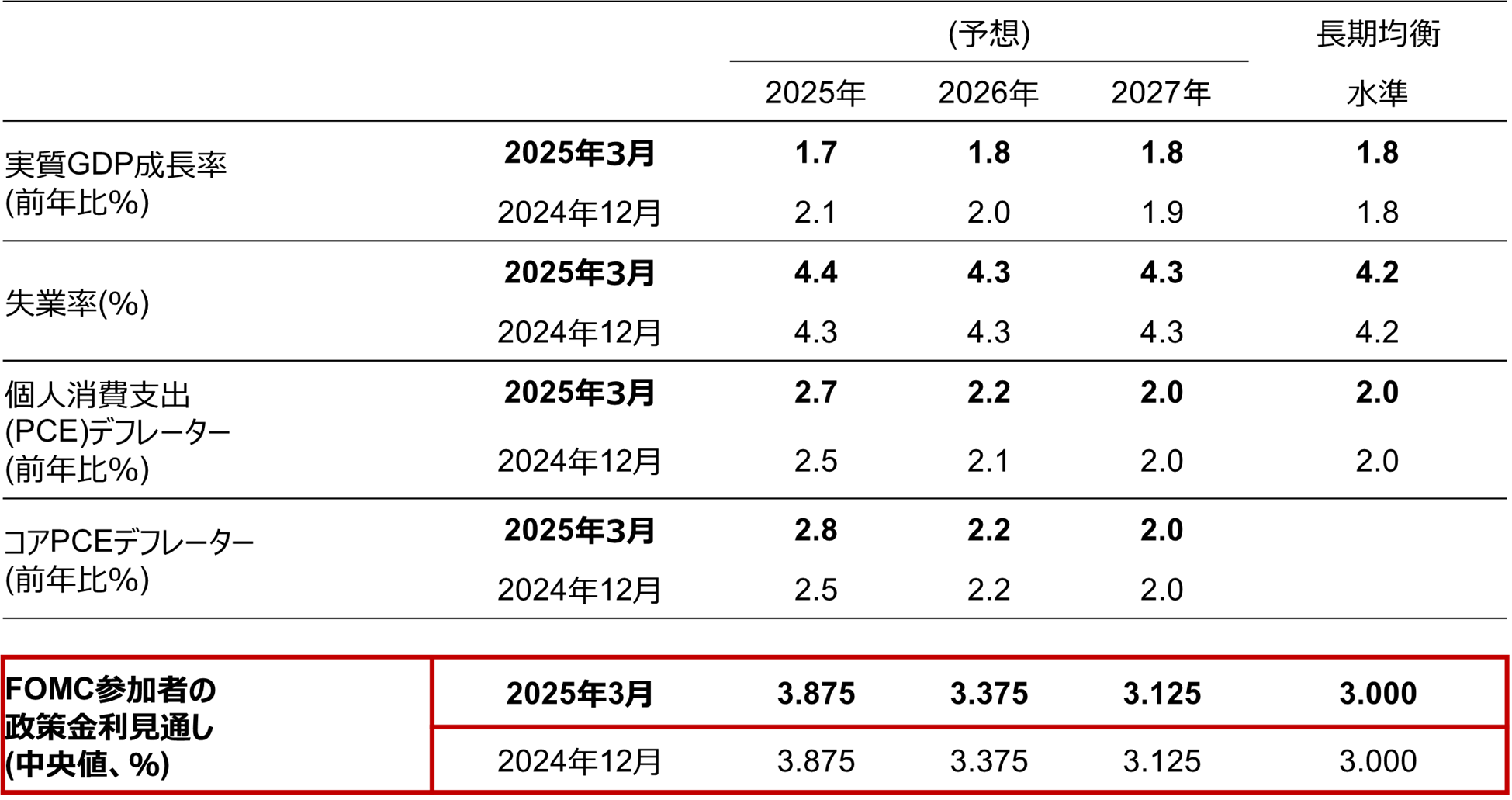

同時に公表された経済見通しを見ると、前回(24年12月)と比べて、実質GDP成長率見通しが小幅下方修正された一方で、インフレ率見通しは25年の見通しが上方修正されました。注目された政策金利見通しは据え置かれており、1回当たりの利下げ幅を0.25%ポイントとした場合、25年、26年はともに2回、27年は1回の利下げが予想されています。ただし、25年に関しては19名中8名が1回以下の利下げを予想を示すなど、利下げに対して慎重化している様子がうかがわれました(前回1回以下の利下げ見通しを示した参加者は4名)。

(注)FOMC(米連邦公開市場委員会)は2025年3月18-19日に開催。予想の中央値。実質GDP成長率及び2つの物価指標(デフレーター)は各年10-12月期の前年同期比。失業率は民間部門の各年10-12月期平均の失業率。コアPCEデフレーターは価格変動の激しい食品とエネルギーを省いたもの。政策金利はFFレート(フェデラル・ファンドレート)のレンジの中央値で、各年末値。

(注)FOMC(米連邦公開市場委員会)は2025年3月18-19日に開催。予想の中央値。実質GDP成長率及び2つの物価指標(デフレーター)は各年10-12月期の前年同期比。失業率は民間部門の各年10-12月期平均の失業率。コアPCEデフレーターは価格変動の激しい食品とエネルギーを省いたもの。政策金利はFFレート(フェデラル・ファンドレート)のレンジの中央値で、各年末値。

(出所)FRBより野村證券投資情報部作成

パウエル議長は記者会見で、自身の基本シナリオとしては、関税に伴うインフレ率上昇は「一過性」のものになるとの認識を示しました。この発言が、「FRBの利下げ継続姿勢に変化はない」として市場で好感された模様です。

今後のポイントはトランプ関税への政策対応を巡るFRBと市場の温度差

2月下旬以降の株安局面では、関税によるスタグフレーションリスク(景気減速下でのインフレ高進)懸念に対して、市場では利下げ観測が高まりました。一方、FOMC内ではインフレを警戒し、むしろ利下げに対して慎重化する方向に作用しています。今後、関税が本格的に発効されスタグフレーションリスクが高まる中で、政策対応を巡るFRBと市場の認識ギャップが拡大し、市場の不安定化要因となるリスクには注意が必要です。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。