2025.04.14 NEW

相互関税発表後、インド株が大きく下がらなかったのはなぜ? 野村證券・佐々木文之

写真/タナカヨシトモ

4月2日に発表されたトランプ第2次政権の「相互関税」により、日米をはじめ世界の株価が乱高下を続けています。今回の関税措置は、全世界一律10%の基本関税に加え、相互関税分が上乗せされるもので、日本には計24%の関税が課されることが明らかになり、サプライズとなりました。発表直後、世界的に株価が急落しましたが、その後中国を除く国や地域に対し、相互関税の上乗せ分について、90日間の一時停止が許可されることが発表され、一時株価が反発する場面も見られました。今後、米国と各国との二国間協議が進められる予定です。

相互関税の影響は、日本以外の国にどのように現れるのでしょうか。新興国のなかでも規模の大きいインドへの影響について、野村證券シニア・ストラテジストの佐々木文之が解説します。

インドと米国は友好な関係を維持する公算

- 相互関税についてですが、各国に一律で10%の関税が適用されるうえ、国や地域ごとに異なる税率がさらに上乗せされています。その結果、日本以外でも非常に高い関税率が適用される国が散見されますよね。一部の国や地域に対しては、相互関税の上乗せ分について、90日間の一時停止が許可されると発表されたものの、高い関税率を課された国々への影響はかなり大きいのではないでしょうか。

-

4月2日に発表された相互関税について、日米のマーケットはネガティブな反応を示しましたが、それ以外の新興国にも高い関税率の適用が表明されている状況です。

-

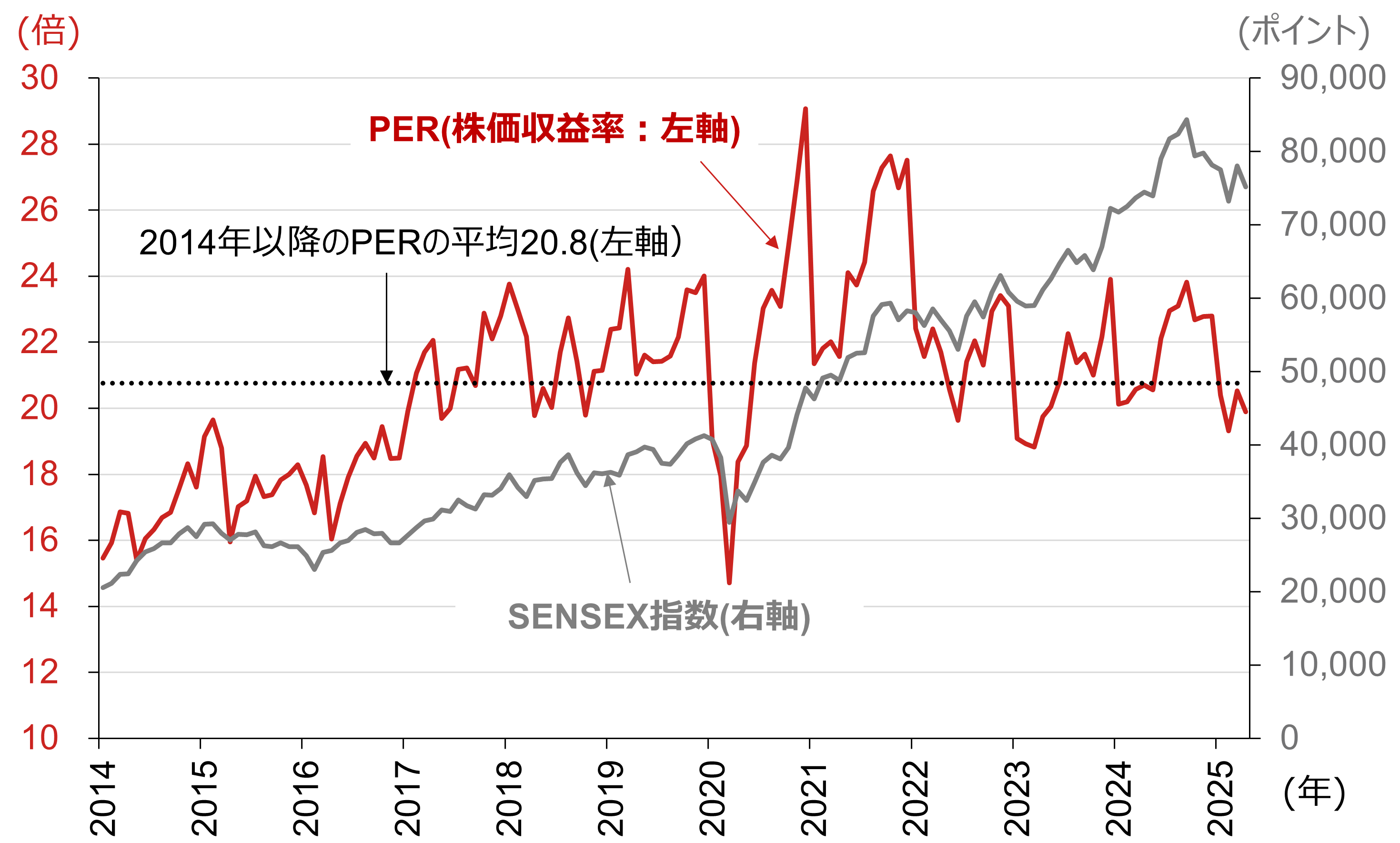

その一例がインドです。インドには日本よりもやや高い26%の税率が適用されることが発表されています。しかし、インドの主要株価指数であるSENSEX指数は、日本株ほど大きな下落を記録していません。元々、SENSEX指数は2024年9月に最高値をつけて以来、下落基調にありましたが、3月後半にかけてやや反発が見られていました。相互関税の発表後、SENSEX指数は取引時間中ベースでは4月7日に年初来安値をつけたものの、終値ベースで見ると年初来安値は3月4日の72,989.93であり、4月11日の終値は75,157.26と、わずかに上昇しています。

インドSENSEX指数のPER(株価収益率)

(出所)ブルームバーグより野村證券投資情報部作成

- なぜインドの株価にはそこまで大きな影響は出なかったのでしょうか。

-

インドは様々な国と相当程度の距離をとったポジションを維持する国であり、対米国の関係性を悪化させることは考えにくいです。インドのモディ首相は、2月13日にトランプ大統領と首脳会談を行い、2国間協議を既に進めています。関税を引き下げることで米国と友好な関係を維持する検討が進められています。米国としても、インドはハイテク関連などで重要な人材供給元であり、厳しい対立は求めていないでしょう。

中国で生産されていた製品の受け皿となる

- しかし新興国であるインドは関税を引き下げると安い輸入品が入ってきて自国の産業が育たないなどの、弊害は大きいのではないですか。

-

実際には段階的に関税の引き下げが行われると思いますし、引き下げられたとしても、新興国に外資企業が入って人々の生活に浸透していくにはいろいろな障壁があるため、そこまで急激な変化にはならないでしょう。デメリットを勘案しながら、米国と良い関係を維持するメリットを取ると思われます。

しかも、関税はネガティブな影響ばかりあるともいえません。

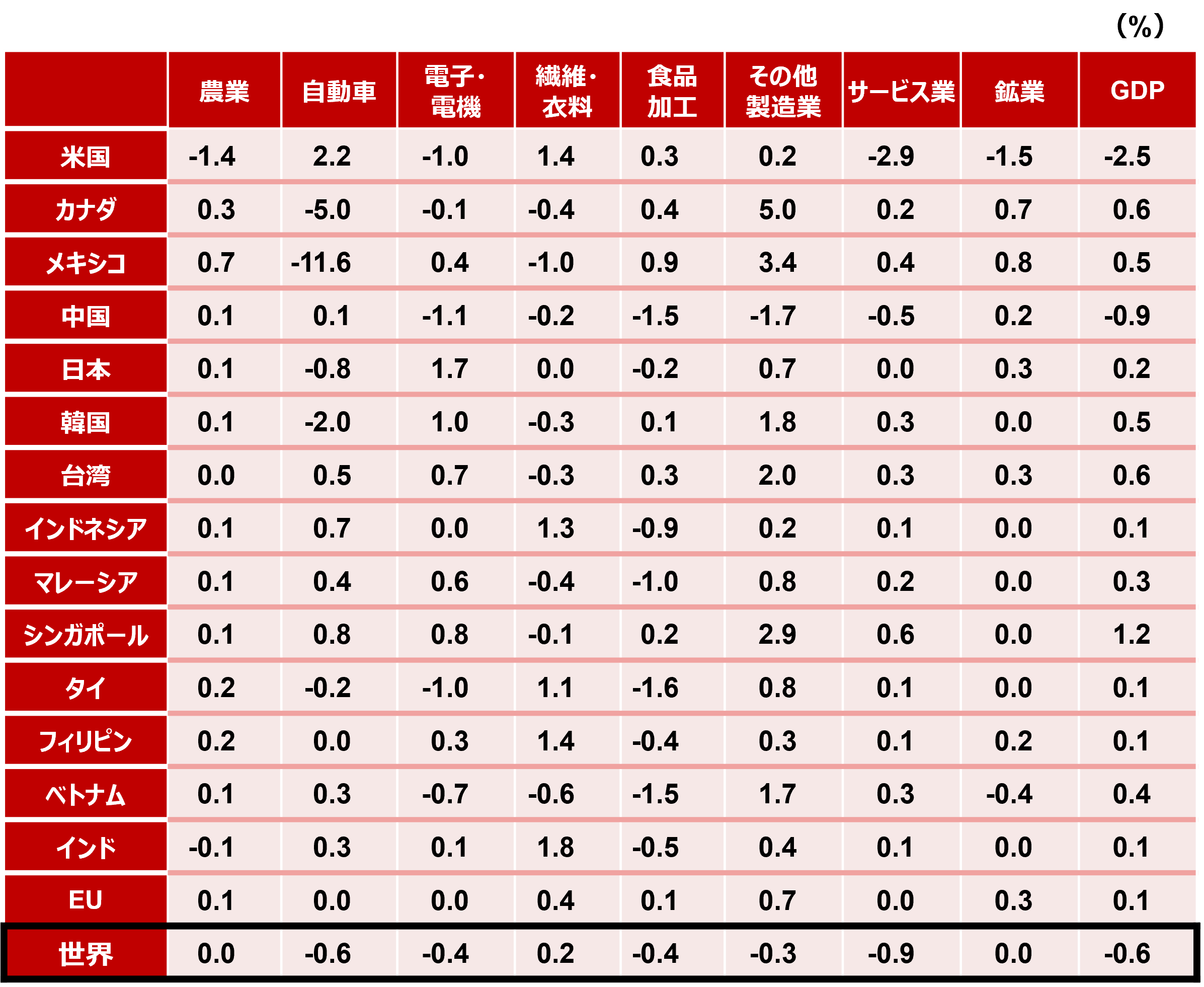

下の表は、独立行政法人日本貿易振興機構(ジェトロ)アジア経済研究所が試算したデータです。「トランプ政権の相互関税政策が世界経済に与えうる影響」について、ベースラインに対する2027年の影響を実質GDP(国内総生産)ベースでまとめたものです。

米国による関税率引き上げの影響試算

(出所)独立行政法人日本貿易振興機構(ジェトロ)アジア経済研究所「トランプ政権の相互関税政策が世界経済に与える影響─IDE-GSMによるシミュレーション分析」より野村證券投資情報部作成

-

相互関税について、相手国が米国より高い関税を課す場合には米国は同程度に関税を引き上げ、相手国が米国より低い関税を課す場合には米国は自国の関税を引き下げない、と仮定した場合で、4月2日に公表された関税率とは異なる前提で試算していることにご注意ください。米国による相互関税と中国に対する20%の追加関税に加え、全世界から米国への自動車産業の輸入について25%の関税が課された場合を想定しています。

あくまでも試算であり、GDP等の予測ではなく、関税引き上げによって消費者や企業のマインドが冷え込み、需要を後退させるなどの影響は含まれていません。また、GDPベースでの試算であり、個別企業の業績への影響とは異なります。例えば、米国の自動車産業ではプラスの影響が見込まれていますが、これはメキシコ、カナダの子会社で生産され、米国へ輸出される自動車の相当程度が米国内での生産で代替されるためです。

2027年のGDPの試算(一番右の列)に注目すると、-2.5%と最もダメージを受けるとみられるのは米国自身です。最もポジティブな影響があると試算されるのはシンガポールです。インドネシア、タイ、フィリピン、インド、EU(欧州連合)は、+0.1%と微増です。

注目したいのは、分野別の数字です。インドでは、繊維・衣料が+1.8%となっています。これは米国との対立が激化する中国に対して、労働力がより安価なインドが衣料品の生産の受け皿となることが想定されるからでしょう。

なお、日本は電子・電機が+1.7%で、これも中国からの生産の代替地として増えることが予想できます。

- 相互関税についてはとにかく米国と中国の対立が目立っていますが、その影響が他の国にはポジティブに働くかもしれないということですね。

-

はい。米国は4月9日に中国への関税率を合計で125%に引き上げた後、翌10日にさらに145%にまで引き上げました。これに対し、中国は対応を収める姿勢を見せましたが、報復関税として合計125%に引き上げました。つい、2国間の影響ばかり注目してしまいがちですが、米国にとっては中国に頼っていた輸入分が、どこかに消えるわけではありませんよね。米国内で代替できるものもあるとは思いますが、対立が深まるほど相当程度は他の国に生産が移っていくことが考えられます。

相互関税の行方は不透明ですので、長期投資の視点に立った場合、米国集中ではなく、より地域の分散を考えていく必要があるでしょう。新興国のなかでは比較的投資しやすいインドは、ポートフォリオのなかに組み入れることを検討する価値はあると思います。

- 野村證券投資情報部 シニア・ストラテジスト

佐々木 文之 - 日本生命保険(国際投資部、ニューヨーク現地法人)、野村総合研究所、旧郵政省・郵政研究所、野村證券(英国現地法人)勤務を経て現職。グローバルトップダウンアプローチに基づくグローバル投資戦略を提供。運用担当者としての経験を活かした投資アイディアに強み。主な著書は「賢者の投資」(東洋経済新報社)。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。