2025.04.24 NEW

トランプ関税による“荒れ相場”こそ、連続増配している米国「配当貴族」に注目する好機 野村證券・村山誠

写真/竹井俊晴

トランプ第2次政権による関税政策などの影響で、米国株式市場は2025年2月下旬以降、大きく下落しています。当面、株式市場の混乱が予想されるなかで、米国株への投資を考えるとしたらどのような方針が良いのでしょうか。長年にわたり増配を続けている連続増配銘柄に注目するのは一つの手です。米国株に詳しい野村證券投資情報部シニア・ストラテジストの村山誠が解説します。

連続増配を継続する米国企業は長期的なパフォーマンスが良い

- ここ数年好調だったマグニフィセント・セブンと呼ばれる米国のハイテク株やS&P500などの米国株の代表的指数に投資している人は、トランプ第2次政権の関税政策などで株価下落の影響を受けてしまっています。関税政策をはじめ、トランプ政権の政策は先行き不透明で、米国株市場から離れたほうがいいでしょうか?

-

資産を適切に分散することが大切であるということを前提として、ポートフォリオのなかに米国株を含めないというのも極端だと思います。成長する企業が多くあり、人口も増えている米国株式市場は、これまでもさまざまなショックを乗り越えて大きく成長してきました。今後も中長期的には成長が続くことが見込まれる市場ですので、完全に離れるのは避けたほうがいいと思います。

このような不透明なマーケットだからこそ、長年にわたり増配を続けている米国の連続増配銘柄に注目するのはどうでしょうか。米国企業の多くは、日本以上に利益を株主に還元する姿勢がはっきりしており、何十年も連続で増配している企業群が複数あります。

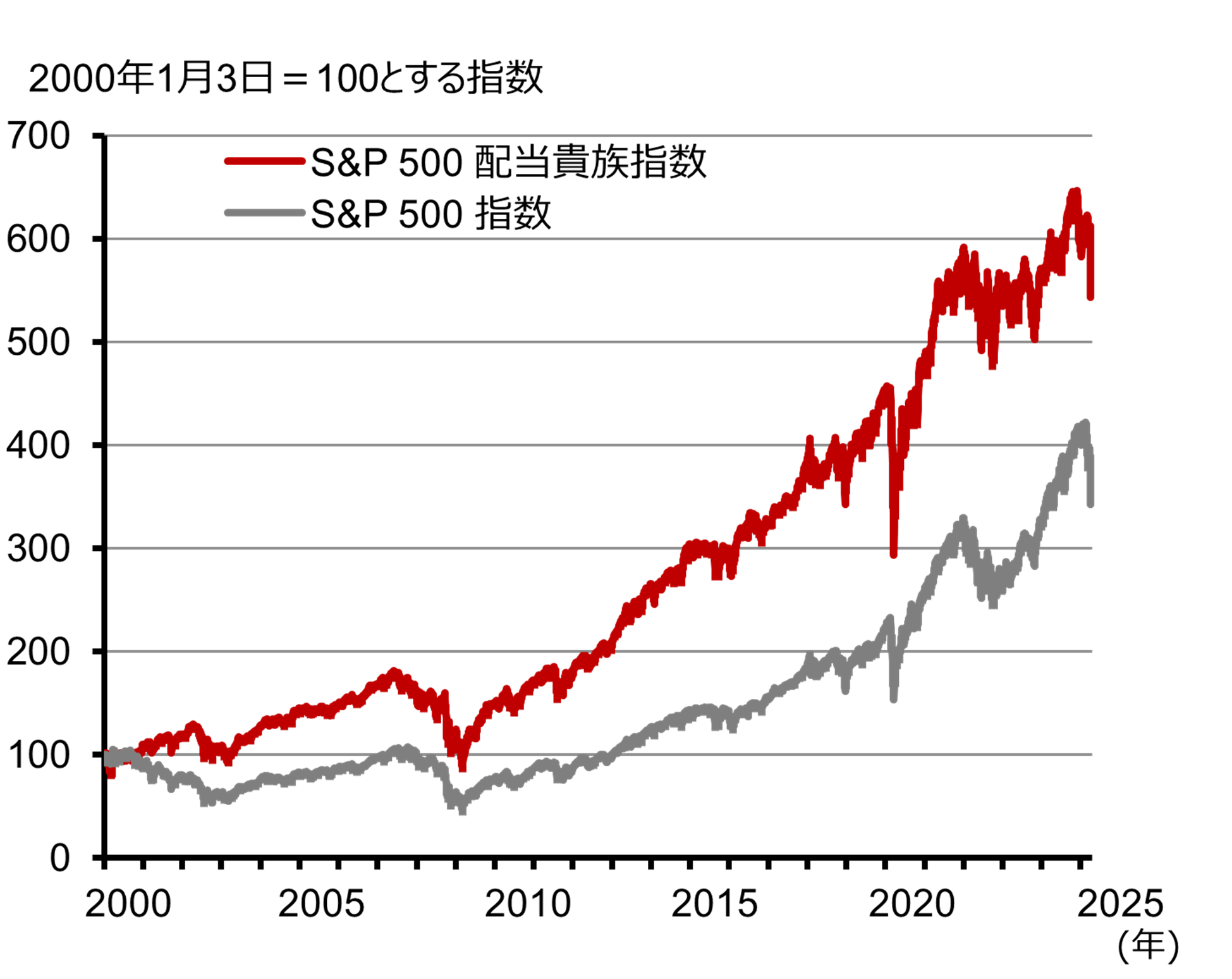

そういった企業群で構成される指数が、S&P500配当貴族指数です。米国を代表する大型株500社で構成される「S&P 500指数」の中から、25年以上増配を続けている企業を選出して算出されます。毎年1月に定期的な銘柄の入れ替えが検討・実施されるほか、採用基準の適合状況に応じて構成銘柄が変更される場合があります。2025年3月31日時点での構成銘柄数は69です。

- S&P500配当貴族指数のパフォーマンスは、S&P500指数と比べてどんな特徴がありますか。

-

こちらが、2000年を起点に両者を比較したチャートです。S&P500配当貴族指数は長期的に、母集団であるS&P500指数を上回って推移してきました。

(注)データは日次で、直近値は2025年4月17日。価格指数での推移。

(注)データは日次で、直近値は2025年4月17日。価格指数での推移。

(出所)LSEGより野村證券投資情報部作成

連続増配は企業の成長力を示す

- なぜ、S&P500配当貴族指数は長期的にみて株価パフォーマンスが優れているのでしょうか。

-

着実に利益が成長しているためと考えられます。配当に注目しているというと、安定性に着目した銘柄選択と思われがちですが、むしろ着実に利益が増える成長性に着目した銘柄の選び方だと思います。

どのような企業でも、内部留保を払い出せば一時的に配当金を増やすことはできますが、それを何年も続けるということはできません。企業が25年以上にわたり毎年増配を続けるには、そもそもの配当原資である利益が成長していることが必要です。

2025年の25年前は2000年になります。2000年以降の期間には、ITバブルの崩壊やリーマン・ショック、コロナ・ショックなど、さまざまな経済的なショックがありました。これらの経済的ショックでは、いくつもの企業が経営破綻に見舞われました。25年以上連続増配しているということは、そのような経済的なショックをいくつも乗り越えて増配を続けているということです。連続増配は、企業の成長力を表す特徴だと考えることができるでしょう。

- 今、このような不透明なマーケットだからこそ、連続増配銘柄への投資が考えられるとのことですが、関税政策の影響はどのように出るのでしょうか?

-

連続増配銘柄の多くはグローバルに事業を展開しています。グローバルに事業を展開している企業にとって、トランプ政権の関税政策の影響は避けられないと思います。しかし、先ほど申し上げたような経済的ショックを乗り越えて増配を続けてきた実績を踏まえれば、今回の難局についても、乗り越えていく対応力はあると期待されます。

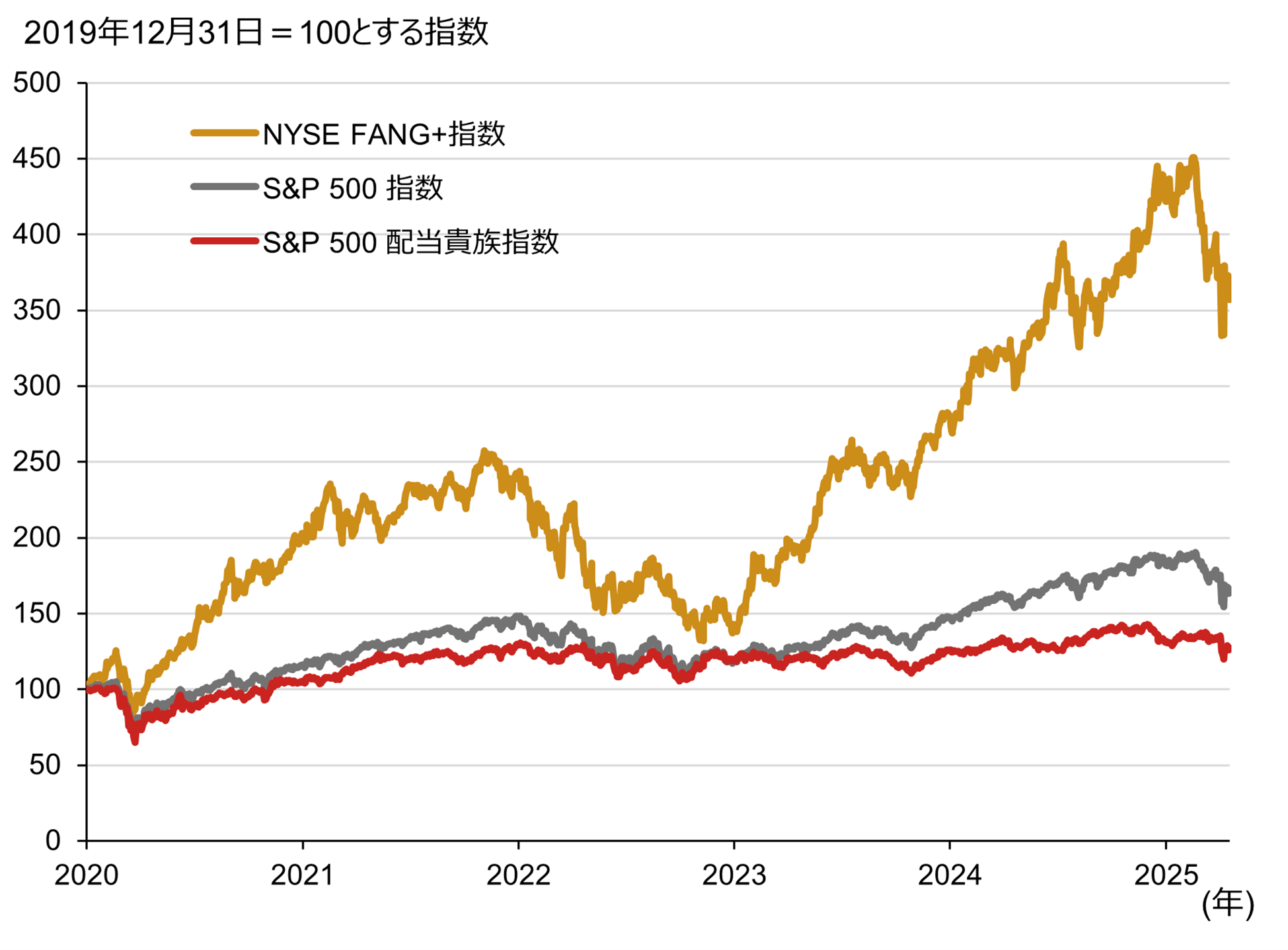

連続増配企業がアンダーパフォームしていた時期の特徴

- 関税政策の影響を受けるのに、連続増配銘柄へ投資する好機というのはどういうことでしょうか?

-

先ほど見ましたように、長期的にはS&P500配当貴族指数はS&P500指数をアウトパフォームしているのですが、2020年以降をみると、アンダーパフォームしている局面が多くなっています。これがその期間におけるチャート比較です。

(注)データは日次で、直近値は2025年4月17日。NYSE FANG+(プラス)指数とは、フェイスブック(2021年10月よりメタ・プラットフォームズに社名変更)、アマゾン・ドットコム、ネットフリックス、グーグル(親会社アルファベット)の頭文字をつないだ「FANG」に、大手情報技術関連6銘柄を加えた10銘柄に等金額投資する株価指数。価格指数の推移。

(注)データは日次で、直近値は2025年4月17日。NYSE FANG+(プラス)指数とは、フェイスブック(2021年10月よりメタ・プラットフォームズに社名変更)、アマゾン・ドットコム、ネットフリックス、グーグル(親会社アルファベット)の頭文字をつないだ「FANG」に、大手情報技術関連6銘柄を加えた10銘柄に等金額投資する株価指数。価格指数の推移。

(出所)LSEGより野村證券投資情報部作成

-

要因としては、マグニフィセント・セブンなどと呼ばれる大手情報技術企業に投資資金が集中し、この時期の米国株式市場のけん引役であったことが挙げられます。茶色の線で示したのが、NYSE FANG+指数という、マグニフィセント・セブンを含む大手情報技術企業10社を構成銘柄とする株価指数で、2020年以降、大きく上昇したことが見て取れると思います。

これらの銘柄はS&P 500 構成銘柄でもある一方、S&P500配当貴族指数には含まれていません。このため、株式市場でこれらの銘柄が選好された局面においては、大手情報技術銘柄と同時にS&P500指数も上昇した一方、S&P500配当貴族指数の方は置いて行かれて、S&P500指数をアンダーパフォームしたと考えられます。

しかし足元では、大手情報技術銘柄への一極集中は解消されつつあります。ということは、長期的に連続増配企業が株式市場をアウトパフォームするという、本来の傾向に戻ると予想されます。

大手情報技術銘柄が売られているから代わりのものを探す、といった短期の観点ではなく、中長期的に有望な投資対象として、連続増配企業を捉えていただきたいと思います。利益が着実に成長しているという点が株式市場で再認識され、再評価されるようになると予想されることが、今の局面で連続増配銘柄に着目する理由です。

日本でもよく知られる連続増配企業

- 具体的な企業を教えてください。

-

こちらが、S&P500配当貴族指数に組み入れられていて、かつダウ指数構成銘柄である企業群です。日本でもよく知られている企業も多いと思います。

| セクター | 会社名 | 連続増配年数 |

|---|---|---|

| エネルギー | シェブロン | 37 |

| 資本財・サービス | キャタピラー | 31 |

| 一般消費財 | マクドナルド | 48 |

| 生活必需品 | プロクター・アンド・ギャンブル | 68 |

| コカ・コーラ | 62 | |

| ウォルマート | 51 | |

| ヘルスケア | ジョンソン・エンド・ジョンソン | 62 |

| 情報技術 | IBM | 29 |

(注)連続増配年数は、直近決算期までの年数。全てを網羅している訳ではない。

(出所)会社資料、LSEG、ブルームバーグより野村證券投資情報部作成

-

たとえば、プロクター・アンド・ギャンブル(P&G)は、68年連続で増配しています。おむつや洗剤などの日用品のメーカーですが、新しい機能や性能を追加した商品や、使い勝手を向上させた商品を投入しており、それらに価値を見出した消費者が使用しているため、利益が成長し続けるという特徴があります。

IBMは、S&P500配当貴族指数のなかで2つしかないIT企業のうちの一つです。IBMはGAFAM(大手情報技術企業の総称)などとタイプの違うビジネスモデルを持つIT企業で、だから増配が継続できるという側面がありそうです。メインフレームと言われる大型コンピューターの時代から構築した顧客層に対し、IT技術の進歩に合わせた新しい製品・サービスを更新、追加することで、積み上げ型で業容を拡大することで連続増配が可能になっていると考えられます。IBMは29年連続で増配しています。

マクドナルドは、外食産業で先駆けて成長した企業です。店舗展開が他企業よりも早かったことから、立地条件の良い店舗を多数確保しており、このことも高い収益性の要因の一つと考えられます。加えて企業規模が大きいので、食料のコストが上がっても抑制がききやすいともいえるでしょう。48年連続で増配しています。

- こうしたなじみのある企業からいくつか選んで個別株を持っておくのもいいし、S&P500配当貴族指数に投資するのもよさそうですね。

-

そうですね。もし現在、大手情報技術企業を保有されているとして、それらをすべて売却して連続増配銘柄に乗り換えるという、極端なことはする必要はないと考えます。大手情報技術企業も、技術力やビジネスモデルにより、トランプ政権の政策を乗り越えて、中長期では成長すると予想されます。

大手情報技術企業を保有したまま連続増配企業の株式も併せ持てば、リスクを分散しながら、中長期的な企業の成長とともに資産を増やしていけるでしょう。

- 野村證券 投資情報部 シニア・ストラテジスト

村山 誠 - 1990年野村総合研究所入社、1998年に野村證券転籍。エクイティアナリスト、クレジットアナリストとして勤務。2011年6月より米国株ストラテジー担当。投資環境の分析、個別株の投資アイデアを提供。テレビ東京「Newsモーニングサテライト」出演中。

※記事の中で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。