2025.05.03 NEW

弱気相場で光るREITの魅力 割安感と分散効果に注目 野村證券・坪川一浩

写真/タナカヨシトモ

トランプ第2次政権による関税政策の影響を受け、特に2025年4月以降、各国の株式市場は大きく揺れ動いています。値動きのリスクを分散し、損失を最小限に抑えるという意味でも、分散投資は資産を守るための第一歩となります。複数の銘柄を保有することで株式投資を分散している人もいると思いますが、不動産投資信託(REIT)についてはあまり知らない、保有していないという人もいるでしょう。REITはどういう性質なのか、野村證券投資情報部 シニア・ストラテジストの坪川一浩が解説します。

少額から不動産投資ができ、インカムゲインが期待できる

- REITはどのような金融商品なのでしょうか。

-

REIT(Real Estate Investment Trust)は不動産投資信託のことであり、不動産を中心に運用する金融商品です。多くは金融商品取引所に上場しており、通常の株式と同じように金融商品取引所においていつでも売買が可能です。

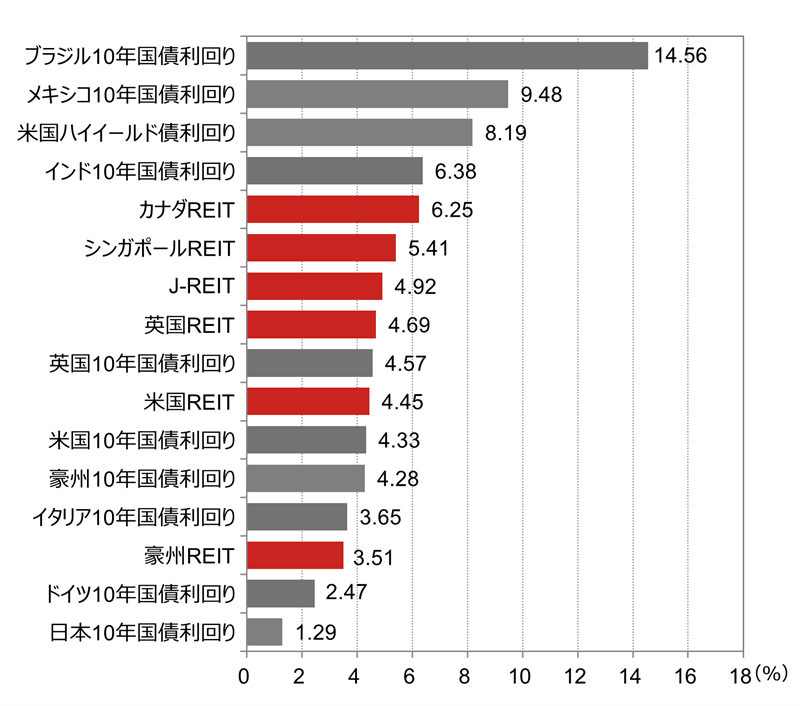

投資家から集めた資金で不動産投資の専門家がオフィスやマンション等の不動産を購入し、購入した不動産を賃貸します。その賃料収入や売却益から費用を差し引いた残りの収益が投資家に分配されるため、投資家は安定したインカムゲイン(分配金、配当や金利収入)が期待できます。また、REITは収益の90%超を分配するなど要件を満たすことで、実質的に法人税がかからない仕組みです。その結果、主要資産の中で、REITの分配金利回りはハイリスク・ハイリターンと言われる新興国債券に続く中位に位置しています。

(注)データは2025年4月18日時点。赤色はREIT。カナダREITはBBGカナダREIT指数、シンガポールREITは FTSE Strait Times Real Estate Investment Trust Index、J-REITは東証REIT指数、英国REITはFTSE 350 Real Estate、米国REITはFTSE NAREIT指数、豪州REITはASX200REIT指数。国債利回りはブルームバーグのジェネリック国債利回り。米国ハイイールド債券はブルームバーグ米国ハイイールド社債指数(米ドル建て、格付けがBB+以下の社債が対象、除く新興国の発行体が発行する債券)。

(注)データは2025年4月18日時点。赤色はREIT。カナダREITはBBGカナダREIT指数、シンガポールREITは FTSE Strait Times Real Estate Investment Trust Index、J-REITは東証REIT指数、英国REITはFTSE 350 Real Estate、米国REITはFTSE NAREIT指数、豪州REITはASX200REIT指数。国債利回りはブルームバーグのジェネリック国債利回り。米国ハイイールド債券はブルームバーグ米国ハイイールド社債指数(米ドル建て、格付けがBB+以下の社債が対象、除く新興国の発行体が発行する債券)。

(出所)ブルームバーグより野村證券投資情報部作成

-

また、現物不動産と比べて少額から購入できるほか、REITでは不動産管理会社等が物件の維持・管理を担うため、投資家自身が物件の維持・管理をする必要がないという特徴があります。

過去22年間のトータルリターンは株式に比肩

- 東証REIT指数を見てみると、2021年7月高値から足元まで3年半あまり下落トレンドが続いていました。それでも保有する意味はあるのでしょうか。

-

REITは一般的に金利上昇に弱いとされており、日本銀行の利上げ期待の高まりを受けて嫌気されてきた経緯があります。しかし、REITは安定した配当収入という強みがあるため、価格チャートで判断するよりも、時価の変動にインカムゲインを加味したトータルリターンで考えた方がいいでしょう。

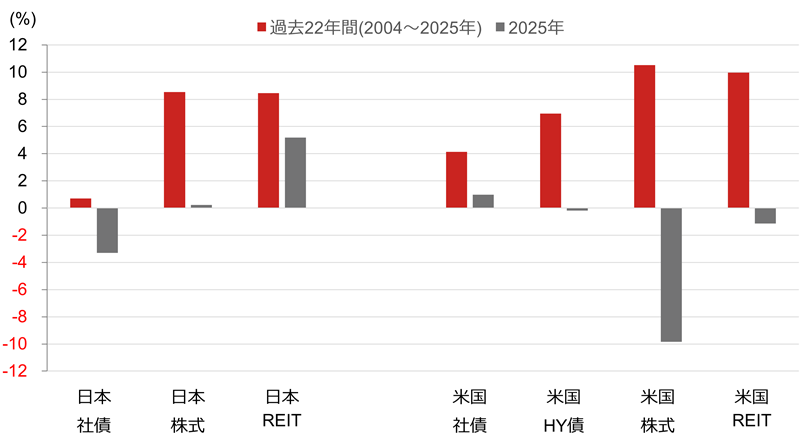

トータルリターンを見てみると、2004年から2025年(1月1日~4月17日)の過去22年間、特に日本のREITであるJ-REITは8%強と日本株式と比肩する収益を上げています。REITの場合は株価の上昇要素もありますが、どちらかというと分配金利回りの安定性でトータルリターンを稼ぐ側面があるため、弱気相場な時にむしろ輝く商品と言えます。

(注1)データは年次で、2004~2025年(2025年は1月1日~4月17日)。日本社債はNOMURA-BPI/E Corporate Bond、日本株式はTOPIX(配当込み)、日本REIT(J-REIT)はS&P Japan REIT Total Return Index、米国社債はUS Corporate Bond Index、米国HY(ハイイールド)債はBloomberg US Corporate High Yield Total Return Index、米国株式はS&P500指数(配当込み)、米国REITはFTSE NAREITオール・エクイティREITを基に計算。(注2)トータルリターンは、時価の変動にインカムゲイン(分配金、配当や金利収入)を加味した総合収益(インカムゲインの再投資を仮定)。

(注1)データは年次で、2004~2025年(2025年は1月1日~4月17日)。日本社債はNOMURA-BPI/E Corporate Bond、日本株式はTOPIX(配当込み)、日本REIT(J-REIT)はS&P Japan REIT Total Return Index、米国社債はUS Corporate Bond Index、米国HY(ハイイールド)債はBloomberg US Corporate High Yield Total Return Index、米国株式はS&P500指数(配当込み)、米国REITはFTSE NAREITオール・エクイティREITを基に計算。(注2)トータルリターンは、時価の変動にインカムゲイン(分配金、配当や金利収入)を加味した総合収益(インカムゲインの再投資を仮定)。

(出所)ブルームバーグより野村證券投資情報部作成

-

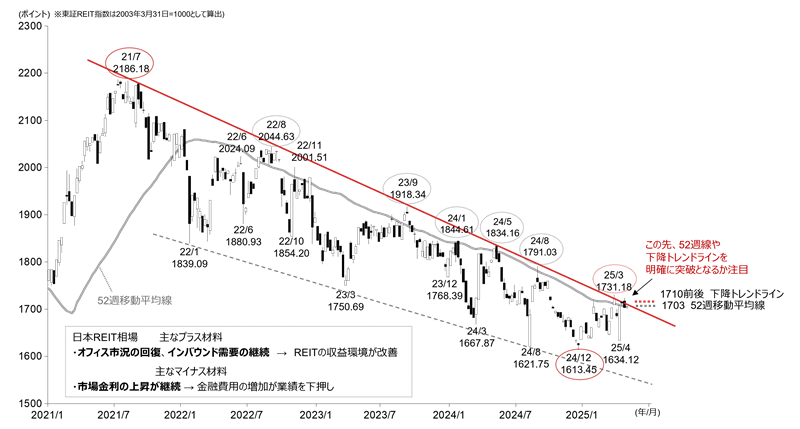

東証REIT指数のトレンドにも、変化の兆しが見られています。下の図の通り、日柄調整が進展する中で、3年半を超えて続く下降トレンドラインを超えつつあり、明確に突破となるか注目されます。

(注1)直近値は2025年4月29日。天底の数値は日次終値ベース。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(注1)直近値は2025年4月29日。天底の数値は日次終値ベース。 (注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)JPX総研より野村證券投資情報部作成

-

トレンド変化の要因として、安定した賃貸収益への評価が考えられます。賃貸住宅の場合は数年、商業物件の場合は十年単位で賃料が定められ、安定した収益が期待できます。この先の関税政策の影響で景気減速の見方が強まると、REITの安定性が評価されることになります。また、都市部を中心とした不動産や住宅の需要の高さだけでなく、地価の高騰はREITにとってプラスであり、保有物件を売却することで内部留保だけでなく分配金にも反映されます。

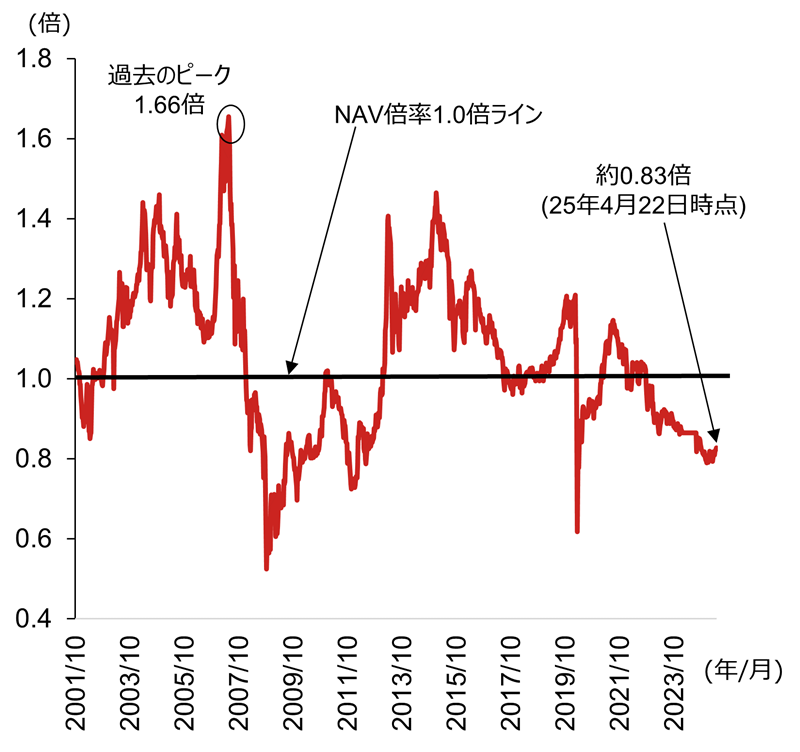

こうした背景もあり、割安・割高度合いを示す指標であるNAV倍率は2025年4月22日時点で約0.83倍と割安な状態にあります。利上げ期待からREITが嫌気されてきたことだけではなく、安定していることの裏返しにもなりますが、株式市場が好調な時には相対的に選ばれにくい傾向がありました。

(注)NAV(Net Asset Value)倍率は一般企業の株価純資産倍率に相当し、J-REITが保有する不動産の含み損益を純資産に加算して算出。データは週次で直近値は2025年4月22日。

(注)NAV(Net Asset Value)倍率は一般企業の株価純資産倍率に相当し、J-REITが保有する不動産の含み損益を純資産に加算して算出。データは週次で直近値は2025年4月22日。

(出所)野村證券エクイティ・リサーチ部より野村證券投資情報部作成

- 日銀は3月に行われた金融政策決定会合で政策金利を0.5%程度で据え置きましたが、利上げ継続の意向を示しています。この影響をどのように考えたらいいのでしょうか。

-

金利が大きく上昇するような場面においては、借入コストの上昇が懸念され、REITの価格に下押し圧力がかかります。ですが、日本のGDP成長率を考えると、長期金利の上昇余地はそれほど大きくないと言えるのではないでしょうか。それと対で考えるべきは不動産価格や不動産賃料であり、長期金利が上昇したとしても、不動産賃料に反映できるほど不動産市場が好調であればいいわけです。不動産証券化協会AJPIによると、J-REITの保有物件の2024年3~7月の平均賃料の上昇率は前年比+2.62%であり、金利の上昇分を一定程度カバーできていると考えられます。

足元のJ-REITは国内外の金利動向がREIT価格の足かせとなって割安感が強まっていることや、安定した分配金利回りによるトータルリターンを考えると、長期投資先としてコツコツ積み重ねていくことは一つの選択肢になると言えるでしょう。

米国REITにはインフレ耐性の側面も

- J-REITと比べると米国REITにはどのような特徴があるのでしょうか。

-

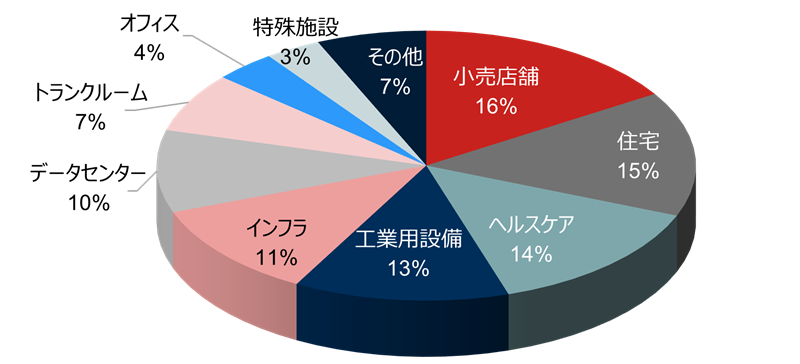

米国REIT市場は時価総額が1兆5,255億ドル(2025年2月末時点)と世界最大のREIT市場であり、主要セクターに加え、インフラ、データセンター、特殊施設、森林など多様なセクターを運用対象にしているという特徴があります。つまり、J-REITよりもセクターの成長性を反映した投資が可能と言えます。

また、米国REITは賃貸料契約のインフレリンク条項によって、物価上昇に合わせて収益が増加する物件が含まれており、インフレ耐性も一部期待できます。物価が上がると建設コストも上がるため、新規供給が減少します。その結果、賃貸物件の需要も高まるなど、不動産賃料の上昇要素がそろうことになります。このように米国REITには、インフレ対策となる投資商品としての側面も考えられます。

(注)FTSE NAREIT ALL Equity REITs 及び FTSE NAREIT Mortgage REITs を合わせたものの時価総額構成。2025年2月末時点。

(注)FTSE NAREIT ALL Equity REITs 及び FTSE NAREIT Mortgage REITs を合わせたものの時価総額構成。2025年2月末時点。

(出所)NAREITより野村證券投資情報部作成

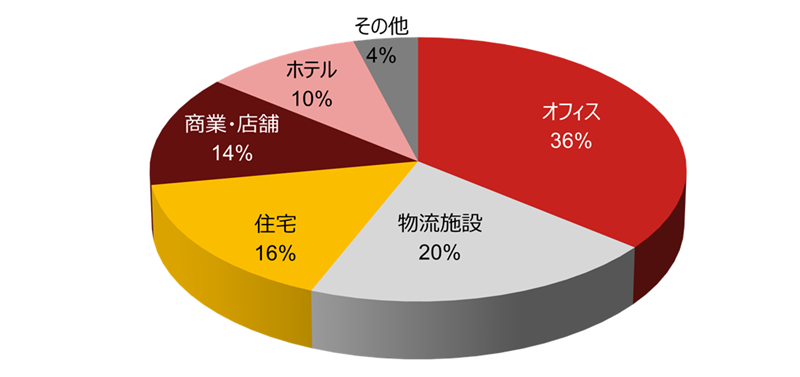

(注)組入資産全体の保有状況、開示評価額ベース。2025年2月末時点。

(注)組入資産全体の保有状況、開示評価額ベース。2025年2月末時点。

(出所)一般社団法人投資信託協会より野村證券投資情報部作成

-

日米REITの違いでいうと、米国REITは為替変動の影響を受けます。また、J-REITが大半の不動産を国内に保有していることを考えると、関税政策による直接的な影響を受けないことが挙げられそうです。ざっくりと分けると、安定性を求めるならJ-REIT、銘柄や為替などのリスク・リターンを受け入れるなら米国REITと言えるのではないでしょうか。

- REIT運用で注意すべきポイントとしてはどのようなことが挙げられますか。

-

金融危機の際など景気が急速に冷え込み、不動産の価格が下落、保有物件の空室が増加し、信用収縮が生じる場合や、大幅な金利上昇が見込まれる場合には、REITの経営が悪化し、REITの価格に下押し圧力が強まるケースがあります。そのため、一般的な不動産の賃料や価格の動向、自分が持っているREITの収益がどのようになっているのかは、定期的に確認するようにしましょう。

REITは価格チャートだけを見ると、株価下落局面で価格が下がるため分散投資としての意味がないように見えてしまいますが、トータルリターンで見ると株式よりも安定した配当が得られるという強みがあります。株式ほど急激な成長性が見られないため地味に映るものの、値動きのリスクを分散するという意味で、株式や債券と並んで保有を検討してもいい資産だということが分かると思われます。

- 野村證券投資情報部 シニア・ストラテジスト

坪川 一浩 - 2018年より投資情報部に在籍。主に債券、クレジット、REIT、アジアを中心としたグローバルの経済・為替・株式に関する市場動向や投資環境を分析し、投資アイディアを提供。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。