2025.05.15 NEW

トランプ関税の真意を探る 次の一手が「減税」とは言い切れない理由 野村證券・吉本元

写真/タナカヨシトモ

トランプ政権は、4月2日に相互関税を発表し、世界経済へネガティブなインパクトを与えましたが、4月9日には国別の相互関税上乗せ部分の90日間の停止を発表しました。そして、5月12日にはその枠組みには入っていなかった対中関税の大幅引き下げを発表し、米国株価が急伸するなどの変化が起きました。トランプ政権の次の一手はなんでしょうか。野村證券経済調査部シニア・エコノミストの吉本元が解説します。

100日間で成果を上げるための政策が裏目に

- 4月以降、トランプ政権の関税政策に株式市場が右往左往する展開となりました。今の時点で見えている関税政策にはどのような意味があったでしょうか。

-

トランプ政権には最初の100日間で成果を上げたいという意図があり、大統領令を通じて実現出来る政策を次々に繰り出しました。例えば外交ではウクライナ紛争の停戦を目指すと宣言しました。経済政策においてもスピード感を持って成果を上げられるという観点で優先順位がつけられました。それゆえ大統領令ですぐに実施できる関税が、議会を通す必要のある減税よりも先に出てきたのだと思われます。

2024年の大統領選挙直後に株式市場がトランプ第2次政権に期待していたのは、2017年から2021年の第1次政権と同様に、大規模減税が打ち出され景気を押し上げるというストーリーでした。ところが減税は、米国の憲法や法体系に従えば大統領の一存では実現できず、議会を通さなければいけません。そして2026年からの実施となります。政権発足後100日間の成果にはなりにくく、対応が遅いと見られてしまうため、手始めに関税政策から始めたと考えられます。外国企業の輸出攻勢から米国の雇用や企業を守る姿勢を示したかったということでしょう。

トランプ政権は2月以降に次から次へと関税政策を打ち出し、4月2日には相互関税を発表します。全世界に一律10%の関税をかけ、米国が貿易赤字になっている貿易相手国・地域に対しては10%を上回る相互関税を上乗せするというものです。これが金融市場の混乱を招き、インフレ懸念と景気後退懸念を同時に引き起こしたのはご存知の通りです。大統領支持率も低下し、最初の100日間の成果を狙ったのにもかかわらず、裏目に出てしまいました。

こうした事態を受けて、トランプ政権内でベッセント財務長官を中心に軌道修正を図る動きが現れました。4月9日には、中国を除いて相互関税の10%超の上乗せ部分を90日間停止し、各国・地域との通商交渉に入ると発表しました。そして5月12日には、対中制裁関税の引き下げと交渉継続を発表しています。

ただし、関税政策が全面撤回されると見るのは早計でしょう。失政を自ら認めることになるからです。名誉ある撤退の形を取るために、今後も関税政策はそれなりに維持されると見られます。自動車、鉄鋼、アルミ製品に対して既に発動している品目別の関税は維持され、今後対象品目を増やす計画を示しています。さらに、全世界一律10%の相互関税は残す方針ですので、米国と貿易相手国双方の経済に対してネガティブな影響は避けられないと見られます。今後発表される各国の経済指標にインフレや景気減速の兆候が表れれば、市場の動揺を誘うため、注意する必要があります。

対中関税の悪影響は完全に払拭されない

- 相互関税の上乗せ部分の一時停止には含まれていなかったのが対中国の関税でしたが、13日に対中関税も大幅に引き下げることが決定しました。これで対中関税の悪い影響はかなり払拭したと見ていいでしょうか。

-

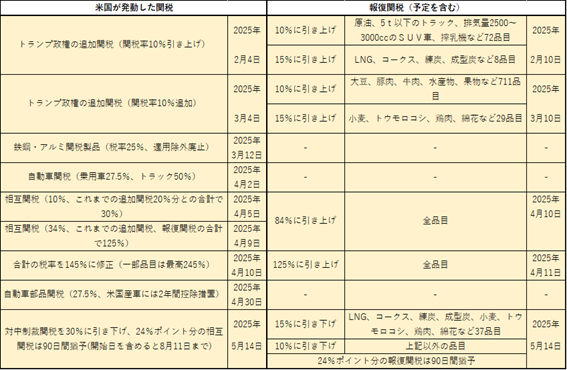

115%ポイントという数字から、大幅に引き下げたように錯覚してしまうのですが、差し引き後の関税率も相応に高い点を見落とさないようにしないといけません。トランプ政権が中国に対して発動させた関税を整理すると下の図のとおりで、相互関税やそれまでに発動していた追加関税の合計で145%の関税をかけるという事態になっていました。

12日に発表された115%の引き下げ幅は大きく見えますが、差し引き30%の関税は残っていますし、90日間で話し合いがまとまらなかったら54%に引き上げる方針です。その場合中国も相応の報復関税を発動させると思われます。今回の発表により株式市場への悪影響が完全に払拭されたわけではないことに注意が必要です。

(出所)米大統領府、USTR(米通商代表部)、中国商務部資料、各種報道より野村證券経済調査部作成

(出所)米大統領府、USTR(米通商代表部)、中国商務部資料、各種報道より野村證券経済調査部作成

- 今後、関税政策はどうなるでしょうか。

-

品目別関税のうち事前調査が開始された、木材、銅製品、重要鉱物については、2026年前半に調査が終了しトランプ大統領が発動を判断します。半導体、医薬品、映画などの品目は、今後、調査が開始される可能性があります。

相互関税を中心とした国別の関税については、外交上の対立などが原因でトランプ大統領が関税を再び引き上げる可能性はゼロではないものの、全体的には縮小する方向で見直されると見られます。

相互関税の10%超の部分の発動について、猶予期間の90日以内に、米国と協議中の一部の国が合意に至り、関税の撤回や軽減の可能性があるでしょう。また、カナダの総選挙が終了し、カーニー政権の続投が決まったため、カナダ、メキシコとの通商協議が本格化すると見られます。

日米交渉は米英経済繁栄協定がある程度のベンチマークに

- 日米交渉はどうでしょうか。

-

現在は事務レベルで調整をしている段階で、日米双方からの声明が出てくる可能性は低いでしょう。5月中旬以降に、3回目の閣僚級協議が行われる予定であり、その直後の会見である程度の進捗が窺えると見られます。そして、6月15-17日にはカナダでG7会合が開催されます。そこで石破・トランプ会談が行われ、トップによる大筋の合意が出せることを目指していると見られ、協議が進められていると推測できます。石破茂首相は、相互関税の上乗せ分だけではなく、日本の産業に影響の大きい自動車関税、鉄鋼・アルミ製品関税の撤廃を求めていくと発言しています。

日米交渉の落としどころとして、5月8日に合意された米英経済繁栄協定が、ある程度のベンチマークになると見られます。英国は農産物輸入拡大と引き換えに、米国から自動車関税、鉄鋼・アルミ製品関税での譲歩を勝ち取りました。ただし、米国はイギリスに対して貿易黒字にもかかわらず、全世界一律でかける10%分の相互関税は引き下げませんでした。米国は対日本では貿易赤字ですから、当然10%の一律関税の引き下げは見込めないでしょう。

日本も英国と同様に自動車関税、鉄鋼・アルミ製品関税での譲歩を得るためには、米国側の農産物の輸入拡大を受け入れる必要があると見られます。日本政府が参院選を前にしてどこまで米国の要求に応えられるかが焦点になりそうです。石破首相は、「自動車のために農業を犠牲にすることはしない」と述べていますが、赤沢亮正経済財政・再生相は、対米交渉で大豆やトウモロコシの輸入拡大を提言したとの報道について、「承知している」と発言しています。

トランプ政権の次の一手は減税より金融政策

- 関税以降のトランプ政策の目玉はなんでしょうか。減税でしょうか?

-

対中関税引き下げと同じ5月13日に、米下院共和党が減税法案を公表しています。10年間で4兆ドルという減税措置が盛り込まれました。その内訳は、2025年末に期限がくる第1次政権から続く所得税減税の延長が中心になります。あくまでも、期限切れを受けて2026年に所得税率が上がることで発生する、景気へのマイナスの影響を延長措置で回避するのが狙いです。延長されれば所得税率は据え置かれますので、景気への影響はプラスマイナスゼロというところでしょう。第1次政権のときに新規に減税を打ち出し、景気を押し上げた状況とは異なります。

また議会の共和党議員の中で、減税の中身や減税の財源を巡る意見の対立があります。上院との調整もあるため減税法案の手直しが必要で、早期に法案が成立するかは不透明な状況です。法案成立は所得税減税の期限が切れる、2025年末近くになる可能性も考えられます。

減税による景気押し上げ効果が限定的なので、トランプ大統領は金融政策をやり玉にあげるでしょう。大統領の権限では金融政策を変更することが出来ませんが、すでにトランプ大統領はFRB(米連邦準備制度理事会)に利下げを要求する発言を繰り返しています。ところが5月6、7日のFOMC(米連邦公開市場委員会)では利下げが見送られました。声明文では、経済見通しの不確実性がさらに増大し、より高い失業率とより高いインフレ率が生じるリスクが上昇したとして、関税政策の影響を様子見する姿勢を示されました。関税の影響によるインフレ・リスクがある限り、簡単に利下げが出来ないという意思表示です。

トランプ大統領は、パウエルFRB議長に対する批判を繰り返しています。同議長は来年5月に任期が終わるため、トランプ大統領は同議長を再任せず新たな人選を行う意向です。人事を通じ、間接的に利下げを促そうとしていると見られます。ベッセント財務長官によると今秋から人選が始まる見通しです。中央銀行の独立性を揺るがす内容ですが、ウォーシュ元FRB理事やウォラー理事、ボウマン理事など、第1次政権時にトランプ大統領が指名した当局者を登用する場合は、上院の承認も得やすく市場の動揺は収まる可能性があります。

- トランプ政策のこれまでを振り返って、どのような印象でしょうか。

-

関税政策により自国産業を保護しようとしたり、化石燃料に回帰したりする政策からは、トランプ政権はオールドエコノミーの発想で政策を決めている印象を受けます。新しい産業を生み出すニューエコノミーを刺激するアイデアについては、明示的な政策が出てきていません。規制緩和には言及しましたが、あくまでもバイデン前大統領の推進した気候変動対策を撤回するという内容です。産業創出というよりも、気候変動対策を支持するリベラル層を攻撃し、保守層にアピールするための政治的なパフォーマンスと考えられます。

一部にあった、トランプ政権が規制緩和によりビジネスを加速させるという事前の株式市場の期待は、やや過大だったのではないかと思います。共和党には、「小さな政府という発想から規制緩和に前向きである」「レーガン政権時代も規制緩和が進んだ」という印象があります。しかしトランプ陣営は旧来の共和党とは異なり、ブルーカラー層向けのポピュリズム政策を打ち出し、民主党の票田を奪う選挙戦術を行いました。このためトランプ政権下では、旧来の共和党的な経済政策が選挙対策によって歪められている面を見ておく必要があります。関税政策の行方にはまだ警戒が必要ですが、景気浮揚の材料としては、FRBの金融政策に注目が集まると見られます。

- 野村證券 金融経済研究所経済調査部 シニア・エコノミスト(政治・地政学調査)

吉本 元 - 1993年に野村総合研究所に入社し、経済調査部配属。1999年、東京大学大学院経済学研究科入学、2001年に経済学修士号取得。野村證券金融市場情報管理部、米国野村證券、野村證券金融経済研究所経済調査部を経て、2009年に外務省に出向し、在英国日本大使館に着任。2011年、野村證券金融経済研究所に帰任。国内外のリスク分析(政治政策、地政学リスク、政治動向など)を担当。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。