2025.06.09 NEW

バリュー、グロース、クオリティ、中小型株 アクティブ・ファンド4つのスタイルの違いを解説

写真/タナカヨシトモ

アクティブ・ファンドを選ぶ際、そのファンドがどのような運用スタイルをとっているのかを知るのは重要です。ファンドの「定性評価」を行う会社である野村フィデューシャリー・リサーチ&コンサルティング ファンド分析部長の今村信博が、代表的な運用スタイルについて解説します。

運用スタイルは、ファンド選びの重要な切り口

- アクティブ・ファンドはたくさん種類があり、どれを選べばいいか迷うという声がよく聞かれます。株式に投資する手段としてアクティブ・ファンドを選ぶ際、どのような視点を持つといいでしょうか。

-

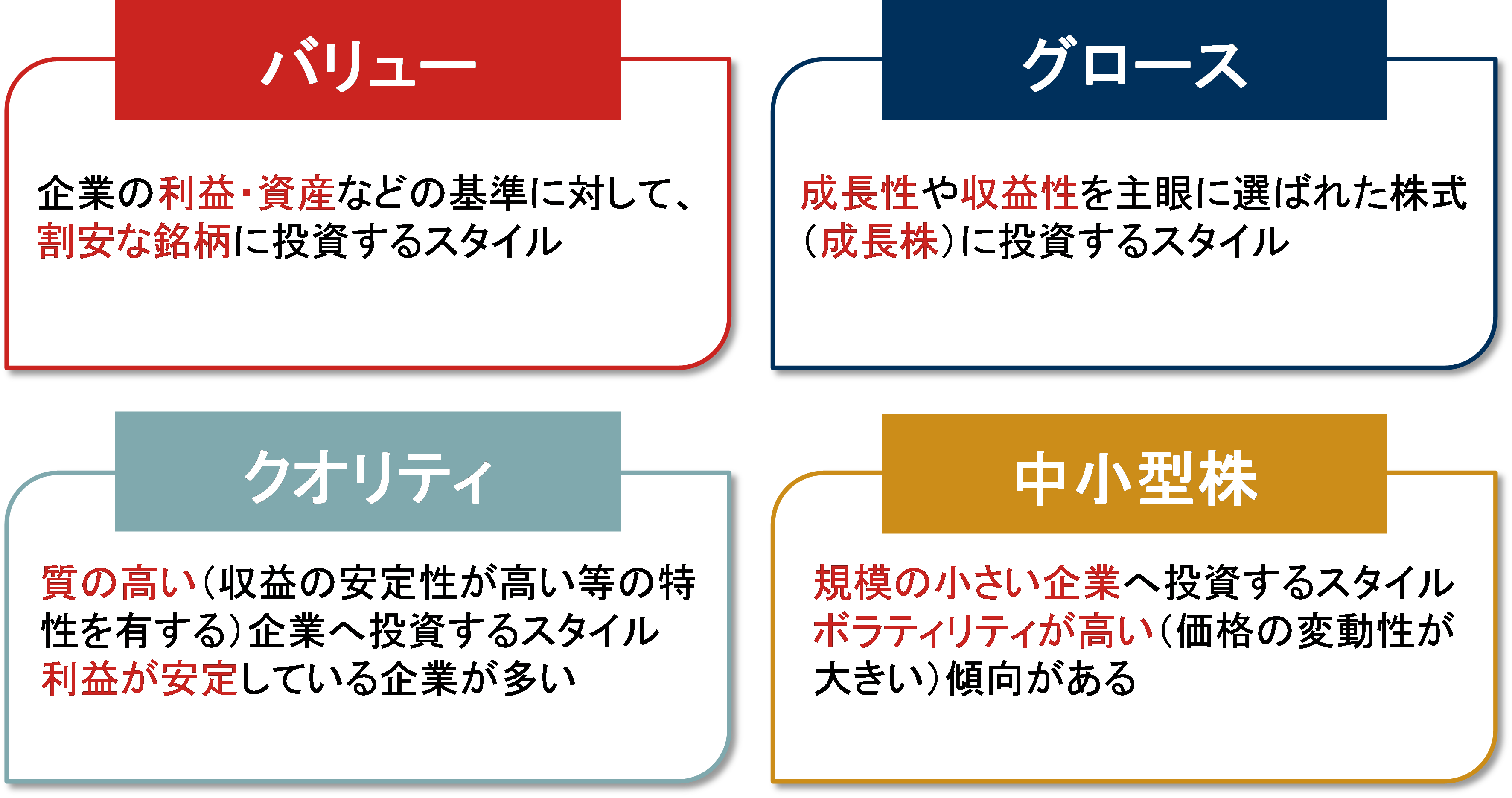

株式に投資するアクティブ・ファンドには、それぞれ運用スタイルがあります。これをよく理解し、自分がどのスタイルで長期分散投資を行いたいのかを考えるといいでしょう。運用スタイルに関しては様々な分類があります。たとえば、株式のアクティブ型ファンドでは代表的なものとして、「バリュー」、「グロース」、「クオリティ」、「中小型株」といった運用スタイルが知られています。

-

「バリュー」は、企業の資産や収益性から計算される本源的価値と比較して、今の株価が割安と判断される企業に投資するものです。一方で、「グロース」は、これから飛躍することが期待できる企業群に投資するスタイル。そして、「クオリティ」は、一般的には収益の安定性が高い、といった特性を持つ質の高い企業へ投資するスタイルです。最後に「中小型」は、規模が小さめの企業へ投資するものになります。

その他にも、特定のスタイルへの偏りが少ない、「ブレンド型もしくはコア型」と呼ばれるスタイルもあります。また、実際には、グローススタイルで、中小型株へ投資する、バリュースタイルでクオリティの高い銘柄に投資する、といった複合しているケースもあります。

どのファンドに投資しようかと考え始めたら、運用スタイルを切り口として探すと、自分の投資スタイルに合ったものを探しやすいかもしれません。運用スタイルは、目論見書や月次報告書などに記載のある基本的なファンドの定義を見比べると類推することができます。まずは4つの分類について大まかな知識を持ってから目論見書やファンドレポートの内容を確認すると良いでしょう。

今回は、4つの分類のイメージを持ってもらえるようにNFRCの見解から具体的なファンドを例に解説します。

※ポートフォリオデータの時点は全て2025年4月末。

「バリュー」は、割安と判断される企業に投資

-

運用スタイルが「バリュー」のファンドは、企業の資産や収益性から計算される本源的価値と比較して、今の株価が割安と判断される企業に投資するファンドです。

例

- フィデリティ・世界割安成長株投信 (委託会社:フィデリティ投信)

- 投資信託(ファンド) - 検索結果 -|ソリューション・サービス|野村證券

※ファンドのリスク、費用はリンク先の目論見書でご確認ください

独自の製品やサービスや、健全な財務を備えたクオリティ企業に、割安なバリュエーション水準で投資するファンドです。積極的にリスクをとって、規模の小さな企業にも投資をするのが特徴です。組入れ銘柄数は、400~700と幅広い銘柄へ投資を行っています。組入れ上位銘柄には「ウェルス・ファーゴ」や「PG&E」など大型銘柄がやや多いですが、中小型株式にも投資を行うことで、幅広く投資機会を捉えていることが分かります。

NFRCがポートフォリオに関して分析を行ったところ、MSCI指数(注1)の「World」に対してバリューや中小型特性が顕著である一方、グロース特性は比較的弱いことが確認できました。地域・国の観点では、主要投資対象は米国中小型株ですが、米国以外の比率は50%を超えており、また業種についても偏りが少なく、バランスよく投資しています。

(注1)MSCI(モルガン・スタンレー・キャピタル・インターナショナル)が算出・公表する指数の総称。当該指数はファンドのベンチマークではない。

「グロース」は成長性が高いと判断される企業に投資

-

運用スタイルが「グロース」のファンドは、これからの成長性が高いと判断される企業を中心に投資します。比較的テクノロジー関連の企業が投資対象となる傾向があります。

例

- ティー・ロウ・プライス世界厳選成長株式ファンド (委託会社:ティー・ロウ・プライス)

- ※ファンドのリスク、費用はリンク先の目論見書でご確認ください

- 投資信託(ファンド) - 検索結果 -|ソリューション・サービス|野村證券

世界各国の株式(新興国を含む)の中で、成長性が高いと判断される企業の株式を中心に投資を行うファンドです。収益の改善に着目することで、一般的なグロース戦略が投資対象としにくい銀行やエネルギーなどの銘柄も、投資機会として柔軟に捉えている点が特徴として挙げられます。

組入れ銘柄数は60~80銘柄を程度で、新興国を含めてグローバルに幅広い地域に投資します。米国株が約6割を占めていますが、ベンチマーク(MSCI ACWI)に対して過度なバイアスがあるわけではありません。業種を見ると、他のグロース株式の運用と比較すると金融やエネルギーの保有がやや多いのが特徴的です。上位銘柄を見るとマイクロソフトやエヌビディアなどのテクノロジー銘柄に加えて、生活必需品関連のユニリーバや金融銘柄のチャールズ・シュワブといった銘柄も見られることからも、幅広い投資機会を柔軟に捉えていることが分かります。

「クオリティ」は質の高い企業への投資

-

運用スタイルが「クオリティ」のファンドは、ファンドごとにクオリティの定義は異なりますが、収益性や財務が安定している「質の高い」企業に投資するファンドです。

例

- モルガン・スタンレーグローバル・プレミアム株式オープン(委託会社:三菱UFJアセットマネジメント)

- ※ファンドのリスク、費用はリンク先の目論見書でご確認ください

- 投資信託(ファンド) - 検索結果 -|ソリューション・サービス|野村證券

高いブランド力や有力な特許、強固な販売網など、有力で複製困難な無形資産を競争力とする、高クオリティ銘柄に対する長期集中投資を行う運用戦略をとっています。

投資戦略としては、定量的に財務指標を用いて収益性などを確認しつつ、定性面でもクオリティ特性を示すフリー・キャッシュ・フロー創出力評価(注2)やバリュエーションへ配慮することで銘柄を抽出します。こうした企業調査から銘柄選択、ポートフォリオ管理に至るまで運用の全プロセスは運用哲学を共有する運用チームが担うという特徴があります。

(注2)FCF(フリーキャッシュフロー)とは、税引後営業利益に減価償却費を加え、設備投資額と運転資本の増加を差し引いたもの

ポートフォリオに関しては、強力な無形資産を背景とした価格決定力と高い粗利益率に加え、低い資本集約度(注3)の特性を併せ持つ、クオリティ特性の高い「プレミアム企業」20~40銘柄程度に集中投資しています。ヘルスケアの中でもヘルスケア機器・サービス、情報技術の中でもITサービスなど、業績が比較的景気変動に左右されにくく株価の変動が相対的に小さい特定のセクターや銘柄が、ポートフォリオに多めに組み入れられる傾向があります。

(注3)資本集約度とは、売上高に占める設備投資額の割合

そのため、市場の下落局面では下値抵抗力が強い一方で、市場が急上昇する局面では短期的にMSCI Worldなどの株価指数を下回る傾向があります。

「中小型株ファンド」は、自分で探しづらい中小型株へ投資できる

-

運用スタイルが「中小型株」のファンドは、時価総額が比較的小さな企業に注目するファンドで、リスクは高めです。今の大企業の多くも、中小型株から始まっており、成功する企業の原石が含まれている可能性はありますが、個人投資家が中小型株を直接見つけ出して投資するのは難しい場合が多いため、ファンドを活用するのも一案です。

例

- ティー・ロウ・プライス米国中小型株式ファンド (委託会社:ティー・ロウ・プライス)

- ※ファンドのリスク、費用はリンク先の目論見書でご確認ください

- 投資信託(ファンド) - 検索結果 -|ソリューション・サービス|野村證券

主として米国の中小型株式の中で、成長性が高いと判断される企業や、企業の本質的価値に比較して過小評価されていると判断される企業の株式などに投資を行います。グロースやバリューに偏ることなく、幅広いセクターや銘柄から投資機会を見出し、150~200銘柄でポートフォリオを構築します。

定量的な分析をすると、投資対象銘柄のサイズは中型寄りですが、株価上昇に伴い大型株カテゴリーとなった銘柄を継続保有することもあります。

業種の上位セクターは資本財・サービス、金融、ヘルスケアなどです。上位銘柄を見ると、環境センサー、燃料装置、車両搭載型決済ハードウエアなどを手掛ける、産業機械メーカーのボンティエや、診断事業やライフサイエンス事業を手掛け、遺伝性疾患の早期発見サービス、感染症検査などを提供するリビティ、主に米国中南部で電力公益事業と天然ガス関連事業を手掛けるOGEエナジーなど、一般の個人投資家には余り馴染みのない銘柄が含まれています。

運用スタイルによるパフォーマンスの違い

- 4つの運用スタイルにより、過去のパフォーマンスはどのように違いがあるのでしょうか。

-

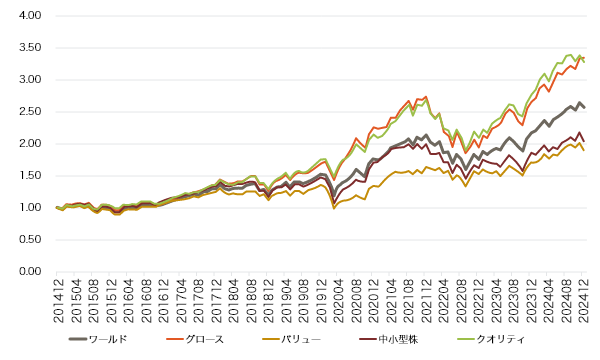

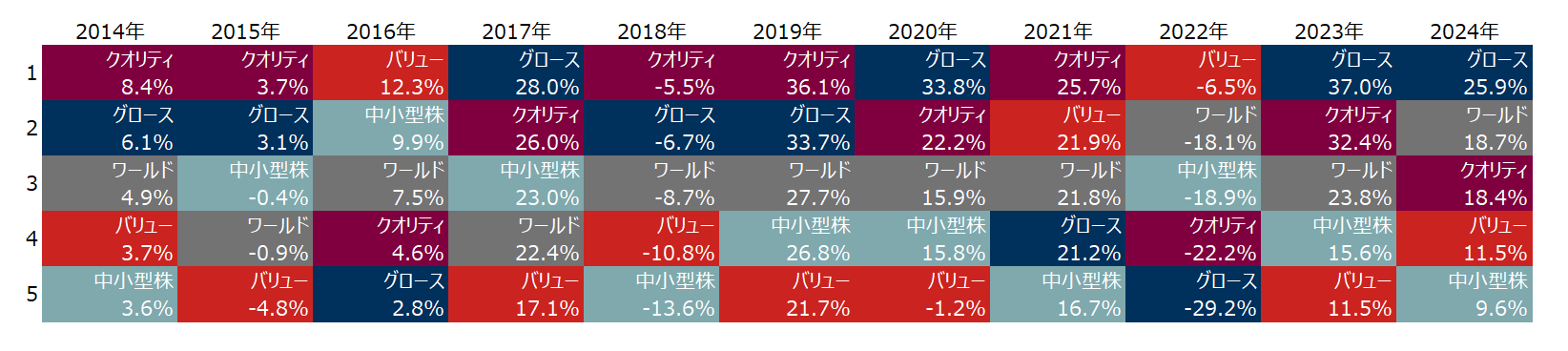

4つのスタイルを、それぞれの世界株式指数を用いて過去10年間の累積チャートで比較してみましょう。10年の長期ではグロース、次いでクオリティが優位ということがわかります。暦年ベースで見てみると、運用スタイルによってかなりばらつきがあります。

(注)2014年12月末~2024年12月末 2014年12月末を1として指数化

(注)2014年12月末~2024年12月末 2014年12月末を1として指数化

(出所)FactSetのデータなどをもとにNFRC作成。指数は税引後配当込み、米ドルベース、ワールド:MSCI World、グロース:MSCI World Growthバリュー:MSCI World Value、中小型株:MSCI World Small Mid、クオリティ:MSCI World Quality、を使用

※上記で記載したファンドのパフォーマンスではありません

(注)2014年~2024年(暦年ベース)

(注)2014年~2024年(暦年ベース)

(出所)FactSetのデータなどをもとにNFRC作成。指数は税引後配当込み、米ドルベース、ワールド:MSCI World、グロース:MSCI World Growth、バリュー:MSCI World Value、中小型株:MSCI World Small Mid、クオリティ:MSCI World Quality、を使用

※上記で記載したファンドのパフォーマンスではありません

-

運用スタイルはファンドの運用成績に大きな影響を与えます。そのため、ファンドを選ぶ際には、運用力の評価に加えて、そのファンドがどのような運用スタイルを持っているかをしっかりと考慮することが重要です。

- 過去のパフォーマンスの違いは何に左右されたものと考えられますか?

-

大前提として、株価とは、理論的には企業が将来的に生み出す利益(価値)を、ある基準(割引率)を使って現在の価値に変えたものと考えられます。

企業が生み出す価値は、売上に影響を与える景気動向、借入コストの基準となる金利動向に左右されると考えられます。また、現時点の価値に引き直す割引率も金利動向に左右されます。しかし、景気動向、金利動向が各企業の株価に与える影響は一律ではありません。

一般的に、各運用スタイルの優位な市場局面は以下のように言われています。

バリュー

優位な市場局面: 景気の回復や拡大、金利上昇が伴う局面一般的に、バリュー株は近い将来の利益の比重が高く、これを現在価値に割り引く際の割引率の影響をグロース株よりも受けにくいと考えられます。そのため、金利上昇時には投資家がリターンを求める中で、相対的に割安なバリュー株の魅力が増します。また、景気が回復すると、業績が向上する可能性があります。

グロース

優位な市場局面: 低金利や金利低下の局面理由としては、グロース株は遠い将来の成長の価値が高く、これを現在価値に割り引く際の割引率の影響をバリュー株よりも受けやすいことが考えられます。また、低金利は企業の借入コストを下げ、成長投資を促進します。特にテクノロジー関連の企業などが恩恵を受けやすいです。

クオリティ

優位な市場局面: 景気悪化や市場全体の不透明感がある局面クオリティ株は安定した業績や高い利益率、健全なバランスシートを持つ企業で構成されているため、景気が悪いときにディフェンシブ性が高く、投資家からの需要が高まります。また、市場は不安定でもしっかりとした業績を維持する傾向があります。

中小型株

優位な市場局面: 内需主導の成長が期待される局面やリスク選好が高まる局面中小型企業は一般的に内需に依存することが多く、国内の景況感改善が追い風として期待できます。また、リスクを取る投資家が多くなると、中小型株が注目される傾向があります。特に景気回復期においてパフォーマンスが良くなることが多いです。

このように、金融市場の局面によって、有利となるスタイルは変わります。しかし、市場の予測が難しいことに留意する必要があります。したがって投資リスクを分散させるためには、異なる運用スタイルを組み合わせることが効果的です。

具体的には、主にバリューとグロースのファンドを組み合わせたり、複数のスタイルが合わさったブレンド型のファンドを取り入れたりすることが考えられます。このアプローチを通じて、リスクとリターンのバランスを最適化できるでしょう。

例えば今インデックス・ファンドで投資をしているという方なら、多くのインデックス・ファンドは、大型株を中心に構成されているので、投資が大型株に偏る傾向があります。そこで中小型株特化型ファンドを組み合わせることで、新たなリターンの可能性を探ることができます。

各ファンドによって運用スタイルは非常に多様です。たとえばグロース戦略の中にも、急成長を目指す企業に焦点を当てたものや、収益の安定性を重視した堅実なディフェンシブ戦略などさまざまなものがあります。個別ファンドの特徴をしっかり理解しながら、最適なファンドの組み合わせを考えることが重要ですが、これを一人で行うのは容易ではありません。そのため、最適なポートフォリオの策定のために、信頼できる専門家に相談するのもいいでしょう。

- 野村フィデューシャリー・リサーチ&コンサルティング ファンド分析部長

ファンド・リサーチ・ヘッド

今村信博 - 1998年、中央大学経済学部卒業。同年、野村證券入社。広島支店等などを経て、2003年、野村ファンド・リサーチ・アンド・テクノロジー(現野村フィデューシャリー・リサーチ&コンサルティング)ファンド分析部。一貫してファンド・アナリストとして従事し、外国株チームリーダー、ロンドン支店長などを歴任、2020年ファンド・リサーチ・ヘッド、2022年にファンド分析部長に就任、現在に至る。CFA協会認定証券アナリスト、CAIA協会認定オルタナティブ投資アナリスト、日本証券アナリスト協会認定アナリスト

※本コラムにおいて示したデータなどは過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。個別銘柄に言及していますが、当該銘柄を推奨するものではありません。本コラムで取り上げられた投資に関するおよび個別銘柄についての見通し、分析などについては、あくまで野村フィデューシャリー・リサーチ&コンサルティングの見解によるものであり、野村證券の意見を代表するものではございません。今後、当該銘柄に対する評価等を見直す可能性があります。