2025.06.19 NEW

トランプ関税の影響、米インフレ波及これからか 野村證券は年内米利下げを1回と予想 米国野村證券・雨宮愛知

写真/タナカヨシトモ(人物)

FRB(米連邦準備理事会)は2025年6月18日まで開いたFOMC(米連邦公開市場委員会)で、金融政策の現状維持を決めました。政策金利(フェデラル・ファンド金利、FF金利)の誘導目標を4.25~4.50%とし、4会合連続で据え置きました。あわせて公表された2025年のドットチャートではあと2回の利下げが示唆されていますが、パウエルFRB議長はFOMC後の記者会見で関税によるインフレ圧力がこれから高まってくることに対する警戒を強めており、利下げに消極的な姿勢を示しています。毎月発表される経済指標にはインフレの兆しがまだ見えていませんが、FRBは先行きをどう見通しているのでしょうか。米国野村證券のシニア・エコノミスト、雨宮愛知が解説します。

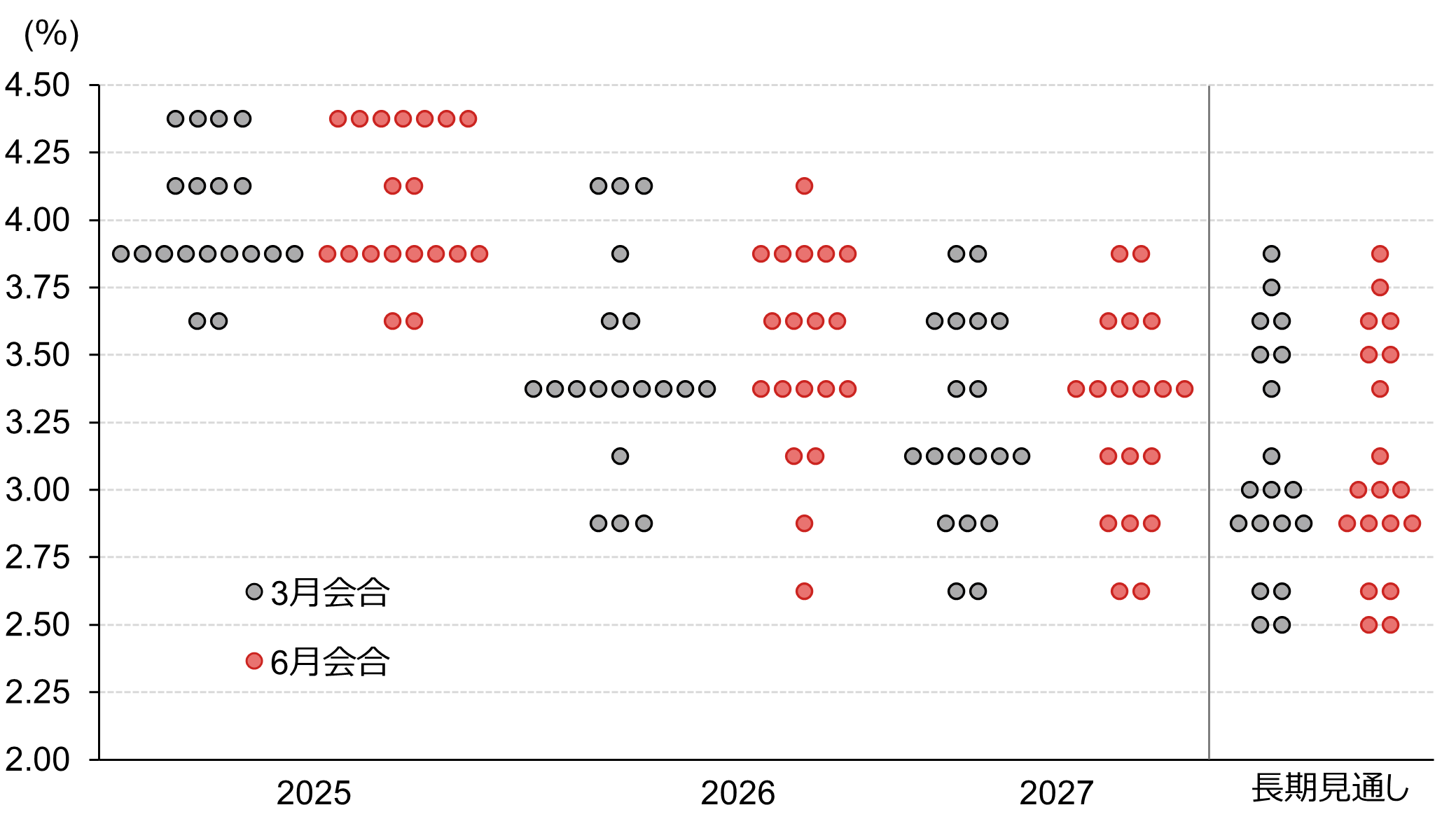

ドットチャートはあと2回の利下げを示唆

FRBは18日まで開いたFOMCで政策金利の引き下げを見送りました。政策金利の現状維持は多くの市場参加者が想定していた通りであり、驚きはありません。各金融機関のエコノミストの意見が真っ二つに分かれていたのは、政策金利の見通し(利下げの回数)です。ドットチャート(注)がそれに当たり、2025年末までにあと2回(0.50%ポイント)の利下げが示唆されました。この見通しは当社予想である年内1回の利下げとは異なるものの、FOMC参加者のインフレ見通しやパウエル議長の記者会見から判断すると、今後関税によるインフレ圧力が出てくるのに従って、FRBの利下げ見通しは修正されていると考えています。野村證券ではFRBが12月に利下げに踏み切り、年末時点の政策金利は4.00~4.25%になると分析しています。

(注)FOMCメンバーが予想する米国の政策金利の水準を、それぞれひとつの点(ドット)として散布図化した「政策金利の見通し」のこと。毎年3、6、9、12月にFRBが公表する。 (注)ドッツは、誘導目標レンジ中央値に関するFOMC各参加者の見通し。年末値。

(注)ドッツは、誘導目標レンジ中央値に関するFOMC各参加者の見通し。年末値。

(出所)FRBより米国野村證券作成

今回のFOMCを簡単に振り返ると、2025年の政策金利見通しの中央値、つまりドットチャートこそ年内2回の利下げを維持したものの、インフレリスクに対する強い懸念を背景に、全体としてはタカ派的な、つまり、利下げに消極的な内容のFOMCだったと考えています。

タカ派的な姿勢を示すFRB、その理由は?

ここでは今回のFOMCにおいてタカ派的な要素を列挙したいと思います。

まず、①2025年の政策金利見通しの中央値は3.875%(年内2回利下げ)で据え置かれましたが、FOMC参加者19人のうち10人が年内に2~3回の利下げを予想したのに対し、9人は1回もしくはゼロ回の利下げを予想しており、年内2回利下げはFOMC内のコンセンサスでは全くないと言えます。

②次に、2026年及び2027年の政策金利予想の中央値はそれぞれ0.25%ポイント上方修正されており、2025年3月時点の予想に比べて、来年の利下げ回数が少なくなっています。

③FOMC参加者が2025年だけでなく、2026─2027年のインフレ見通しを上方修正したことを踏まえると、関税のインフレへの影響が来年以降も持続する懸念があり、だからこそ来年の利下げ回数が少なくなっていると考えられます。

さらに、④パウエル議長はFOMC後の記者会見において、インフレは足下で安定しているものの、今後関税によるインフレ圧力が現れ、インフレが加速していくという見通しを示した上で、この夏にかけて関税の影響を精査するという姿勢を示しています。一方、労働市場についてはソリッド、つまり堅調と述べており、また、労働市場が安定している限り、利下げを急ぐ必要はないというタカ派的な姿勢を示しています。

トランプ大統領はFRBに対して、再三利下げを求めています。そのような外圧にさらされながらもFRBが政策金利の維持を決めた背景にあるのは、インフレへの強い危機感だと考えています。先ほど述べたタカ派的な要素を考慮すると、今後、関税によるインフレ圧力が出てくるにつれて、年内の利下げ見込みは修正されていくと野村證券では考えています。

思うほど進まない米国のインフレ

足元では、市場が想定するほどインフレは進んでいません。6月11日に発表された5月の米CPI(消費者物価指数)はコア指数で前月比+0.13%と、市場予想を下回りました。4月には、少なくともベースライン関税(すべての国からの輸入品に対する一律10%の関税)は発動されており、CPIが大きく上昇しても不思議ではありませんでした。そうならなかったのは、いくつか理由があります。

一番大きな要因として、在庫の積み上がりが考えられます。企業が関税の発動前に駆け込みで輸入して在庫を積み増していれば、まずは在庫の消化を優先するでしょう。また、今年導入された関税の多くが、関税発表前に出荷された輸入品については適用猶予するとしています。発動前に海外から最終出荷され、長い時間をかけて船で海を渡ってくるケースも少なくありません。簡単に言えば、いま店頭で並んでいるものの多くが発動前に輸入された商品である可能性もあるのです。

つまり、関税が発動してから店頭に並ぶ商品の価格が上がるまでにはタイムラグがあり、影響が本格的に出始めるのはこれからだ、と野村證券では考えています。以前の米国の関税率は、輸入額のおよそ2.4%でした。それが15~20%にまで上がるような状況で、インフレに影響がないとは言えないでしょう。

また、第一次トランプ政権での関税政策とも比較できません。2018~2019年にかけて、米中貿易摩擦が深刻化しました。当時は関税率の引き上げ幅が1%強~2%弱にとどまり、さらに関税引き上げの対象が中国に限られていたこともあり、輸入業者は中国以外から輸入を増やすことで対応できました。今回はすべての国に対して最低でも10%の関税を課すとしており、輸入業者としては逃げ場がないという状況です。当時と今とでは、関税の規模が大きく異なります。「前回はインフレにならなかったから大丈夫」という考えは、少し危ういかもしれません。

こうした状況を考慮して、パウエル議長も今後インフレが加速すると予想しており、金融政策はフォーワードルッキングであるべきだ、つまり先行きを見通して運営するべきだとして、足下でインフレが安定しているからと言って警戒を緩めるべきでないとしています。

年末までを見通すと、夏のバック・トゥ・スクール商戦(学生用の日用品・洋服などのセール)やクリスマス商戦が控えています。関税政策で中国からの輸入が減り在庫がひっ迫する中、需要が大きく盛り上がれば、インフレを加速させる可能性もあります。ここにきて中東情勢の緊迫化という新たなリスクも浮上しています。原油価格の上昇がガソリンや鶏卵といった身近な商品の値上がりにつながれば、FRBがインフレ動向を見極める際に重視する消費者のインフレ期待に影響を及ぼすでしょう。

インフレ経験者はインフレを軽く見ない

インフレ期待という言葉は少し分かりにくいかもしれませんが、家計や企業が「今後どのぐらいインフレが進みそうか」を示す専門用語です。消費者は日常で使うモノの価格の変化に敏感です。利益を追求する企業も同様です。目の前でモノの値段などが上がったりニュースを見たりして「これからも上がり続けそうだ」という見方が広がると、本当にそうなることがしばしばあります。企業であれば先回りして値上げをして利益を確保したり、消費者であれば雇用主に賃上げを要求してインフレに備えたりと、そういった行動につながりやすいと言えます。

興味深いのは、短期間で何度もインフレを経験した世代ほどインフレを「軽く見ない」ということです。例えば1970年代の短期間に幾度もオイル・ショックを経験した世代は、物価が落ち着いている足元の状況を楽観視していません。「インフレはそう簡単に落ち着かないはずだ」と考えています。我々の世代も、新型コロナウイルスのパンデミック(大流行)の後に非常に大きなインフレを経験し、今回が2回目となります。これだけ短期間に幾度もインフレの波が訪れると、消費者心理としてはインフレへのバイアスがかかりやすくなるのは仕方ありません。つまり、インフレ期待が高止まりしやすいということです。

特にパウエルFRB議長には、インフレ高進を見逃した苦い経験があります。2021年8月のジャクソンホール会合で足元のインフレを「transitory(一時的なもの)」と評価し、翌年の急激なインフレと拙速な金融引き締め、株価の暴落を招きました。失敗の大きさを痛感しているはずで、インフレは警戒してもしすぎることはない、と考えているでしょう。実際、18日まで開かれたFOMC後の記者会見でパウエル議長は「短期的なインフレの上昇が長期的なインフレの問題に発展しないようにFRBが行動しなければならない」とインフレへの危機感をあらわにしました。

利下げを急ぐ必要性は高くない

もちろん、インフレが表面化していない理由として、関税政策などを背景にした米景気の減速懸念を挙げる人もいるでしょう。しかし、足元の経済指標を見ると、必ずしもそうとは言い切れません。6月17日発表の5月の米小売売上高ではガソリンや自動車といった品目がさえない結果となったものの、スポーツ用品や衣類、オンライン販売などは好調でした。当社が定点観測している飛行機の搭乗人数やレストラン予約サイトの件数、ホテルの空室率なども景気の急激な悪化を示す兆候はありません。FRBにとってみれば、利下げを急ぐ必要性は高くないと言えます。

インフレ動向は金融政策や金利、株価の先行きを占う大事な経済指標であり、投資判断に大きな影響を及ぼします。足元の米景気は堅調で関税政策の影響をまだ強く受けているわけではありませんが、一方で関税政策がもたらすインフレ高進への警戒感はじわじわと高まっています。今後はいつ、どの程度関税がインフレを押し上げるのかが重要なテーマであり、関税の影響を受けやすいと言われている自動車や衣類、楽器、家電、スポーツ用品、おもちゃなど消費者に身近な商品に幅広くインフレ圧力がかかり始めるかについて、CPIなどの各種経済指標の結果に市場参加者の関心が集まりそうです。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。