2025.06.24 NEW

エンゲル係数上昇の本当の解釈は「食費以外全部沈没」 野村證券・岡崎康平

写真/タナカヨシトモ(人物)

食料品の高騰が家計の重しになっています。世帯の消費額に占める食費の割合である「エンゲル係数」は経済の豊かさを表す指標です。経済が発展することで、低下することが広く知られています。しかし、近年、日本のエンゲル係数は上昇傾向にあります。日本経済は貧しくなっているのでしょうか。野村證券チーフ・マーケット・エコノミストの岡崎康平が前後編に渡り解説します。

食費高騰でエンゲル係数は43年ぶりの高さに

- 連合によると、2025年も高めの賃上げが実現したようです。家計にとって賃上げは確かに良いニュースなのですが、コメを中心とした食費高騰の苦しさの方が、生活実感としては強いです。2024年のエンゲル係数(食費が消費額に占める割合)は、1981年以来の高さになったとも報じられました。家計が置かれた環境を、どのように見ていますか?

-

確かに、家計は厳しい環境に置かれています。長引くインフレで節約志向は強いままですし、そこにトランプ関税の下押し効果が加わってマインドは低調です。早い企業では5月の給与から賃上げが反映されると思いますが、賃上げの余裕がない企業にお勤めの方や、既にリタイヤ済みの高齢者世帯などは、家計の厳しさが持続しやすいでしょう。

家計が苦しい点はまったくその通りなのですが、一つだけ、注意を促したい部分があります。「エンゲル係数が、1981年以来の高さになった」という部分です。

- エンゲル係数は、食費が消費額に占める割合ですよね。家計が食費高騰で苦しさを増すいま、エンゲル係数の上昇は家計の厳しさを上手く捉えているように思いますが……。

-

エンゲル係数は「食費÷消費額」で計算されますが、現在の食品価格高騰は「食費」の増加、節約志向の強まりは「消費額」の減少を通じて、エンゲル係数を押し上げています。2024年のエンゲル係数が28.3%となり、1981年以来43年振りの高水準を記録したことも事実ですね(図表1)。

(注)2人以上世帯のデータ。2000年より過去の計数は農林漁家世帯を含まない。

(注)2人以上世帯のデータ。2000年より過去の計数は農林漁家世帯を含まない。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

しかし、「エンゲル係数が1981年の水準まで上昇した」=「家計の豊かさが1981年の水準まで戻った」とは解釈できないのです。この点について、エンゲル係数を構成する「食費」と「消費額」の両面から解説しましょう。

エンゲル係数は額面通りに解釈できない

- まず、エンゲル係数のうち「食費」の部分ですね。

-

2022年以降の食費高騰は、確かに家計の負担を大きくしています。エンゲル係数の上昇分のうち、この部分は「家計が苦しくなった」ことを反映していると言えます。

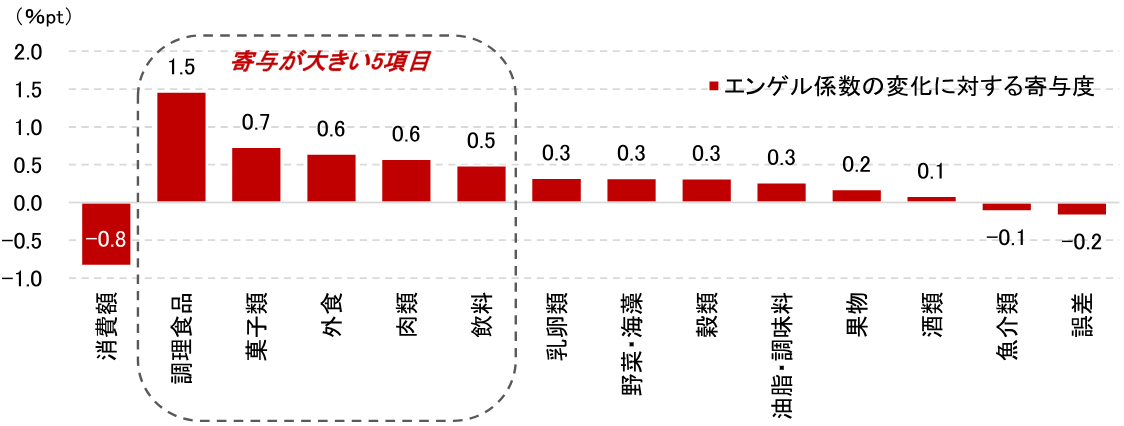

しかし、エンゲル係数が上がり始めたのは2013年ごろです。2013年からのエンゲル係数上昇の背景を確認すると、寄与が大きかったのは「調理食品」や「菓子類」、「外食」などでした(図表2)。パックご飯やお惣菜の需要が拡大したほか、家計が外食に頼る度合いが強まったようです。

これは、家計の窮乏を示しているというよりも、女性の社会進出という経済構造の変化を反映したものと言うべきでしょう。「家計が苦しく、やむを得ず働きに出ている」という方も少なくないと思いますが、女性のキャリア志向の強まりや、企業のジェンダー平等の取り組み強化が、構造的に食費を押し上げたのです。

(注)近年のエンゲル係数上昇が始まった2013年以降の変化を要因分解した。「消費額」は、エンゲル係数の分母である世帯当たり消費額の寄与度を示している(消費額が大きくなるほどエンゲル係数は小さくなるため、寄与度としてはマイナス幅が大きくなる)。2人以上世帯の計数。

(注)近年のエンゲル係数上昇が始まった2013年以降の変化を要因分解した。「消費額」は、エンゲル係数の分母である世帯当たり消費額の寄与度を示している(消費額が大きくなるほどエンゲル係数は小さくなるため、寄与度としてはマイナス幅が大きくなる)。2人以上世帯の計数。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

- 食費が増えた背景には、最近のインフレだけではなく、過去10年ほどで進んだ女性の社会進出もあるということですね。エンゲル係数のもう一つの構成要素、「消費額」の方はいかがでしょうか?

-

まず、具体例を挙げてみたいと思います。消費額を100円、そのうち食費を20円としましょう。エンゲル係数は20÷100で20%ですね。いま、給料が10円増えて、そのうち5円を外食(=食費)に使うとします。エンゲル係数はどうなるでしょうか。

- 分子に当たる食費は、もともとの20円が25円になりますね。消費額は100円から105円に増えます。なので、新しいエンゲル係数は25÷105=23.8%です。

-

その通りです。給料が上がって、外食ができて、貯蓄も増えているのにエンゲル係数は上がってしまう(=家計が苦しくなっている、と解釈されてしまう)のです。これは直感に反しますよね。エンゲル係数が上がったからと言って、いつも家計が苦しくなったとは限らないのです。

これは、エンゲル係数の計算式に、所得が(直接的には)含まれていないために起きる現象です。先ほどの例では、給料が増えていましたよね。安易に「普通」というのは気が引けるのですが、家計の余裕を考える際には、消費額よりも可処分所得を基準にするほうが普通ではないでしょうか。「今月いくら使ったか(=消費額)」よりも、「今月の手取りはいくらか(=可処分所得)」のほうが、ご自身の生活の余裕を考えるうえで自然に馴染む方が多いように思います。

- 確かにそうですね。ということは、エンゲル係数を計算する際に、消費額ではなく、可処分所得を分母にしたほうが良いのでしょうか。消費額の代わりに、可処分所得を使うと、エンゲル係数はどのようになりますか。

-

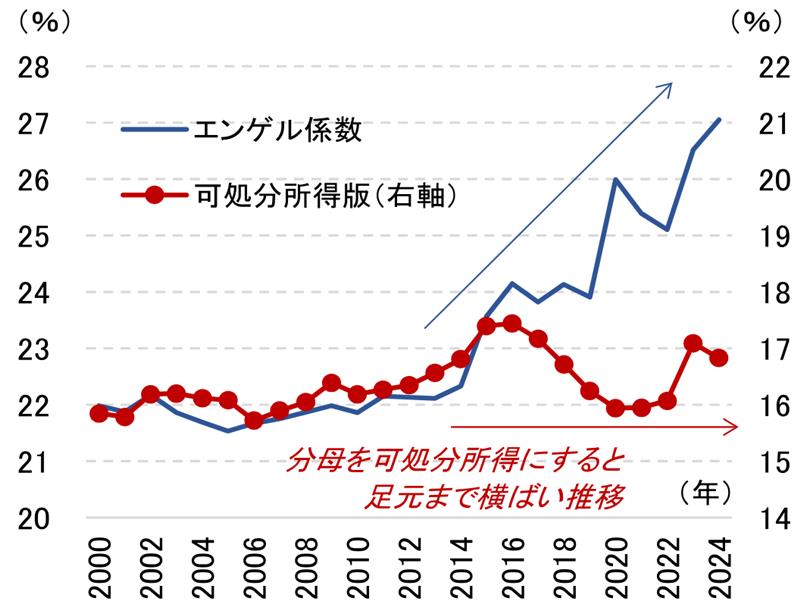

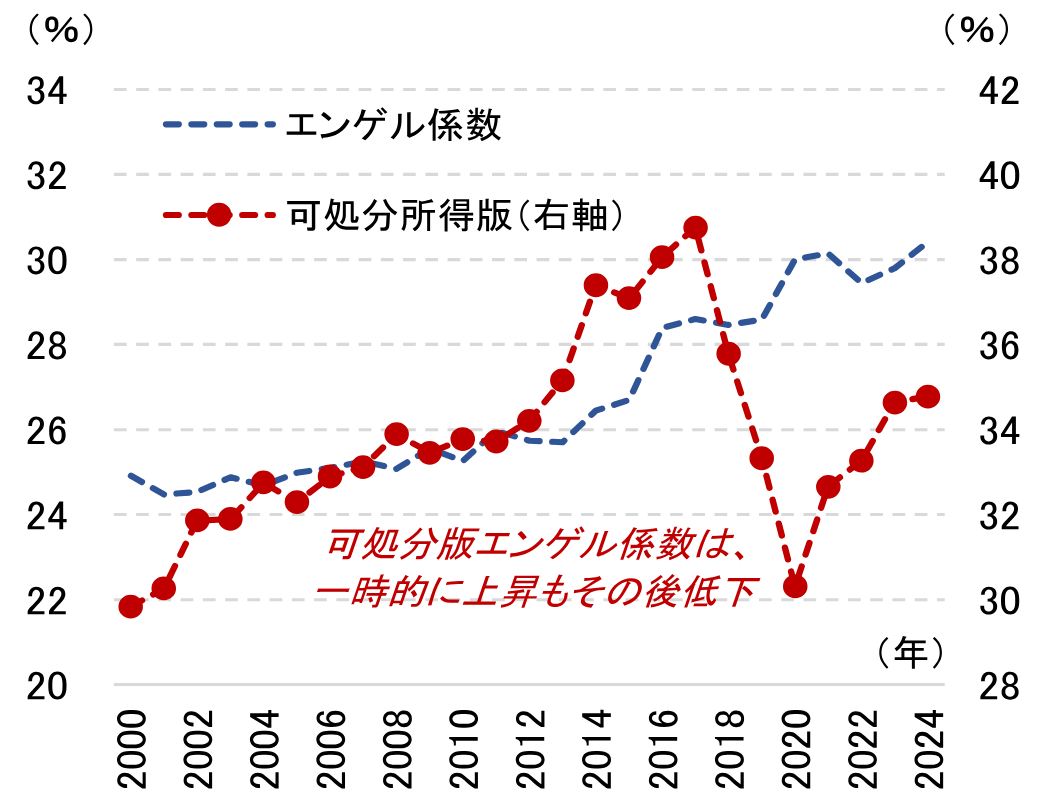

図表3に、消費額を用いた普通のエンゲル係数と、消費額の代わりに可処分所得を用いたエンゲル係数を示しました。可処分所得バージョンも上下に変動していますが、普通のエンゲル係数とはかなり印象が違うと思います。

(注)「エンゲル係数」は、食料費を消費支出で割った通常のもの。「可処分所得版(右軸)」は、分母を可処分所得に替えたもの。

(注)「エンゲル係数」は、食料費を消費支出で割った通常のもの。「可処分所得版(右軸)」は、分母を可処分所得に替えたもの。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

(注)「エンゲル係数」は、食料費を消費支出で割った通常のもの。「可処分所得版(右軸)」は、分母を可処分所得に替えたもの。

(注)「エンゲル係数」は、食料費を消費支出で割った通常のもの。「可処分所得版(右軸)」は、分母を可処分所得に替えたもの。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

図表3の①(2人以上・勤労世帯)を例に取りましょう。既に触れた通り、普通のエンゲル係数は2024年にかけて大きく上昇しています。一方、可処分所得バージョンのエンゲル係数はどうでしょうか。確かに、足元にかけての食料インフレで2023年以降は上昇が見られます。

しかし、普通のエンゲル係数で見られたような2010年代半ば以来の上昇トレンドは存在しないです。冒頭で触れた「1981年以来の高いエンゲル係数」という状況でもありません。家計が食費高騰で苦しんでいることは事実なのですが、普通のエンゲル係数が示す状況を鵜吞みにすると、必要以上に事態を深刻に捉えてしまう可能性があります。

ここで私が強調したいのは、「インフレでも家計は平気だ」ということでは全くありません。様々な角度から経済の実情を評価するためのヒントを得ませんか、ということです。普通のエンゲル係数を額面通りに受け取ると、「日本の家計は1981年頃の豊かさまで戻ってしまった」となりかねません。しかし、家計の余裕度を測るうえでより適切と考えられる可処分所得ベースのエンゲル係数を見ると、家計の厳しさについて多面的に見ることが出来ると思います。

ここまでのお話を簡単にまとめると、図表4のようになります。

(出所)野村證券市場戦略リサーチ部作成

(出所)野村證券市場戦略リサーチ部作成

手取りが増えても消費は増えない?「食費以外全部沈没」現象

- 普通のエンゲル係数と、可処分所得バージョンのエンゲル係数で、ここまで推移が違うのですね。長い目でみると、可処分所得バージョンのエンゲル係数は概ね横ばいなのが意外です。

-

そうなんです。可処分所得バージョンのエンゲル係数について計算式を思い出すと、食費÷可処分所得でした。これが横ばいで推移したということは、「長い目で見ると、食費も増えていたけれど、それは可処分所得の増加と歩調を合わせた自然なものだった」と解釈できます。実際、2014年以降に各消費費目が可処分所得に占めた割合を計算すると、食費のシェアはほぼ変動がないのです(図表5)。

(注)2人以上・勤労世帯の計数。

(注)2人以上・勤労世帯の計数。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

むしろ、不自然な動きをしたのは、食費以外の消費費目です。可処分所得が増えたにもかかわらず、食費以外の消費は増えませんでした。これが、普通のエンゲル係数(=食費÷消費額)が2010年代中頃から上昇した主因なのです。

これは不思議ですよね。普通、所得が増えれば消費も増えます。家計が苦しいならば、なおさらでしょう。それにも関わらず、食費以外の消費が全くと言って良いほど増えていないのです。私は、この状況を筒井康隆さんのパニック小説「日本以外全部沈没」になぞらえて、「食費以外全部沈没」と呼んでいます。食費以外はすべて、可処分所得に占める割合が低下しているか、せいぜい横ばいだからです。

- 「食費以外全部沈没」という状況は、なぜ生まれたのでしょうか。

-

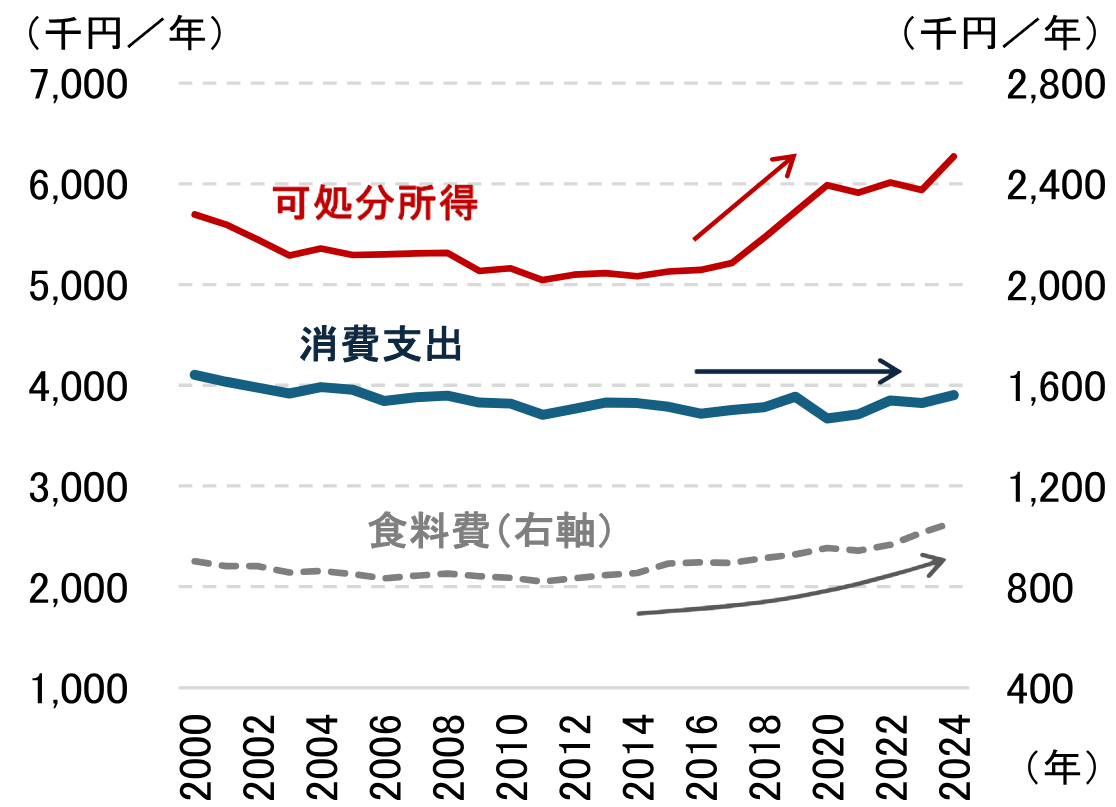

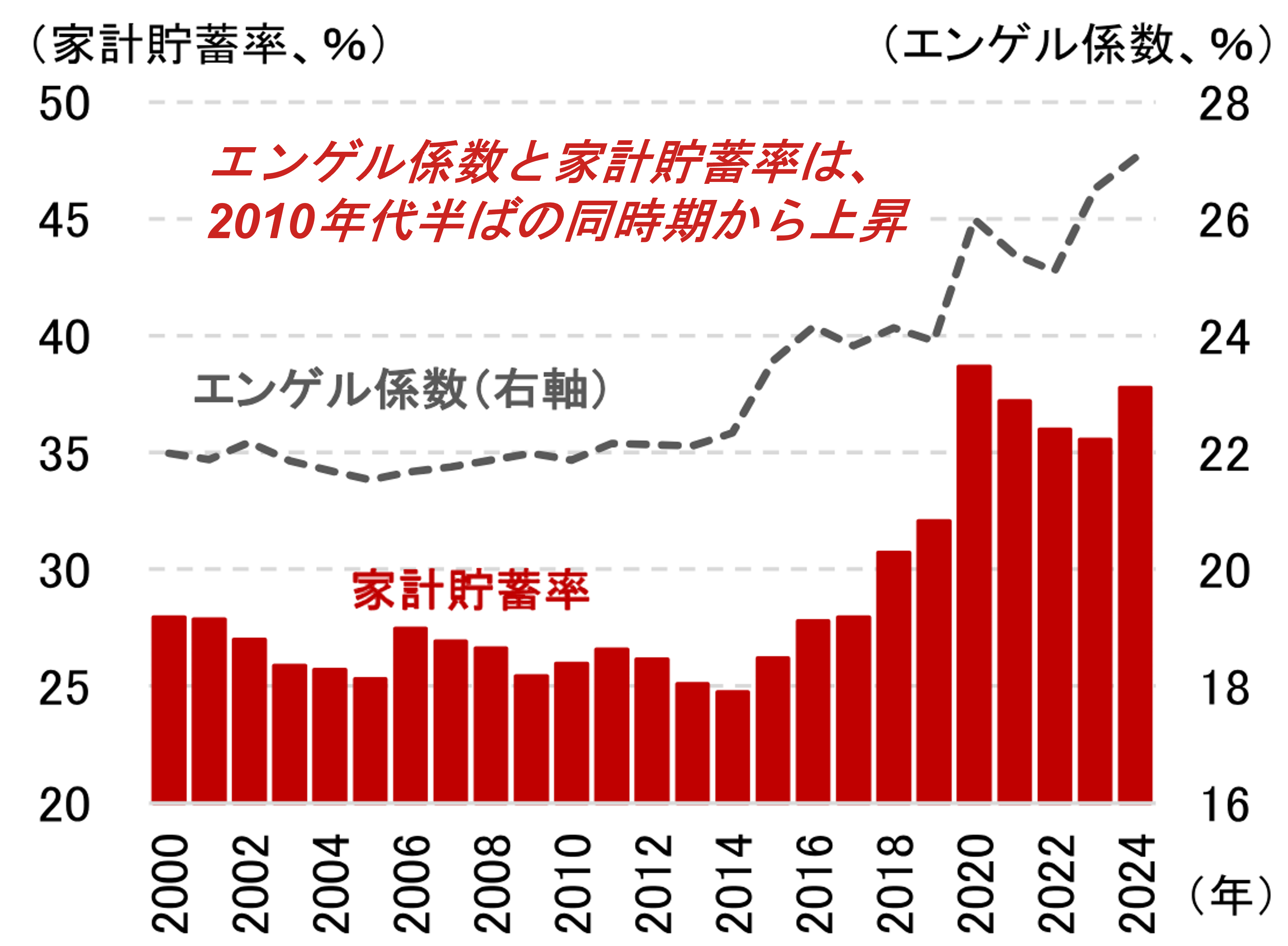

直接的な答えは、図表6、図表7にあります。2010年代半ばに可処分所得が増え始めると食費が増え始めたのですが、(食費を含む)消費額は横ばいでした。可処分所得-消費額=貯蓄ですから、このころを境に家計貯蓄率が上がっているのです。家計は、所得が増えて食費を増やしたが、食費以外は増やさず貯蓄に回した、と要約できるでしょう。

(注)2人以上・勤労世帯の計数。

(注)2人以上・勤労世帯の計数。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

(注)2人以上・勤労世帯の計数。

(注)2人以上・勤労世帯の計数。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

これは、とても深刻なことですよね。ここまでの内容が正しいとすれば、日本の家計は、所得が増えても消費額を増やさないことになります。手取りが増えても消費が増えないならば、経済活性化には所得増ではない別の手立てが必要です。

しかし、これは直感に反します。所得が増えても消費が増えないというのは、よほど裕福であれば当てはまるご家庭もあると思いますが、日本全体の状況としては違和感があります。この点は後編で謎解きをしますが、私は、日本の家計は、所得が増えれば消費を増やす素直な経済行動を取っていると見ています。少しややこしい話が続きますが、過度な悲観論が蔓延しがちな日本経済の見方をリフレッシュするため、ぜひ後編もご高覧下さい。

※後編は2025年6月25日公開予定です

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。