2025.06.26 NEW

野村證券は緩やかな円高・ドル安を予想 ドル離れの受け皿は? チーフ為替ストラテジスト・後藤祐二朗

写真/タナカヨシトモ(人物)

投資家のリスク回避姿勢が一気に強まった中東情勢への警戒感が後退し、金融市場は落ち着きを取り戻しつつあります。投資家の関心は再び米国経済に向かっており、FRB(米連邦準備理事会)の金融政策やトランプ関税に一喜一憂する展開が続きそうです。野村證券では中長期的な「ドル離れ」が続くと予想し、年末に向けて緩やかな円高・ドル安が続くと想定しています。その理由をチーフ為替ストラテジストの後藤祐二朗が解説します。

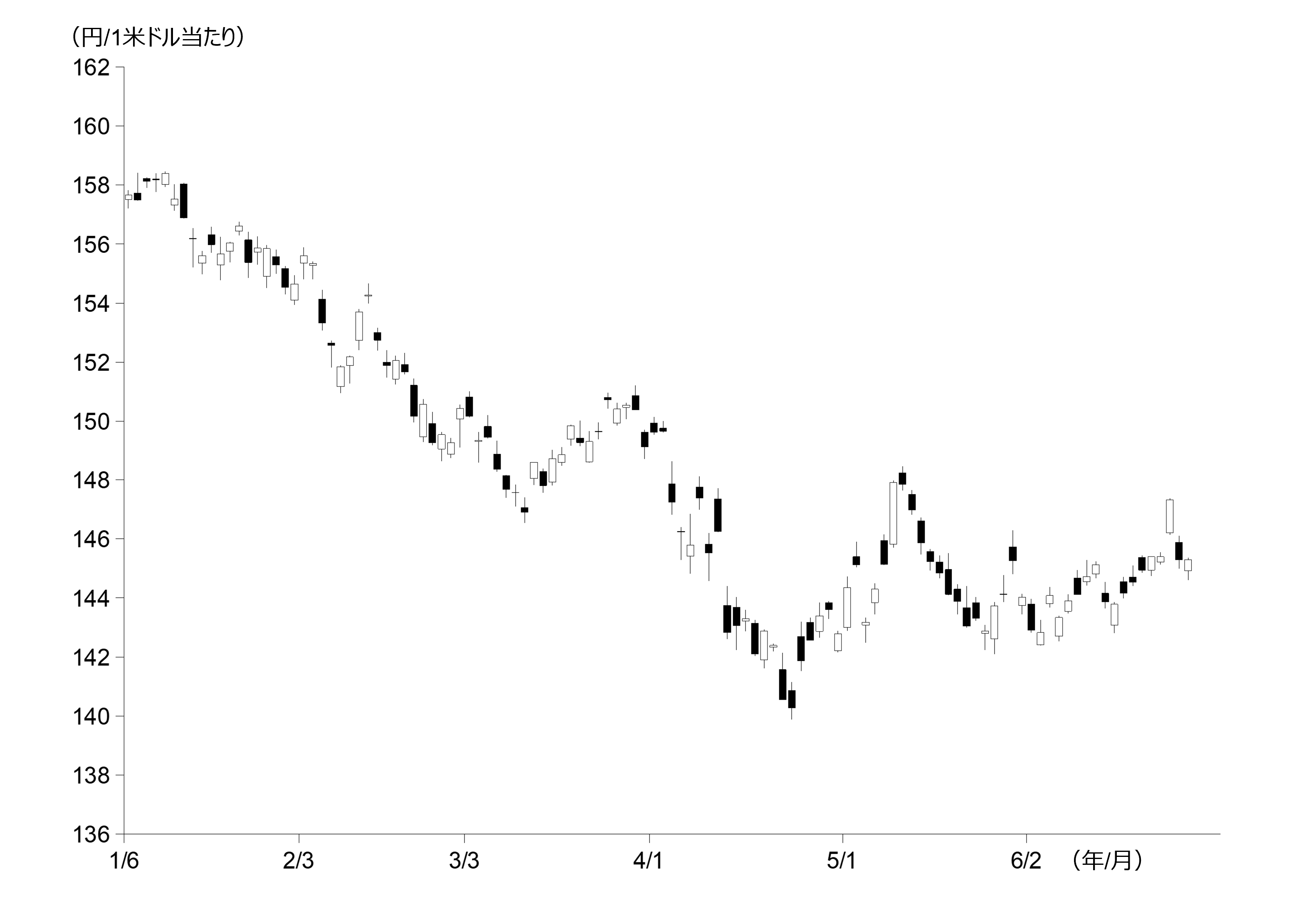

野村證券は2025年末に向けた緩やかな円高・ドル安を予想

野村證券では、米トランプ政権の関税政策を巡る米景気減速への警戒感などから2025年末にかけて緩やかな円高・ドル安のトレンドが続くと見込んでおり、2025年末時点のドル円相場を1ドル=135円と想定しています。足元と比べ10円ほどの円高・ドル安水準です。6月13日に始まったイスラエル・イラン間の軍事衝突でドル円相場は値動きが大きくなる場面もありましたが、両国の停戦合意を受けて中東情勢はいったん落ち着きを見せたと言え、外国為替相場への影響は長続きしませんでした。

(注)日本銀行より野村證券投資情報部作成

(注)日本銀行より野村證券投資情報部作成

野村證券の為替予想(対円)

| 対円 | 2025年 9月 |

12月 |

2026年 12月 |

|---|---|---|---|

| 米ドル (USD/JPY) |

137.5 | 135.0 | 130.0 |

| ユーロ (EUR/JPY) |

161.0 | 162.0 | 156.0 |

(出所)野村證券市場戦略リサーチ部作成

円高・ドル安を見込む背景は「ドル離れ」

野村證券の見通しの背景にあるのは「ドル離れ」です。直近の経済指標ではまだ顕在化していませんが、今後は夏場にかけて、トランプ関税の影響が出やすい局面に入るでしょう。

6月24日に発表された6月のカンファレンスボード(CB)消費者信頼感指数は市場予想に反して前月比で悪化しました。雇用や所得に対する判断が悪化したほか、金利上昇を見込む声も増えており、夏場にかけて米景気の減速リスクへの警戒が必要になっています。野村證券では景気後退を見込んではいませんが、景気の停滞とインフレ高進が続くスタグフレーションについては、意識すべき局面でしょう。

さらに、トランプ政権は通商拡大法232条という法律に基づき、分野別でさまざまな品目の関税を引き上げようとしています。自動車、鉄鋼などに加え医薬品、半導体、ジェット機などへの適用拡大も検討されていると伝わっています。これは簡単に言うと、国際的にやや競争力が劣る米国の産業を関税の力で守る政策です。この点を踏まえると、短期的な景気減速だけでなく、将来的に見ても、過去のようなパフォーマンスが得られないかもしれません。

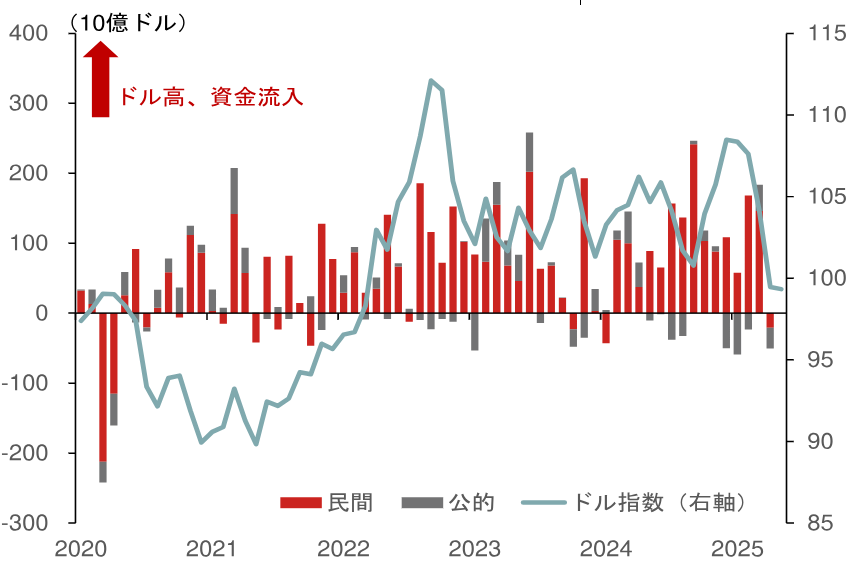

特に過去5年ぐらいを振り返ると堅調な米国株式、相対的に利回りが高い米国債券に対する世界中の投資家の旺盛な需要が米国市場への資金流入を後押ししてきました。ポートフォリオ見直しの動きが広がれば、外国為替市場でのドル売り圧力が大きくなるでしょう。

実際、米財務省の4月の国際資本統計(TIC、対米証券投資動向)によれば海外の民間部門、公的部門はともに米国証券を売り越していました。新型コロナウイルスのパンデミック(大流行)時と比べて売越額こそ大きくなかったものの、ドル離れへの市場の警戒感はくすぶりやすいと考えています。米景気減速への警戒感から米国株式への売りがかさんだ際、2025年4月に見られたような米国債やドル売りも同時に発生し、いわゆる「トリプル安」の様相を呈すれば、ドル離れの機運が一段と高まるかもしれません。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

利下げを急がないリスク

金融政策の面からも見てみましょう。FRB(米連邦準備理事会)は6月18日まで開いたFOMC(米連邦公開市場委員会)後の記者会見で、パウエル議長は利下げを急がない姿勢を示しました。24日には複数の地区連銀総裁のコメントも伝わっており、これらを総合すると、7月など早いタイミングでの利下げ再開を志向しているのは、ハト派色が強いボウマン副議長などFOMCメンバーの一部にとどまっていると言えます。野村證券でも利下げが再開されるのは12月と見込んでおり、12月のFOMC(9~10日)に向けて円高・ドル安が進むとのメインシナリオを描いています。

注意したいのは、7月に発表される経済指標です。6月のCB消費者信頼感指数のように、今後はトランプ関税の悪影響がさまざまな経済指標にデータとして反映されるでしょう。「足元の米国景気は弱いのに、FRBは利下げを急がない」――。こうした認識が市場で広がった場合、米国資産を売るなどリスク資産を圧縮する動きが加速しかねません。

2024年に起きた金融市場の混乱を覚えている読者も多いでしょう。8会合連続での政策金利据え置きが決まった2024年7月のFOMC直後に発表された7月の米雇用統計が市場予想を大きく下回り、世界の株式相場が大暴落するなど、リスク回避の動きが極端に強まりました。ドル円相場も円高・ドル安が進みました。当時も7月の利下げに前向きな声が一部であっただけに、同様の動きが広がるリスクも一定程度、頭に入れておくべきでしょう。

これまでドル離れ(ドル売り)が進む理由を挙げましたが、一方で円を買う理由もあります。野村證券では日銀が2026年1月に利上げをすると見込んでいます。利下げする米国と利上げする日本という金融政策の違いが日米金利差の縮小観測を強め、ドルを売って円を買う動きにつながりやすいと想定しています。

ドル離れの受け皿は?

トランプ関税を機に、米国景気の減速懸念が強まっています。これまでは「米国一強」で、米国株式や米国債券に投資していれば良かった時代でした。今後は米経済指標をつぶさに確認するとともに、ポートフォリオの分散についても検討してみると良いでしょう。経済や金融市場の規模を踏まえると、ユーロ圏がその一つになると考えています。また、超長期債を中心とした日本債券や日本株式への資金流入も見られるかもしれません。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。