2025.07.09 NEW

波乱のトランプ関税 日本株は3つのマクロ環境悪化要因に注意 野村證券・池田雄之輔

写真/タナカヨシトモ(人物)

米国のトランプ政権は7月7日(日本時間8日早朝)、日本に対して8月1日から25%の関税をかけると発表しました。トランプ関税がふたたび強硬化し、日本株にはマクロ面で環境悪化要因が見えてきていると、野村證券市場戦略リサーチ部長の池田雄之輔は分析します。詳しく解説します。

関税交渉期限は事実上8月1日まで延期、合意できるかは不透明

トランプ大統領は日本を含む14か国に対して、8月1日に新しい関税率を発動すると公表しました。日本株は足元で日経平均が39,000~40,000円台と、高値で推移していますが、今後の見通しについては、マクロ面で3つの環境悪化に注意が必要と考えています。具体的には、

①トランプ関税が再び強硬化

②米国の消費者物価はまもなく上昇

③日本の製造業生産が想定外の下振れ

の3点です。

まずトランプ関税については、交渉期限が事実上8月1日まで引き延ばされましたが、合意できるかは不透明です。7月20日には参議院議員選挙が控えており、政権の枠組みが変わっている可能性もあります。

米国と合意できたとしても、関税率については交渉次第であり、現時点ではまったく不明です。先行して米国との関税交渉で合意したベトナムの場合、関税率は20%になっており、従来の10%の関税率まで下がる保証はないという状況です。

合意できなければ、品目別関税の対象を除く日本の対米輸出全体に、少なくとも一時的に25%の課税が課されることになります。最悪のシナリオとして、25%の関税率が適用・継続されると、25~26年度の企業業績を計3~4%押し下げる影響があると見ています。

ただし、ベッセント財務長官が7月19日前後に訪日を予定しており、早期合意に近づくかもしれないと報じられています。これが「逆転のシナリオ」となる可能性も、多少は残っています。

米国の物価上昇はこれから? 中国からの迂回輸出への関税強化に注目

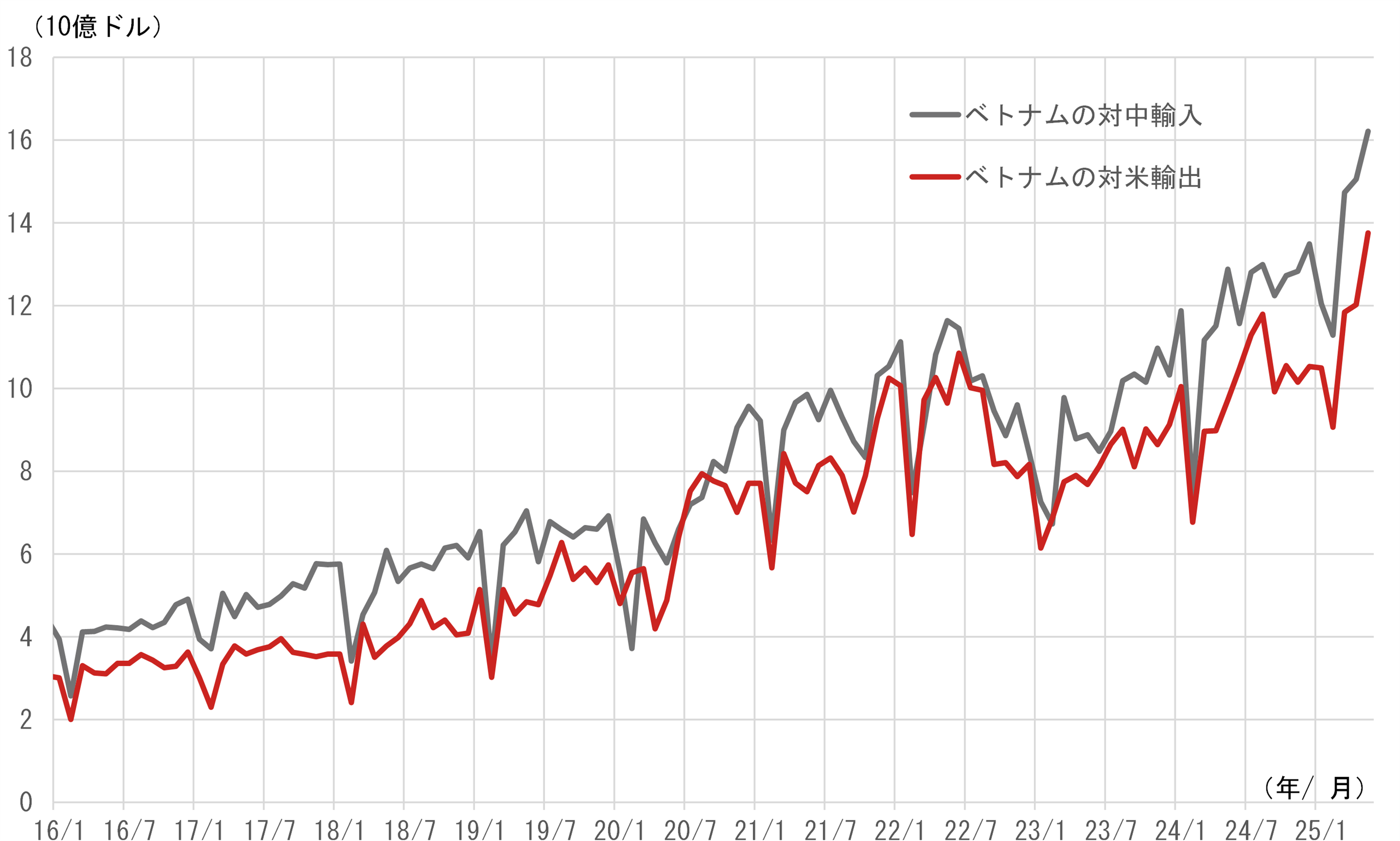

2つ目の注目点は米国のインフレです。今回、トランプ政権から出された決定のなかで、中国からの迂回輸出への関税措置が影響する可能性があります。米国とベトナムの関税交渉において、中国からの迂回輸出には40%という関税率となりました。ベトナムの貿易構造を見ると、米国向けの輸出は中国からの輸入に直結していることが分かります。中国製品をほとんど加工せずに米国に輸出しているものが多いとされています。

このような「迂回輸出」への40%の関税は、ベトナムだけでなくタイやマレーシアにも拡大する可能性があります。その場合、中国製品が低い関税率で米国にむかうルートが狭まり、米国の物価上昇圧力になると予想されます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

足元の米国の物価指標をみると、米国の消費者物価は、5月までは関税の影響がほとんど表れていませんでした。関税率引き上げ前に駆け込みで仕入れた在庫が残っていたからだとみられます。しかし、仕入れ価格は3月以降、急激に上がっており、6月からは徐々に関税を含んだ高い仕入れ価格の商品が値上げを伴って店頭に出始めているとみられます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

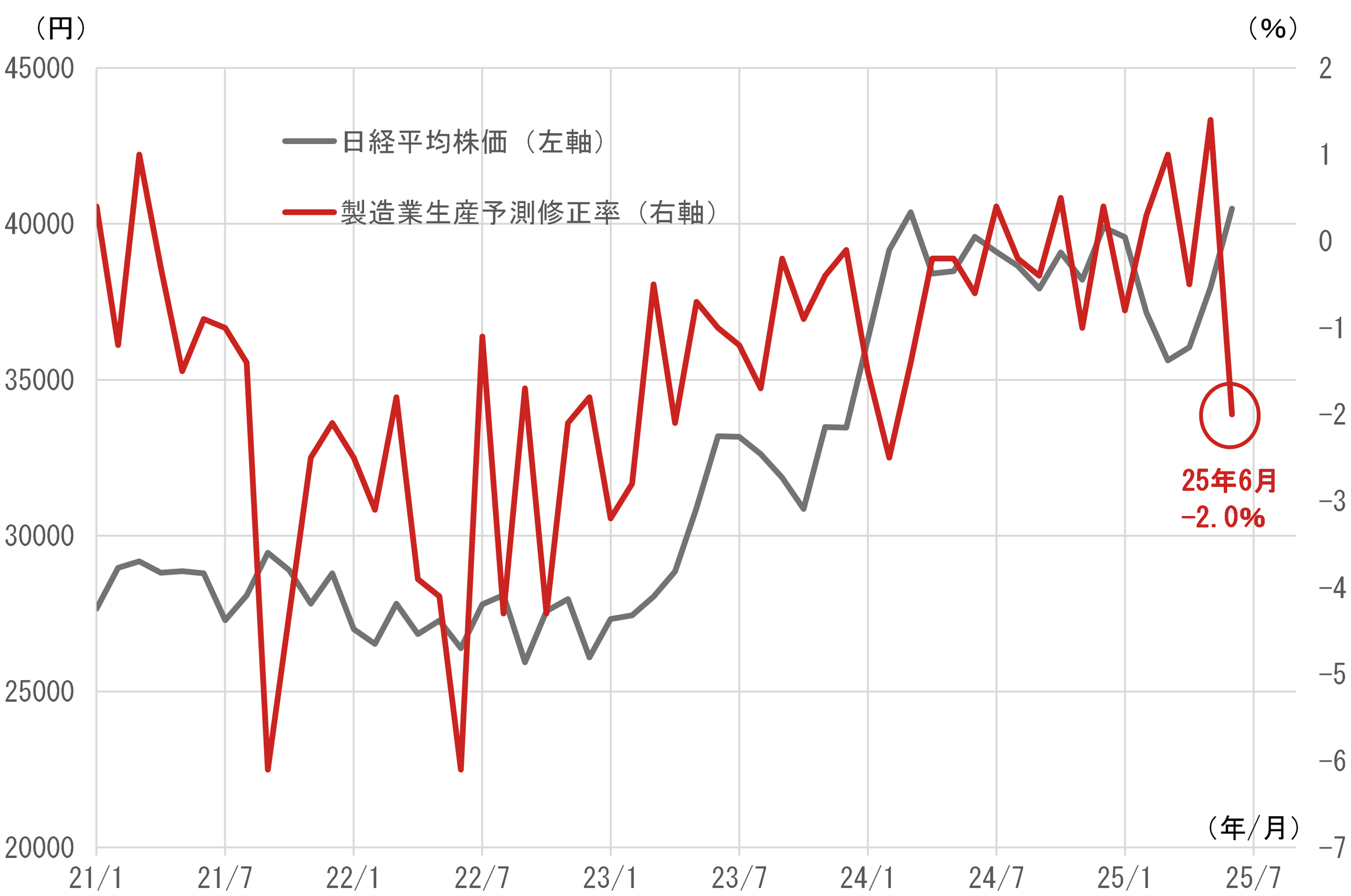

日本の製造業生産計画、想定外の下振れは要注意シグナル

3つ目は、日本の製造業生産計画が想定外に下振れしている可能性です。これまでは日本の製造業は比較的堅調というデータが示されていましたが、要注意シグナルが出てきました。経済産業省のデータ(製造業生産予測調査)によると、6月の生産計画は、1カ月前時点の計画から2.0%下方修正になっています。

この製造業生産予測修正率が想定外に大きく下振れると株価が上昇しにくくなるという過去の傾向があります。製造業の生産計画において見込み違いが起きていることを意味し、ファンダメンタルズがしばらく改善しにくいという局面に入ってきます。おそらく、トランプ関税の影響が表れているのではないかと考えています。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日経平均株価は一時調整も上昇相場復活を予想

日本株式市場はトランプ関税が再び強硬化する中で、当面はトランプ関税による物価や生産への悪影響に注意が必要です。マーケットでは、トランプ大統領は関税政策で脅しの発言をするが、最後は必ず引っ込めるというTACO(Trump Always Chickens Out、トランプはかならずヒヨって逃げる)理論から、トランプ関税について「楽観視していいのだ」という見方もあります。

例えば、トランプ大統領が4月2日に打ち出した世界各国への相互関税は、4月9日には90日間の停止を公表しました。日本への関税率についても、7月1日に30~35%に引き上げる可能性を示唆していましたが、7月7日に提示した関税率は25%でした。

ただ、鉄鋼とアルミニウム、銅などの分野別関税については強化する方向です。TACO理論は過度な弱気をいさめる理論としては有効ですが、過度な楽観は正当化できないと考えています。「チキンレース」に例えれば、最後は踏みとどまるとしても、それまではヒヤヒヤの展開が続くということは十分あり得るわけです。

上昇相場復活の時期としては、米国の利下げが近づく9月に注目しています。また、べッセント財務長官の来日によって、関税に早期合意シナリオがみえる場合は日本株にとっては好材料となるかもしれません。

野村證券では7月8日時点で、1年後の2026年6月末の日経平均株価は40,750円、2027年6月末は42,000円と予想しています。中期的には比較的堅調な株価推移を予想している背景としては、トランプ関税という波乱要因はあるものの、減税政策などが下支えとなって米国が景気後退に陥らないことを前提にしています。日本株の先行きを占ううえで、米国の景気がどのような状況にあるかを常に点検していくことは、引き続き重要なポイントになります。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。