2025.07.18 NEW

6月米CPIで見えたインフレ傾向 「ドル離れ」の行方は 米国野村證券・雨宮愛知

写真/タナカヨシトモ(人物)

関税の影響を受けやすい財価格のインフレ傾向が見えている

- トランプ関税の影響について、最新の経済指標から見えることを教えてください。

-

トランプ政権の関税政策は米国のインフレを加速させる可能性があり、FRB(米連邦準備理事会)は慎重に物価推移を見極めています。インフレの加速が顕著ならFRBは政策金利の引き下げを実行しづらくなり、景気減速の底上げが難しくなります。

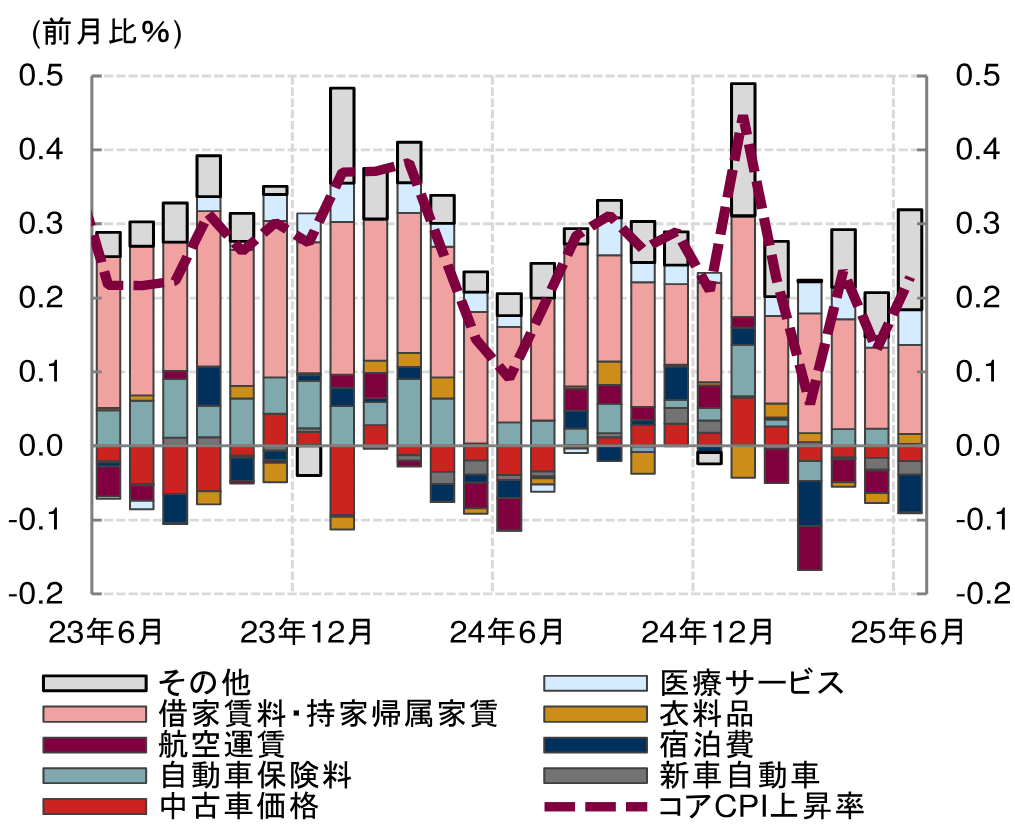

その物価上昇の度合いを見極める重要な指標のひとつが、CPI(消費者物価指数)です。7月15日に発表された、6月のエネルギーと食料品を除いたコアCPI上昇率は前月比+0.228%と、野村予想(+0.242%)とほぼ一致しました。

- この数値だけを見ると、インフレ傾向は顕著ではないとも思えるのですが、そうでしょうか。

-

内訳をみるとそうとも言えません。まず下落した品目例としては、自動車の新車価格は在庫水準が高止まりする中、6月も前月比で-0.3%下落しました。これは野村予想とほぼ一致していました。しかし、衣料品は同+0.4%と、野村予想通り2ヶ月連続の下落から上昇に転じました。自動車と衣料品以外の多くの財価格は野村予想を上回り、6月はインフレ圧力が拡大したと見られます。

具体的には、産業連関表分析により関税の影響を最も受けやすいと野村が判断している21のCPIの財品目のうち、17品目の価格が上昇しました。

家電製品(+1.9%)、履物(+0.7%)、自転車を含むスポーツ用乗物(+1.0%)、電化製品以外の調理器具・食器(+3.7%)、スポーツ器具(+1.8%)、その他ビデオ機器(+4.5%)、オーディオ機器(+2.9%)、カメラおよび消耗品(+0.7%)、パソコンおよび周辺機器(+1.4%)、などの価格が上昇しました。理論上は関税の影響を受けにくいその他のコア財の価格も大幅に上昇しました。

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

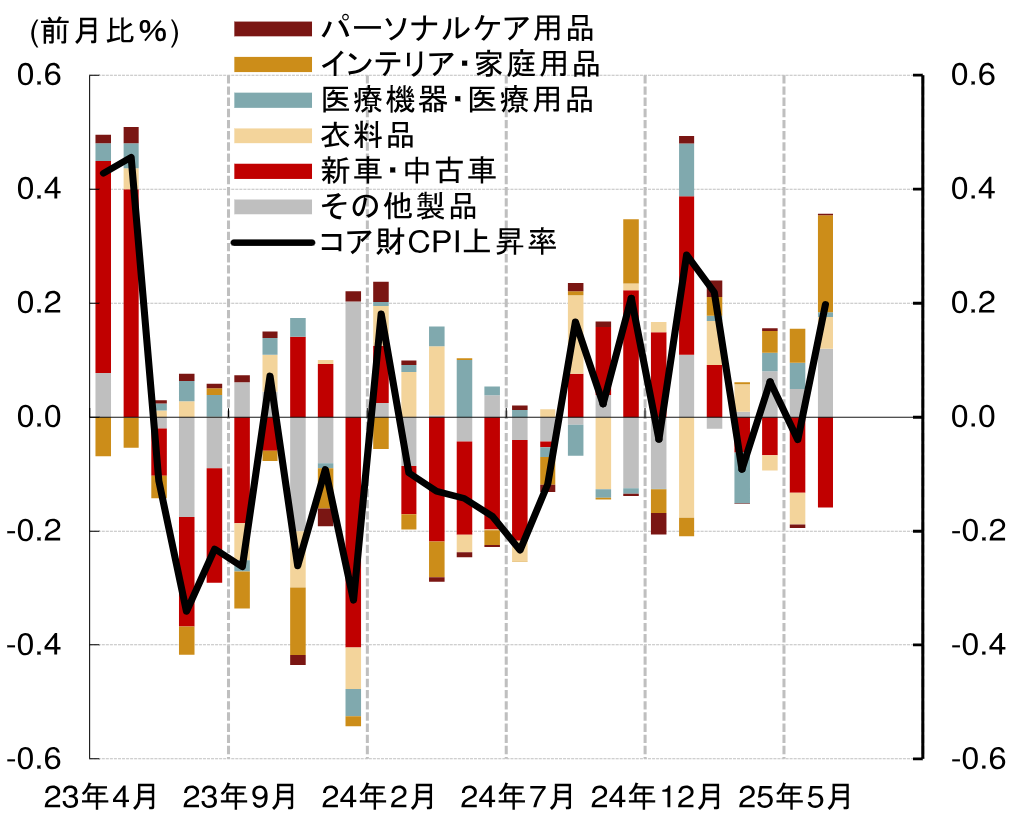

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

(出所)米労働省、ヘイバー・アナリティクスより米国野村證券作成

- 今後もインフレ率は上がりますか。

- インフレ率はまだ上がると考えられます。コア財インフレ率は、関税徴収の強化と在庫取り崩しが続くなか、向こう数ヶ月で一段と加速すると予想されます。自動車価格については、自動車メーカーが当面は関税によるコスト上昇部分を引き続き吸収するとみられますが、新型車が投入される今秋には新車価格を引き上げる可能性が高いでしょう。中古車価格にも一定の影響が波及するとみられます。

- このことは、FRBの金融政策決定にどのような影響を及ぼしますか。

- FRBはインフレリスクへの慎重な姿勢を維持する可能性が高いでしょう。関税による消費財価格への上昇圧力を示す初期的な兆候がみられたため、9月の利下げ再開の可能性がやや低下しています。野村證券は、12月のFOMC(米連邦公開市場委員会)での利下げ再開まで政策金利は据え置かれると見通していますが、それを裏付けています。

トランプという“風邪”は続いているか

- FRBが利下げを決断するのが難しい状況ということで、これまで「米国株で資産形成をしていればOK」といった考えを持っていた個人投資家もさらに「ドル離れ」を意識していると思います。米国在住で、長期にわたり米国のマーケットを見てきた雨宮さんは、どのように感じますか。

私は今の関税政策が明らかになる前に、米国の経済について「基礎体力はあるが、トランプという“風邪”を引いている状態」と喩えていました。参考: 米国の経済成長シナリオはトランプ政策で崩れないと見る理由 米国野村證券・雨宮愛知 | NOMURA ウェルスタイル – 野村の投資&マネーライフ

関税政策が明らかになり、事前予想よりもトランプという風邪がひどいことが判明したわけですが、それでも私は米国が持つ基礎体力までが奪われたとは思っていません。

ドル離れの裏にあるのは、欧州の再評価です。欧州の利下げやドイツの財政出動により投資妙味があると注目が集まり、同時にトランプ関税政策の混乱があったため米国から資金が流れているように見えたのかもしれません。マーケットのローテーションはあっても、米ドルの基軸通貨という地位を脅かす存在が他に出てきたとはいえないと思います。

また、米国がAIなどの分野で最先端を走っている存在であることも変わらず、米国経済の基礎体力の低下が続くとはいえないでしょう。

ただし、トランプという風邪を引いている状態から本当に抜け出すことができるのか、不安な要素もあります。それが移民政策です。

- 移民政策は、関税政策に比べるとあまり取り沙汰されていない印象です。

米国の経済成長を支えている要素は、3つあると思います。資本、労働力、そしてイノベーションです。この3つが揃っている国は投資リターンが大きく、長期的にお金が集まりやすくなるといえます。今いる移民を厳しく摘発し、移民が入ってこられないようにする期間が長く続くと、人口の伸びが減り3つの成長要素のうち労働力の伸びが抑制されます。

バイデン政権下では毎年200万人規模の不法移民が米国に入っていました。私もニューヨークで生活しているなかで、一昨年、去年あたりは難民があふれている街の光景を見ていましたが、今はそれがなくなりました。歴史的に大量に入ってきていた移民の入り口がほぼ封鎖されるという移民政策の大転換です。これが経済にどのような影響を与えるか、まだ理解されていない可能性があります。

変化したのは労働者の数だけではありません。トランプ大統領はハーバード大学をはじめとする高度な教育機関が外国人を優遇しないように圧力をかけています。これが進行すると、イノベーションを生む世界中の研究者や起業家が米国に来る動機がなくなってしまいます。そうなると、トランプ現象は一時的なものだとは言っていられません。ドル離れが本当に深刻になるとしたら、経済成長を支える「人」が米国から離れることだと思っています。

もっとも、ハーバード大学には独自の基金が潤沢にあり政府に対抗できるからこそ、トランプ大統領は象徴として圧力をかけている面もあるでしょう。トランプ大統領の関税政策に関しての態度を「TACOトレード」(トランプはいつも怖気づいて引き下がる)と呼ぶのが流行っていますが、この点もそうなるかもしれません。高度な知的人材を締め出してイノベーションの源泉が弱くなることをトランプ大統領も望んではいないでしょう。

- 米国は強さを保てますか。

- トランプ政策は悪い影響ばかりではありません。今月出された減税・歳出法案(OBBB・The One, Big, Beautiful Bill)には、減税ばかりでなく、特別減価償却の恒久化といった企業が投資をしやすくする政策が盛り込まれています。イノベーションを生む人が集まる強い国という立ち位置は簡単には崩れないと見ています。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。