2025.08.13 NEW

先行き不透明な市場で、積立投資をやめた場合どうなるか 過去のショック後のパフォーマンス検証 野村證券・磯崎博志

写真/タナカヨシトモ(人物)

第2次トランプ政権発足後、株式市場はトランプ大統領の発言に一喜一憂し、株価変動の激しい状態が続いています。先行きの不透明感が拭いきれないなかで、このまま積立投資を続けるべきか、悩んでいる人もいるのではないでしょうか。野村證券投資情報部の磯崎博志ストラテジストが過去の株式市場の急落後に積立投資を続けた場合とやめた場合を比較し、長期積立投資の効果を検証します。

積立投資を始めた5年後にリーマンショックに直面したケースを試算

積立投資は、定期的に継続して一定金額ずつ金融商品を購入する投資手法です。値上がり時には購入量は少なくなりますが、値下がり時には購入量が多くなり、継続することで購入単価を平準化する効果が期待できます。

しかし、米国の関税政策が実体経済に与える影響などは見極める必要があり、「4月は大きく株価が乱高下して不安になった。この先も不透明だから積立投資はひとまず止めよう」と思っている人もいるかもしれません。そこで、過去の大きな株式市場の下落局面を参考にして、積立投資のシミュレーションをしてみましょう。

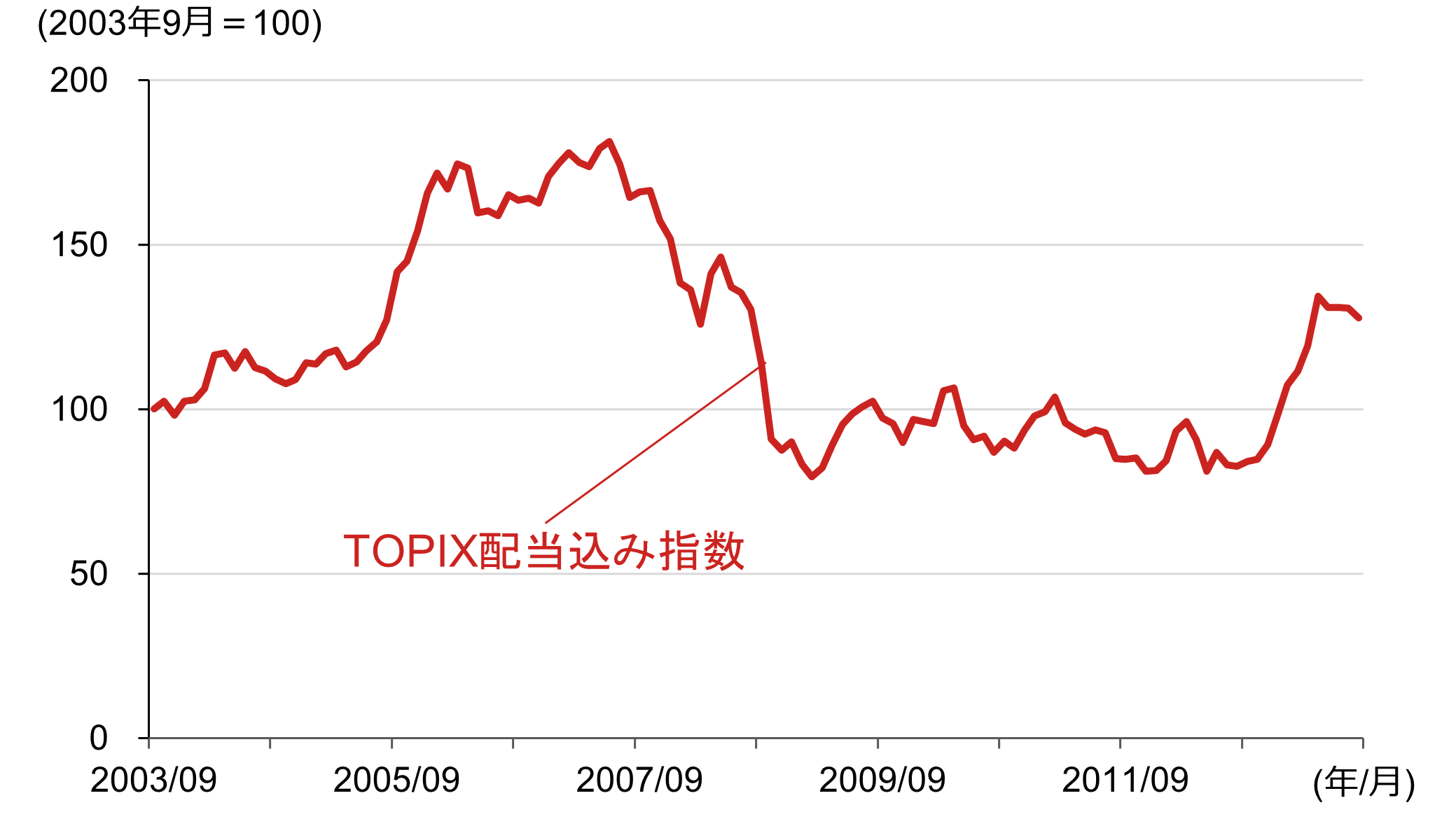

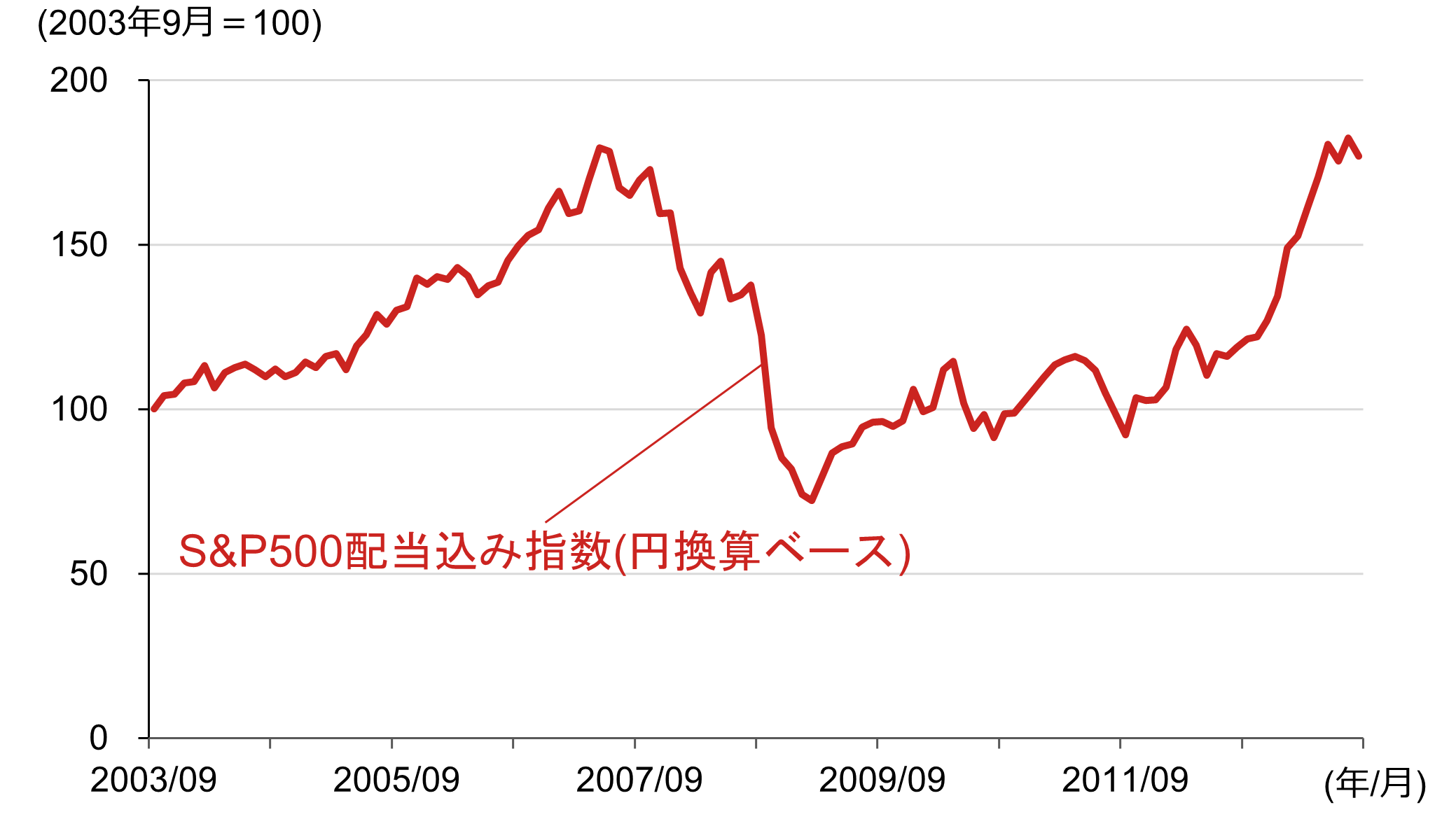

ここ20年の株価を振り返ると、特に下落率が大きかった局面としてリーマンショックが挙げられます。日本と米国の代表的な株価指数である「TOPIX」と「S&P500指数」に連動する架空の投資信託があったと仮定し、リーマンショックが発生した2008年9月の5年前から毎月5万円分を積立投資していたケースをそれぞれ考えてみます。積立投資の対象期間は2003年9月末から2013年8月末までの10年間です。

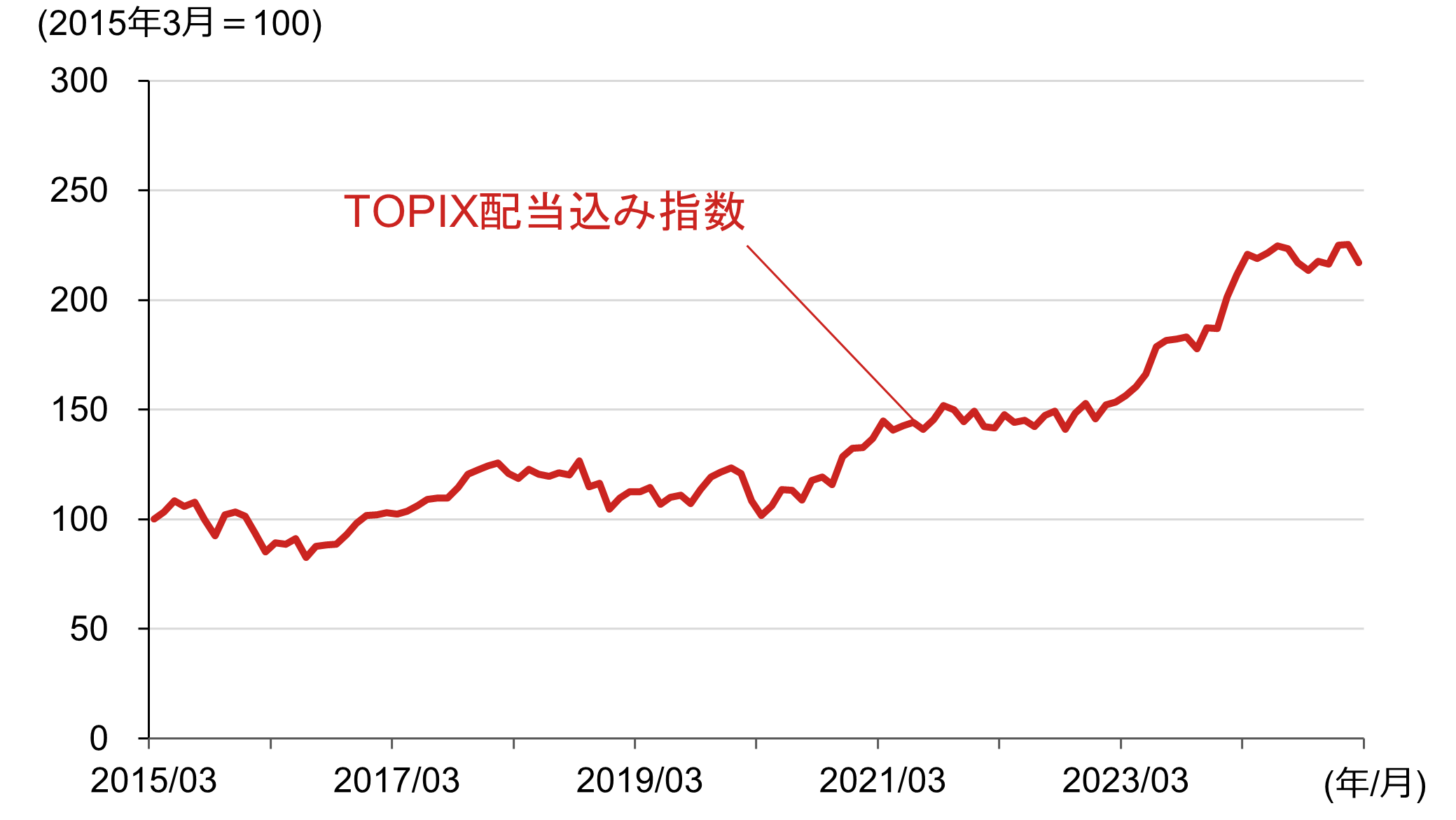

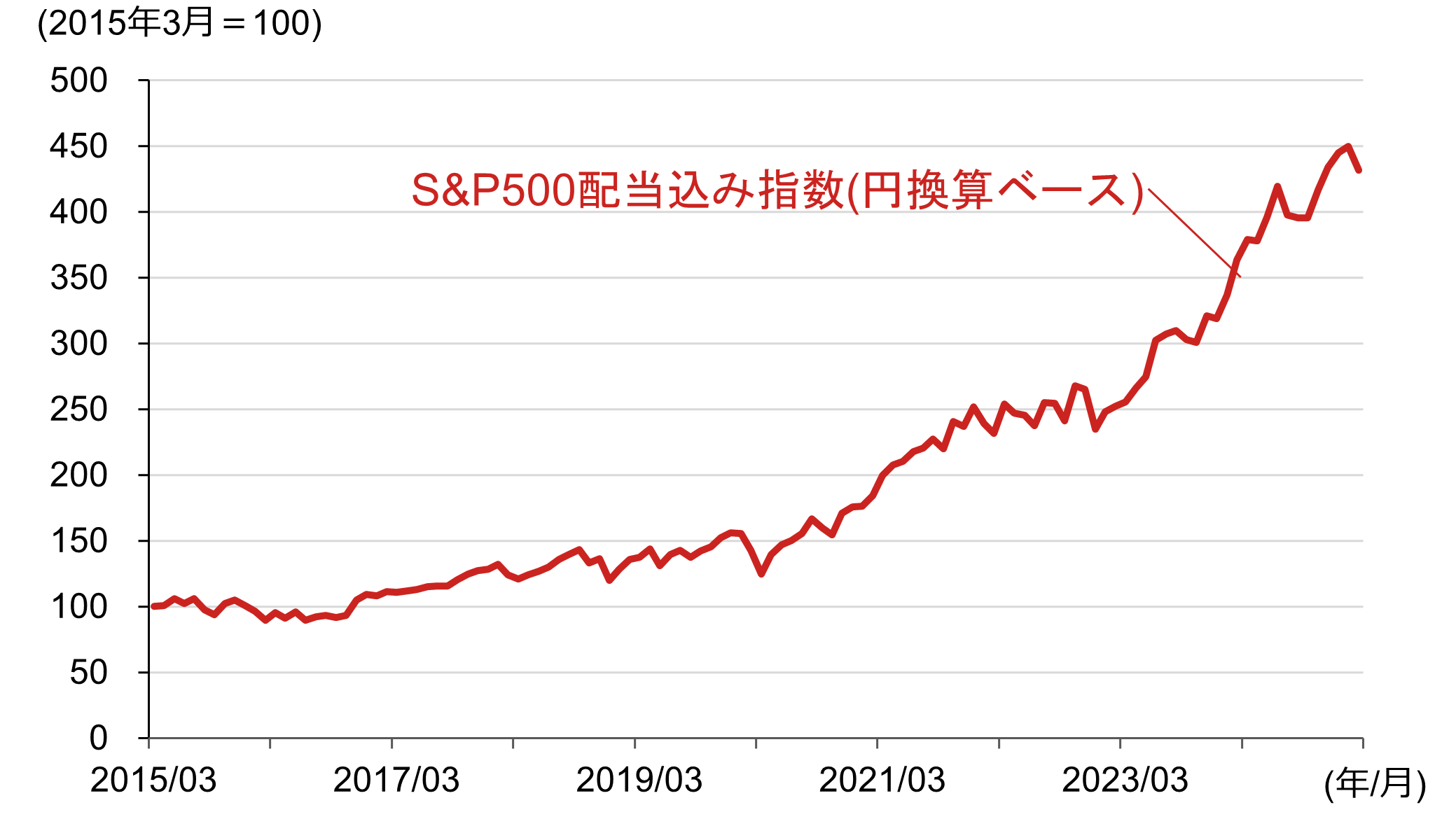

リーマンショック後のTOPIX配当込み指数とS&P500配当込み指数(円換算ベース)の値動き(月次ベース)を見ると、2009年2月に底値を付けた後、一時回復したものの、その後は下落と上昇を繰り返す不安定な展開となりました。

実際、TOPIX配当込み指数は、期間内にリーマンショック前の高値水準まで回復しませんでした。また、S&P500配当込み指数(円換算ベース)は、株価変動だけでなく為替変動の影響も受けますが、それでもリーマンショック前の2007年5月の高値を回復するまでには、2013年5月まで約6年かかりました。

(注)データは月次で、2003年9月末から、2013年8月末までの期間、TOPIX配当込み指数に連動する架空の投資信託の基準価額を2003年9月末を100として指数化している。

(注)データは月次で、2003年9月末から、2013年8月末までの期間、TOPIX配当込み指数に連動する架空の投資信託の基準価額を2003年9月末を100として指数化している。

(出所)ブルームバーグより野村證券投資情報部作成

(注)データは月次で、2003年9月末から、2013年8月末までの期間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託の基準価額を2003年9月末を100として指数化している。

(注)データは月次で、2003年9月末から、2013年8月末までの期間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託の基準価額を2003年9月末を100として指数化している。

(出所)ブルームバーグより野村證券投資情報部作成

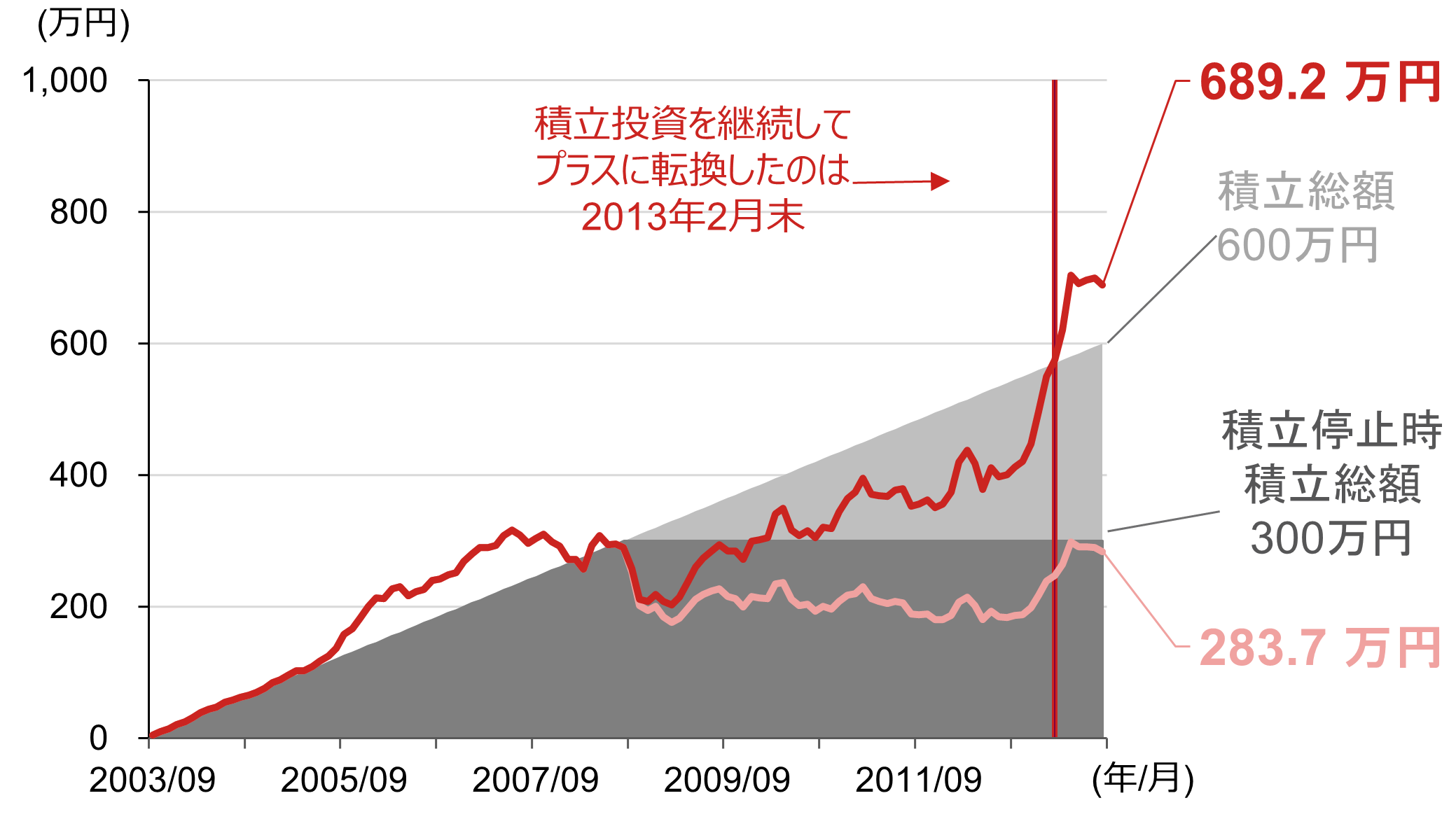

リーマンショック直後に積立投資をやめると評価額がプラスになる時期が後退

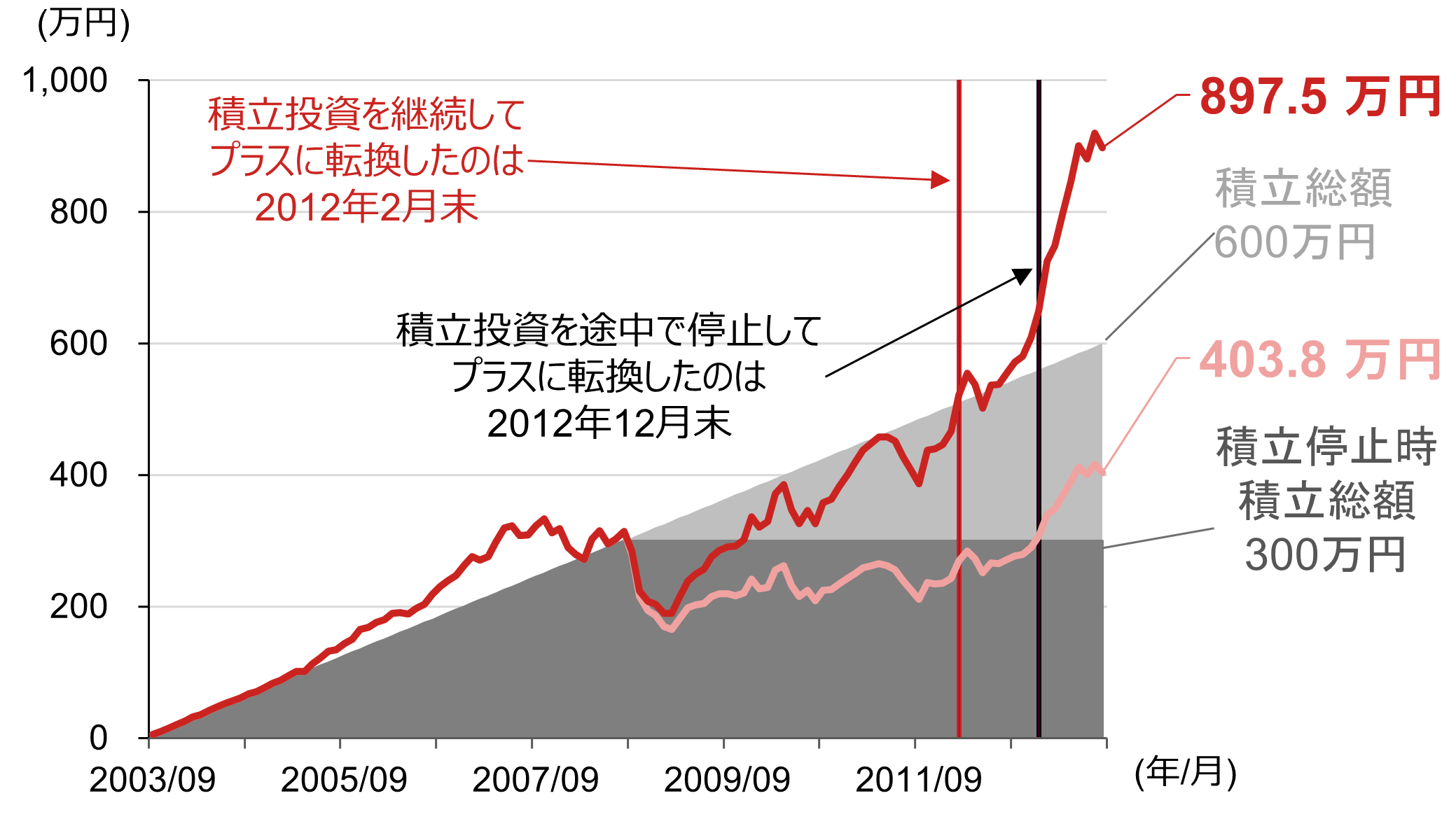

このようなマーケット環境を踏まえ、リーマンショック直後に2つのケースを想定し、パフォーマンスを比較します。①リーマンショックが発生した2008年9月に積立投資を停止し、買い付けた投資信託を売却せずに保有し続けた場合と②そのまま積立投資を継続した場合です。下のグラフでは、2008年9月に積立投資を停止後、保有を継続した投資信託の評価額をピンク線で記載しています。

(注)毎月5万円ずつ、2003年9月末から、2013年8月末までの10年間、TOPIX配当込み指数に連動する架空の投資信託に投資したと仮定した試算。および、2003年9月末から2008年8月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(注)毎月5万円ずつ、2003年9月末から、2013年8月末までの10年間、TOPIX配当込み指数に連動する架空の投資信託に投資したと仮定した試算。および、2003年9月末から2008年8月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグより野村證券投資情報部作成

(注)毎月5万円ずつ、2003年9月末から、2013年8月末までの10年間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託に投資したと仮定した試算。および、2003年9月末から2008年8月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(注)毎月5万円ずつ、2003年9月末から、2013年8月末までの10年間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託に投資したと仮定した試算。および、2003年9月末から2008年8月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグより野村證券投資情報部作成

長期的なパフォーマンスに大きな差が生じるのは、積立投資を継続すると積立総額が大きくなるので、当然と言えば当然です。ここでは不安定な相場において、評価額が積立総額をいつ上回ったかという点に着目して解説します。

TOPIX配当込み指数では積立投資を継続していた場合、2013年2月末に評価額がプラスに転換しました。一方、積立投資を停止していた場合、投資信託の評価額はマイナスのまま推移しました。

TOPIX配当込み指数に比べ株価の回復が早かったS&P500配当込み指数(円換算ベース)では、積立投資を継続していた場合、2012年2月末に評価額がプラスに転換しました。積立投資を停止していた場合、残った投資信託の評価額がプラスに転換した時期は、2012年12月末になりました。つまり、継続していた場合は10ヶ月早く評価額がプラスに転じたということです。

もちろん、今回のシミュレーションの場合、積立投資を停止すると同時に、投資信託を売却してしまった場合、その時点で損失が確定してしまいます。リーマンショック前後5年間の試算では積立投資を継続したほうが、相場が回復したときにより資産が増え、評価額が積立総額を早く上回りました。

今回のシミュレーションでは、急落した後も積立投資を継続したほうが、相場環境が回復したときに、大きなリターンを得られたことが分かりました。

積立投資を継続する場合、下落局面は平均購入単価を低下させる機会となり、将来のリターンにつながる可能性があります。ただし、相場が一方的に下落し続けるような局面ではトータルでマイナスになってしまう可能性もありますので注意が必要です。

コロナショック前後5年間の積立投資シミュレーション

参考までに一時的に株価は下落したものの、早期に相場が回復し、上昇局面で積立投資をしていた場合はどうなるでしょうか。コロナショックを例に試算してみます。

コロナショックの前後5年間を対象期間(2015年3月~2025年2月)に設定し、毎月5万円分を日本株、または米国株に積立投資していたケースを考えてみます。投資対象は先ほどと同様に「TOPIX」と「S&P500指数」に連動する架空の投資信託があったと仮定します。

2020年の新型コロナウイルスの感染拡大局面では、一時的に株式市場は急落し、投資家心理は冷え込みました。コロナショック前後のTOPIX配当込み指数とS&P500配当込み指数(円換算ベース)の値動き(月次ベース)を見ると、新型コロナウイルスの感染拡大で2020年2月から3月にかけて一時的に下落しましたが、その後、株価は回復しました。

(注)データは月次で、2015年3月末から、2025年2月末までの期間、TOPIX配当込み指数に連動する架空の投資信託の基準価額を2015年3月末を100として指数化している。

(注)データは月次で、2015年3月末から、2025年2月末までの期間、TOPIX配当込み指数に連動する架空の投資信託の基準価額を2015年3月末を100として指数化している。

(出所)ブルームバーグより野村證券投資情報部作成

(注)データは月次で、2015年3月末から、2025年2月末までの期間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託の基準価額を2015年3月末を100として指数化している。

(注)データは月次で、2015年3月末から、2025年2月末までの期間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託の基準価額を2015年3月末を100として指数化している。

(出所)ブルームバーグより野村證券投資情報部作成

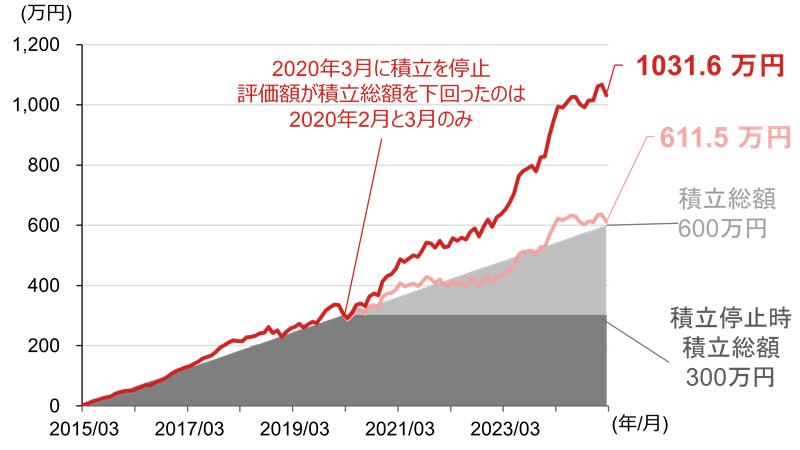

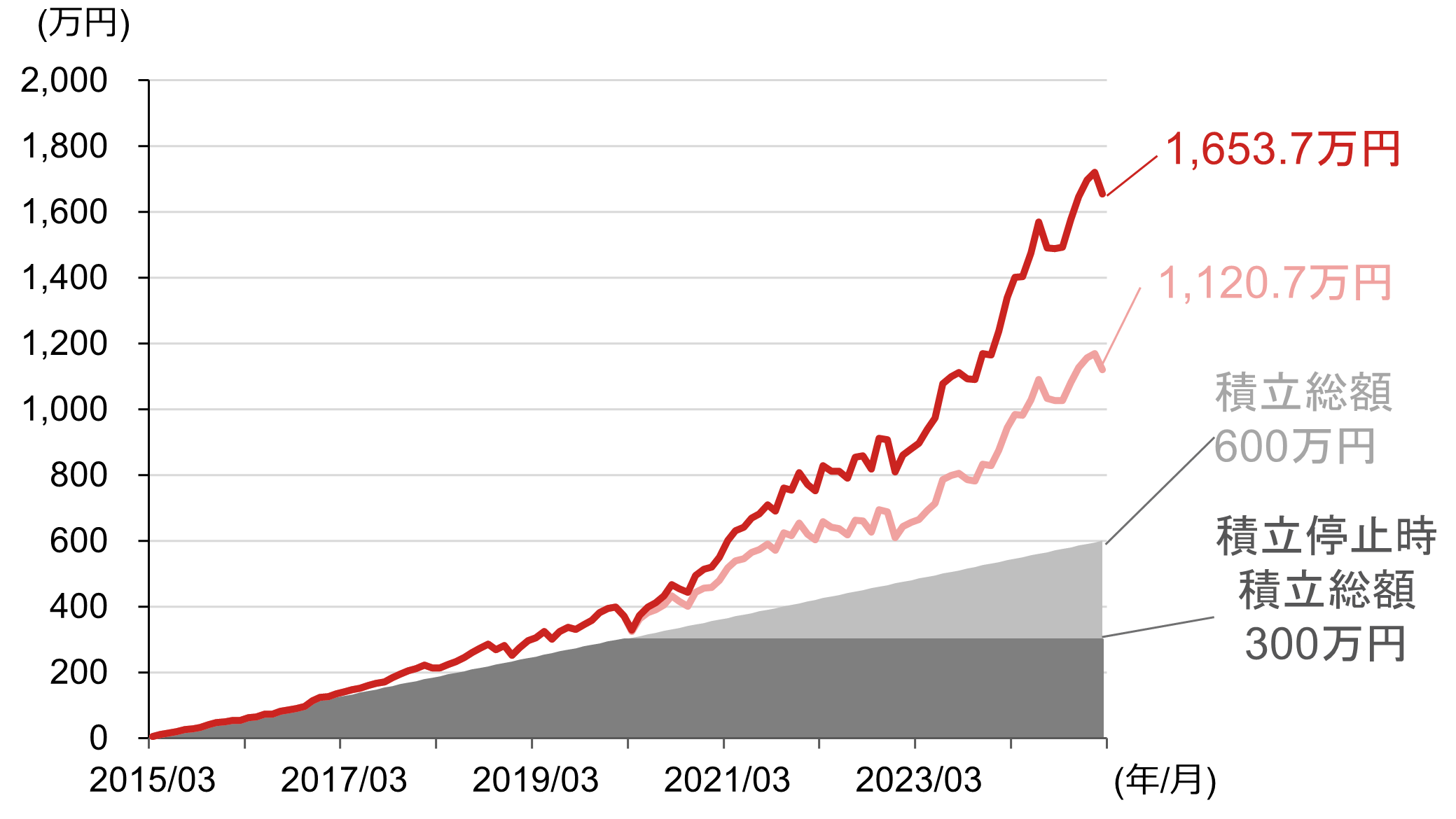

ここで先ほどと同様に、①コロナショックで株価が下落した2020年3月末に積立投資を停止し、買い付けた投資信託を売却せずに保有し続けた場合と②そのまま積立投資を継続した場合でパフォーマンスを比較してみます。①の場合の積立総額は300万円、②の場合の積立投資総額は600万円になります。TOPIX配当込み指数とS&P500配当込み指数(円換算ベース)によるそれぞれの試算結果が下のグラフです。

(注)毎月5万円ずつ、2015年3月末から、2025年2月末までの10年間、TOPIX配当込み指数に連動する架空の投資信託に投資したと仮定した試算。および、2015年3月末から2020年2月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(注)毎月5万円ずつ、2015年3月末から、2025年2月末までの10年間、TOPIX配当込み指数に連動する架空の投資信託に投資したと仮定した試算。および、2015年3月末から2020年2月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグより野村證券投資情報部作成

(注))毎月5万円ずつ、2015年3月末から、2025年2月末までの10年間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託に投資したと仮定した試算。および、2015年3月末から2020年2月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(注))毎月5万円ずつ、2015年3月末から、2025年2月末までの10年間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託に投資したと仮定した試算。および、2015年3月末から2020年2月末までの期間において、同条件で積立投資を行った場合の試算。購入時手数料や信託報酬等は考慮していない。上記の計算例は、あくまでも特定の指数の過去のデータを用いた試算であり、過去の実際の投資成果や将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグより野村證券投資情報部作成

コロナショック後のTOPIX配当込み指数の評価額は、積立投資を停止した場合、2025年2月末時点の評価額は611万円、積立投資を継続した場合は1,031万円になりました。積立投資を停止した場合、停止後の評価額は2020年2月と3月を除き、積立総額を上回る結果となりました。

S&P500配当込み指数(円換算ベース)は、TOPIX配当込み指数よりも高いパフォーマンスを示しました。積立投資を停止した場合、2025年2月末時点の評価額は1120万円、積立投資を継続した場合は1,653万円になりました。どちらにおいても、コロナショック後、評価額がマイナスになることはありませんでした。

ここまで急落後の値動きが異なる2つの相場環境で積立投資のシミュレーションを行いましたが、急激な株価の下落に動揺せずに積立投資を継続することで投資効果が期待できる試算結果となりました。不透明な投資環境でも市場の短期的な変動に一喜一憂せず、積立投資を長期的な視点で考えることが重要ではないでしょうか。

- 野村證券 投資情報部 ストラテジスト

磯崎 博志 - 2002年野村證券入社、営業店を経て2019年より投資情報部。2024年からは金融リテラシーに関するコンテンツを作成。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。