2025.08.18 NEW

日本株、関税決着と決算を経て新たな相場レンジへ 上振れシナリオも視野に 野村證券ストラテジストが解説

関税交渉進展による業績不透明感の解消

2025年7月後半以降に日米関税交渉が決着し、第1四半期(1Q)決算を経て、従来の日経平均株価38,000円~40,000円、TOPIX(東証株価指数)2,700~2,800のレンジは大きく上方にシフトしました。8月4日には米雇用統計の結果を受けて日経平均株価が一時4万円を割り込みましたが、場中で回復したことは、業績への期待だけでなく、売買代金が集中する4万円前後における押し目買いの意欲が強かったことも要因と考えられます。

7月23日に日米関税交渉が決着したことで、市場の先行き不透明感が払拭され、株高要因となった可能性があります。7月25日の週における主体別売買では、現物と先物を合算して海外投資家が1.2兆円を超える買い越しとなりました。短期的には関税引き上げによる収益や輸出への悪影響が避けられませんが、政策に関する不確実性の後退は経済活動にプラスとなり、2026年以降の経済正常化への見通しが立てやすくなっています。

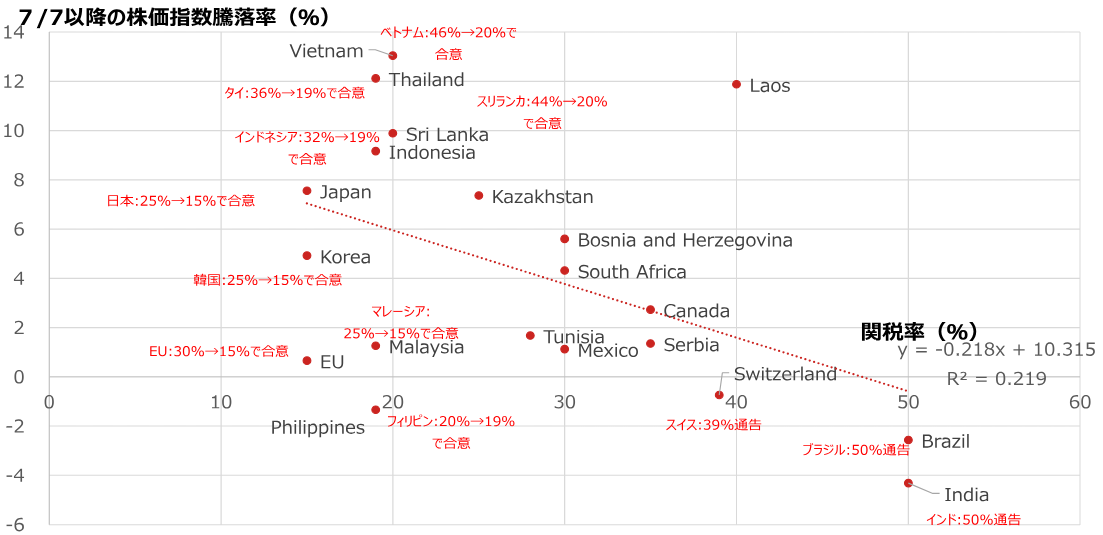

主要国の株価指数のパフォーマンスを比較すると、2025年7月以降は関税引き下げ合意に成功した国ほど株高、高い関税率が維持された国ほど株安となる傾向が見られます。主要国・地域の株価パフォーマンスをドルベースで見ると、7月以降は日本株のキャッチアップが見られ、米国株に対するアウトパフォーム幅が拡大しています。8月1日に発表された7月の米雇用統計が予想を下回ったことにより、ドル円は1ドル=151円前後から147円前後まで円高が進みましたが、日本株全体への影響は限定的でした。

(注1)株価指数騰落率は2025年8月8日時点。

(注1)株価指数騰落率は2025年8月8日時点。

(注2) 図中の数式は一次近似式で、R2は決定係数。決定係数は0から1の範囲の値を取り、1に近いほど数式の当てはまりが良いことを示す。

(出所)ホワイトハウス、ブルームバーグより野村證券市場戦略リサーチ部作成

値上げ・コーポレートガバナンス改革によるEPS拡大継続で業績相場が視野に

8月13日までに2・3月本決算企業の2025年度1Q決算は時価総額ベースで99%が出揃い、金融および公益を除く企業では前年同期比0.5%の増収、同6.4%の営業減益、同12.4%の経常減益、同11.2%の最終減益となっています。なお、1Q経常利益が四半期コンセンサス予想を上回った企業数は265社で、下回った企業数(176社)を大きく上回りました。実額の1Q経常利益も事前コンセンサス予想を約10%上回りました。通期経常利益予想(会社)に対する1Q実績の進捗率が25%を超える点も踏まえると、1Q決算は想定ほど悪化していないと判断できます。特に非製造業は経常増益となり、経常利益が四半期コンセンサス予想を上回った企業数は下回った企業の約2倍となりました。

2025年7月後半以降、2025年度および2026年度の経常利益コンセンサス予想は上方修正に転じています。日米関税交渉の決着や海外経済の底堅さ、国内での値上げ進展などがコンセンサス予想引き上げの要因となっています。

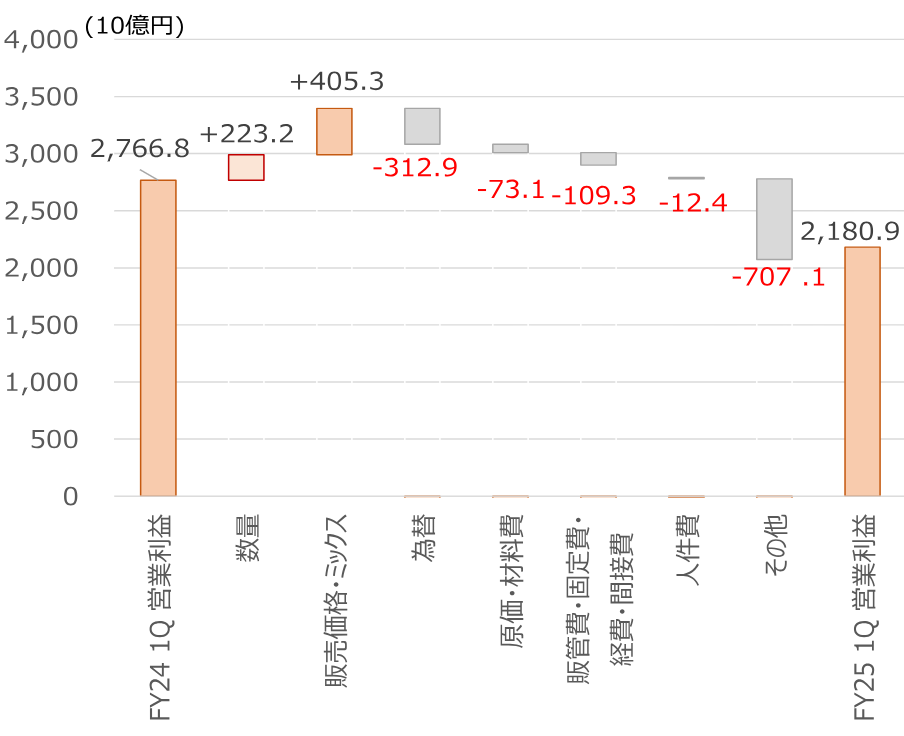

1Q営業利益実績の要因分解を見ると、関税をはじめとするその他要因や為替が減益要因となりましたが、数量増および値上げが増益に寄与しました。関税や円高の影響が一過性であると明らかになれば、来期以降の増益への確信が高まりやすくなります。また、企業が示す関税の影響は「想定より抑制」された企業と「新たに織り込む」企業が混在しており、集計値(トヨタ自動車を除く)で見ると4・5月時点と同等またはやや抑制されています。アナリストの業績予想の方向感を示す「リビジョン・インデックス」は大底を打ったとみられます。

(注)対象は2025年6月20日から2025年8月8日までに決算を公表した企業で、営業利益の要因分解を開示している121社。前年比増減益を数量要因、価格要因、為替要因、原材料価格要因、販管費・固定費要因、人件費要因などに分類、各社の表記は必ずしも一致しないが野村で分類し直して集計。

(注)対象は2025年6月20日から2025年8月8日までに決算を公表した企業で、営業利益の要因分解を開示している121社。前年比増減益を数量要因、価格要因、為替要因、原材料価格要因、販管費・固定費要因、人件費要因などに分類、各社の表記は必ずしも一致しないが野村で分類し直して集計。

(出所)会社資料より野村證券市場戦略リサーチ部作成

株価指数見通しと上下シナリオ

国内の政局は不透明ですが、物価高対策として景気刺激策が世論の支持を受ける環境では、「名目成長率>名目金利(G>R)」の状況が長期化するとの確信が高まりやすいです。需給面では自社株買いに加えTOB(株式公開買い付け)の増加も注目されます。また、8月初旬に株価が一時下げた局面では個人投資家による押し目買いの動きもみられ、相場レンジが上方にシフトした可能性があります。グローバル投資家が「脱米国」投資への関心を継続しやすい環境では、米国との連動性が低い日本株がポートフォリオ分散の受け皿となり、外国人投資家による買い越し基調も続きやすいとみられます。

TOPIXのEPS(1株当たり利益)は2025年度で前年比-1.1%となるものの、マイナス幅は小幅にとどまる見通しです。2026年度は同+7.5%の増益となり、過去最高益を更新すると予想しています。2026年度には関税、円高の影響が一服することに加え、日本の財政刺激策や米国の減税効果による設備投資拡大、欧州のインフラ投資支出拡大などが増益要因となる見通しです。日本の上場企業による高水準の自社株買いは2026年度も続く可能性が高いです。

以上の業績見通しを踏まえた日本株相場の展望として、2025年8月後半から9月にかけては政局を見据えた財政刺激期待による相場変動が想定されます。ただし、2024年7月前半のように先物取引や円キャリー取引を伴った株高が短命に終わった時期と比べると、現在は各種イベント通過後のため現行水準で推移しやすい状況です。景気・業績の正常化期待、高水準の自社株買い・TOB、日本のマクロ経済政策がインフレ志向に傾斜する点が下支えとなります。脱デフレとコーポレートガバナンス(企業統治)改革による中長期的なEPS拡大が維持されていることから、2025年末のTOPIXを3,000、日経平均株価を42,000円、2026年末のTOPIXを3,150、日経平均株価を44,000円と予想しています。

レンジの上限では2025年末のTOPIXを3,200、日経平均株価を45,000円、2026年末のTOPIXを3,400、日経平均株価を47,500円としています。これは関税の実質撤回、あるいは関税の影響を上回る大規模な財政刺激策が実施され、景気・業績見通しが大幅に上方修正されるケースを想定しています。一方、レンジ下限は米国が景気後退局面に入り、日米両国のマクロ政策対応が後手に回るようなシナリオを想定しており、株価の下振れ幅が大き くなる可能性があります。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株投資戦略(8月号) – 関税一巡後のEPS再拡大基調が視野に入る(2025年8月15日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。