2025.08.26 NEW

米国、ビハインド・ザ・カーブを回避する可能性が高まった 最高値更新が続く背景 野村證券・竹綱宏行

写真/竹井俊晴(人物)

米国株は連日のように史上最高値を更新する場面が続いています。そのなかで、8月22日ジャクソンホール会議(米カンザスシティ連銀主催の経済シンポジウム)でのパウエルFRB議長の発言を受けてさらに株価が上昇しました。どのような内容だったのかを、野村證券投資情報部シニア・ストラテジストの竹綱宏行が解説します。

景気後退に入ってからの急激な利下げは免れた?

2025年8月22日に、ジャクソンホール会議(米カンザスシティ連銀主催の 経済シンポジウム)での講演で、パウエルFRB議長は、「労働市場のリスクの高まり」に言及し、「政策スタンスの調整が妥当となる」とコメントしました。

米国株式市場ではこの発言を受け、 2025年6月FOMCで示された2025年内に計0.50%ポイントの利下げの確度が高まったと受け止められ、NYダウは 同日、史上最高値を更新しました(8月22日終値45,631.74ドル)。

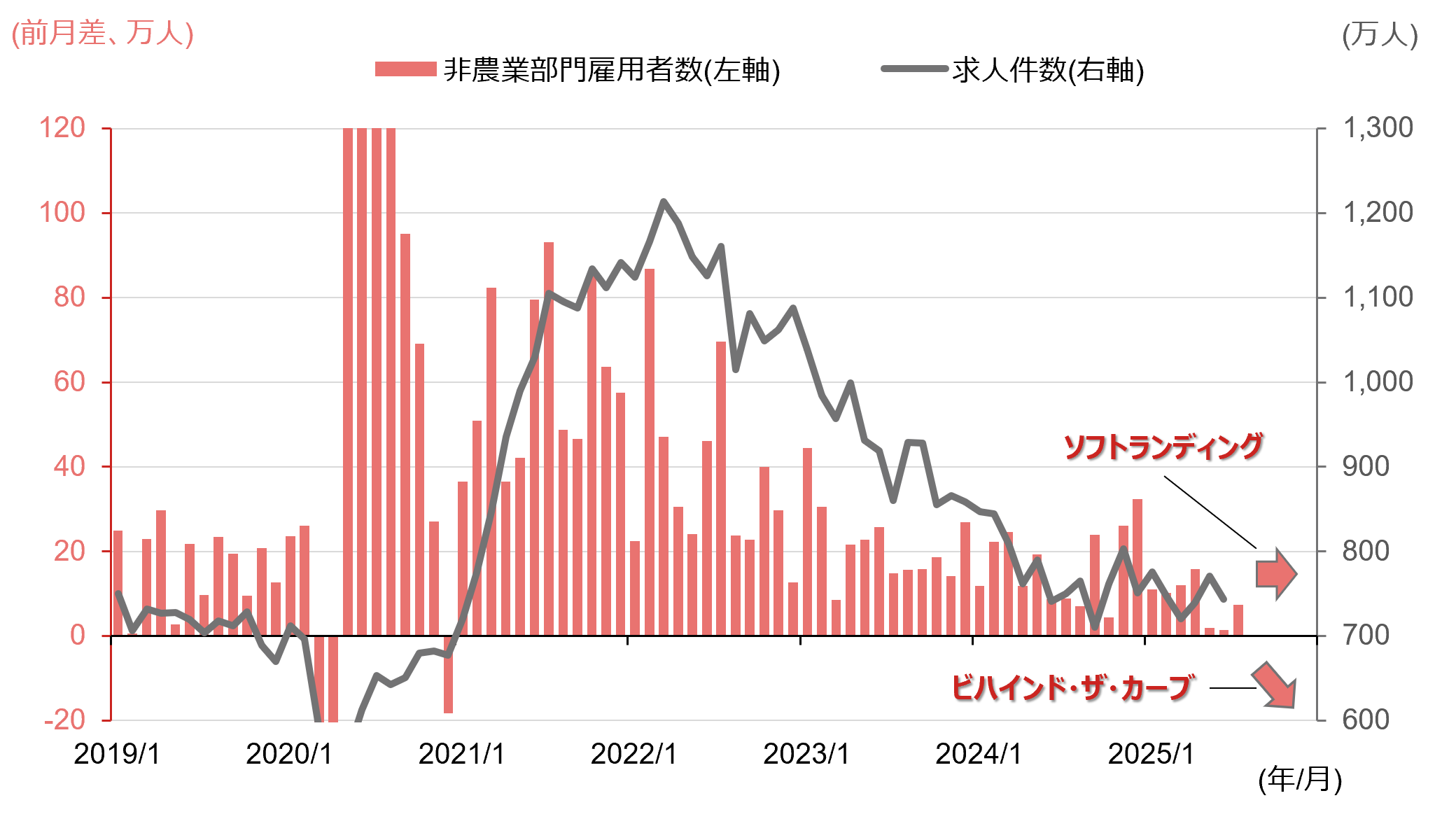

パウエル議長が指摘したように、米国の労働市場はやや鈍化しています。非農業部門雇用者数の増加は、2025年5月から7月の平均で3.5 万人増と、コロナ禍前の2019年の月平均16.6万人増と比較して大幅に減少しました。求人数もコロナ禍前の水準まで低下しています。

(注)データは月次で、直近値は非農業部門雇用者数は2025年7月時点、求人件数は2025年6月時点。米求人件数は米労働省の雇用動態調査(JOLTS)による非農業部門の季節調整済み求人件数。 見やすさを優先して縦軸を制限している。ソフトランディング(景気の軟着陸)とビハンドザカーブはイメージ。

(注)データは月次で、直近値は非農業部門雇用者数は2025年7月時点、求人件数は2025年6月時点。米求人件数は米労働省の雇用動態調査(JOLTS)による非農業部門の季節調整済み求人件数。 見やすさを優先して縦軸を制限している。ソフトランディング(景気の軟着陸)とビハンドザカーブはイメージ。

(出所)米労働省より野村證券投資情報部作成

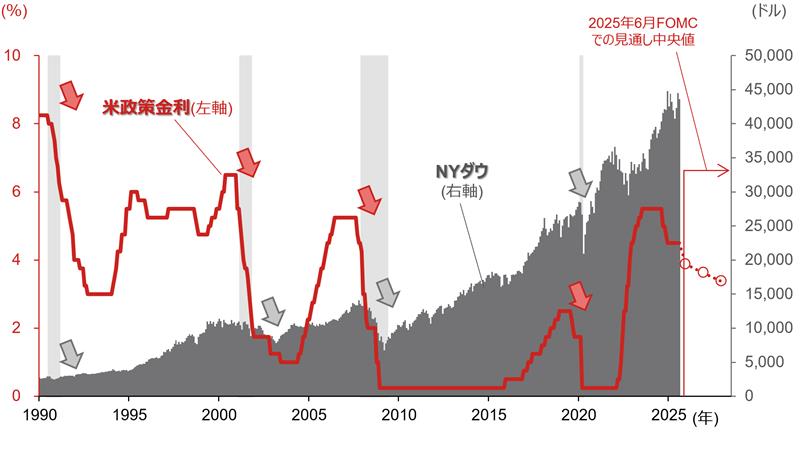

下の図は、1990年以降の米国政策金利とNYダウの関係を表したものです。過去のFRBの利下げは、灰色の網掛けがある景気後退期に、後追いとして急激な金融緩和 (ビハインド・ザ・カーブ)を行う傾向がありました。急に政策金利を引き下げてもすぐに景気は回復せず、株価は下落しました。

現在は顕著な景気の悪化はみられない中、7月会合まで5会合連続で据え置かれた政策金利が9月会合以降に下げる見込みが立っていることは、ビハインド・ザ・カーブを回避できる可能性が高まっているとして、株式市場に好感されています。

(注)データは月次(月初値)で、直近値は2025年8月1日時点。米政策金利はFF(フェデラル・ファンド)金利で、2008年12月以降は誘導目標の上限金利。薄い灰色の網掛けは全米経済研究所の定義による景気後退期。矢印はビハインド・ザ・カーブ(景気後退の後追い的な急な金融緩和)となり、急速な利下げと株価の下落が同時に起こった時期を強調。2025年6月FOMCでの見通しは25年末、26年末、27年末の値。

(注)データは月次(月初値)で、直近値は2025年8月1日時点。米政策金利はFF(フェデラル・ファンド)金利で、2008年12月以降は誘導目標の上限金利。薄い灰色の網掛けは全米経済研究所の定義による景気後退期。矢印はビハインド・ザ・カーブ(景気後退の後追い的な急な金融緩和)となり、急速な利下げと株価の下落が同時に起こった時期を強調。2025年6月FOMCでの見通しは25年末、26年末、27年末の値。

(出所)全米経済研究所、LSEGより野村證券投資情報部作成

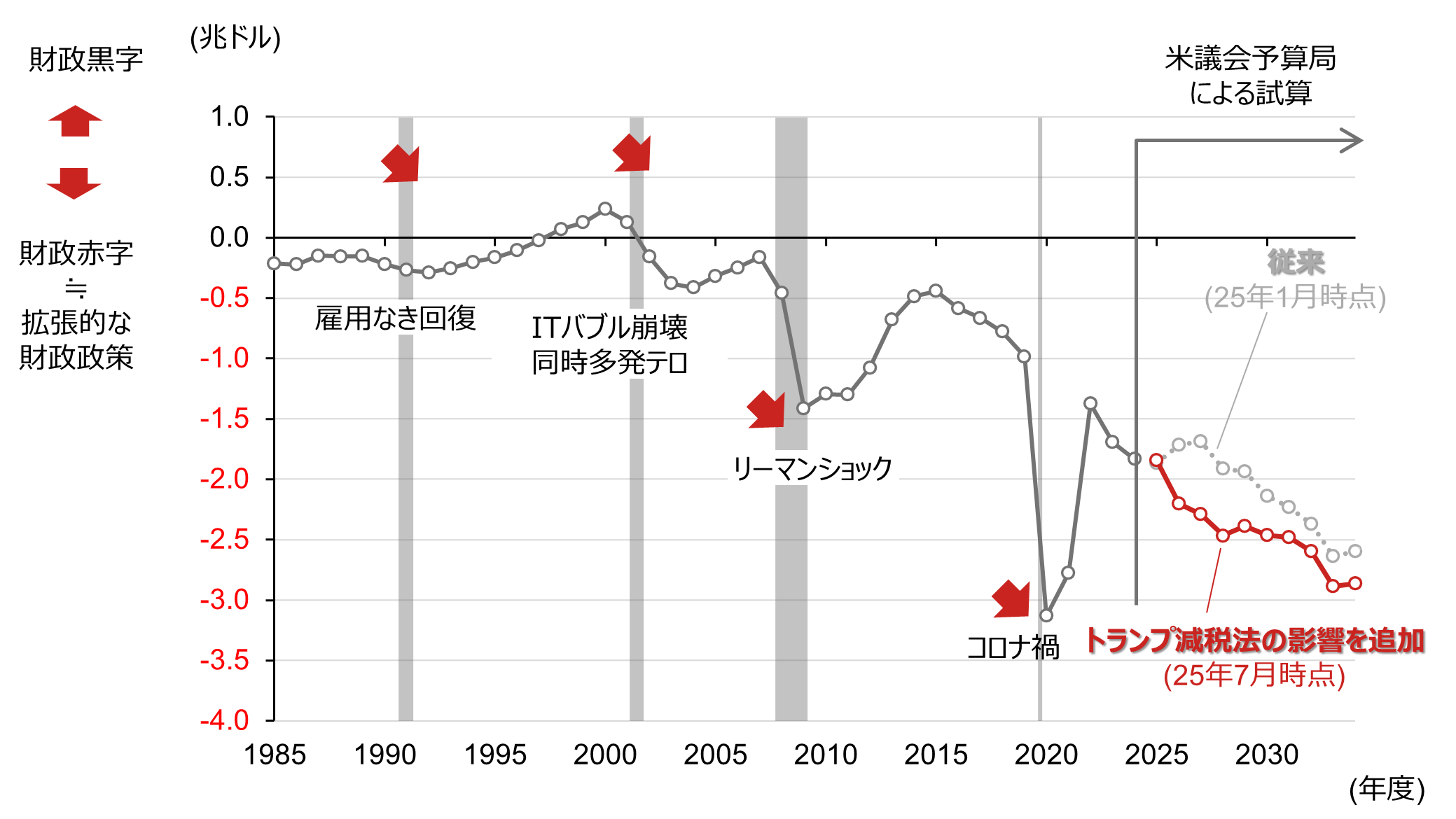

財政政策がより拡張的に

もうひとつの米国株の上昇の理由としては、トランプ減税法(OBBB法)の成立により、財政政策がより拡張的になることを市場が好感しているといえます。

こちらは1985年以降の連邦財政収支です。灰色の網掛けで示した景気後退期とその前後に拡張的な財政政策で景気を下支えしたことがわかります。

(注)トランプ減税法は、OBBB法(One Big Beautiful Bill Act、1つの大きく美しい法)を指す。イベントは全てを網羅している訳ではない。米議会予算局の試算は2025年7月21日公表値。灰色の網掛けは景気後退期局面。年度は前年10月から当年9月。データは年次で、直近値は2024年度。矢印は灰色の網掛けの景気後退期以降に財政赤字が増加したことを強調。25年7月時点の試算には関税率引き上げ等の影響は含まれない。

(注)トランプ減税法は、OBBB法(One Big Beautiful Bill Act、1つの大きく美しい法)を指す。イベントは全てを網羅している訳ではない。米議会予算局の試算は2025年7月21日公表値。灰色の網掛けは景気後退期局面。年度は前年10月から当年9月。データは年次で、直近値は2024年度。矢印は灰色の網掛けの景気後退期以降に財政赤字が増加したことを強調。25年7月時点の試算には関税率引き上げ等の影響は含まれない。

(出所)セントルイス連銀、ホワイトハウス、米議会予算局、全米経済研究所より野村證券投資情報部作成

トランプ減税法は従来の法律に比べて向こう10年で約3.4兆ドルの財政支出の増加が見込まれ、特に2026年度から2029年度で大きな増額となっています。法人税に関する減税恒久化や企業の設備投資を即時費用計上できる点も企業業績にはプラスです。これらにより、財政政策は従来よりも強く刺激すると考えられます。

現状それほど景気が悪くない状況で、拡張的な財政政策に加えて、利下げも行われることが景気や株式市場にポジティブな影響を与えると、市場は受け止めたと考えられます。

- 野村證券投資情報部 シニア・ストラテジスト

竹綱 宏行 - 1998年野村證券入社。2005年から2015年までニューヨーク、2016年までロンドン駐在(デリバティブモデル開発、デリバティブディーリング、機関投資家営業などに従事)。2019年から2021年に国際金融情報センターに出向(G7マクロ経済とESG金融の分析に従事)。これらの経験を活かし、グローバルな景気動向や政策分析、産業分析を踏まえ、米国株を中心とした投資戦略に関する情報を発信している。CFA協会認定証券アナリスト(米国証券アナリスト)。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。