2025.08.28 NEW

エヌビディア、決算後に時間外で株価下落 AIブーム主導の米株上昇はまだ期待できるか 野村證券・竹綱宏行

写真/竹井俊晴(人物)

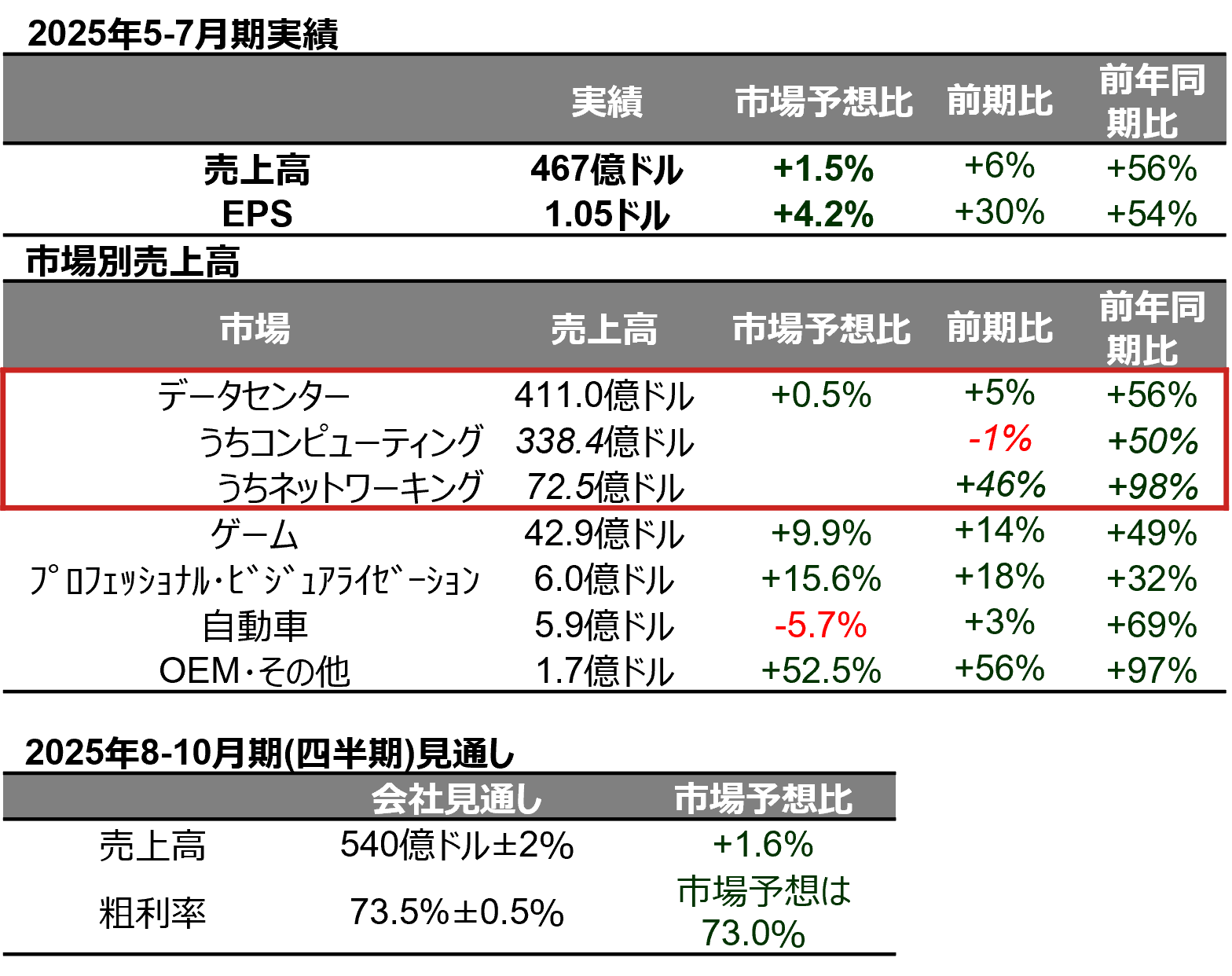

米半導体大手のエヌビディアは8月27日引け後(日本時間28日早朝)、2025年5-7月期決算を発表しました。増収増益の好決算で業績見通しも市場予想を上回ったものの、時間外取引でエヌビディアの株価は下落しました。決算のポイントや今後の米国株式市場に与える影響について、野村證券投資情報部シニア・ストラテジストの竹綱宏行が解説します。

対中輸出規制で悪影響も新製品の需要は堅調

- エヌビディアの2025年5-7月期決算のポイントについて教えてください。

-

実績・会社見通しともに市場予想を概ね上回りました。下記の図表で決算のポイントをまとめています。

(注)EPS は非米国会計基準の希薄化後一株当たり利益。

(注)EPS は非米国会計基準の希薄化後一株当たり利益。

(出所)会社発表、LSEGより野村證券投資情報部作成

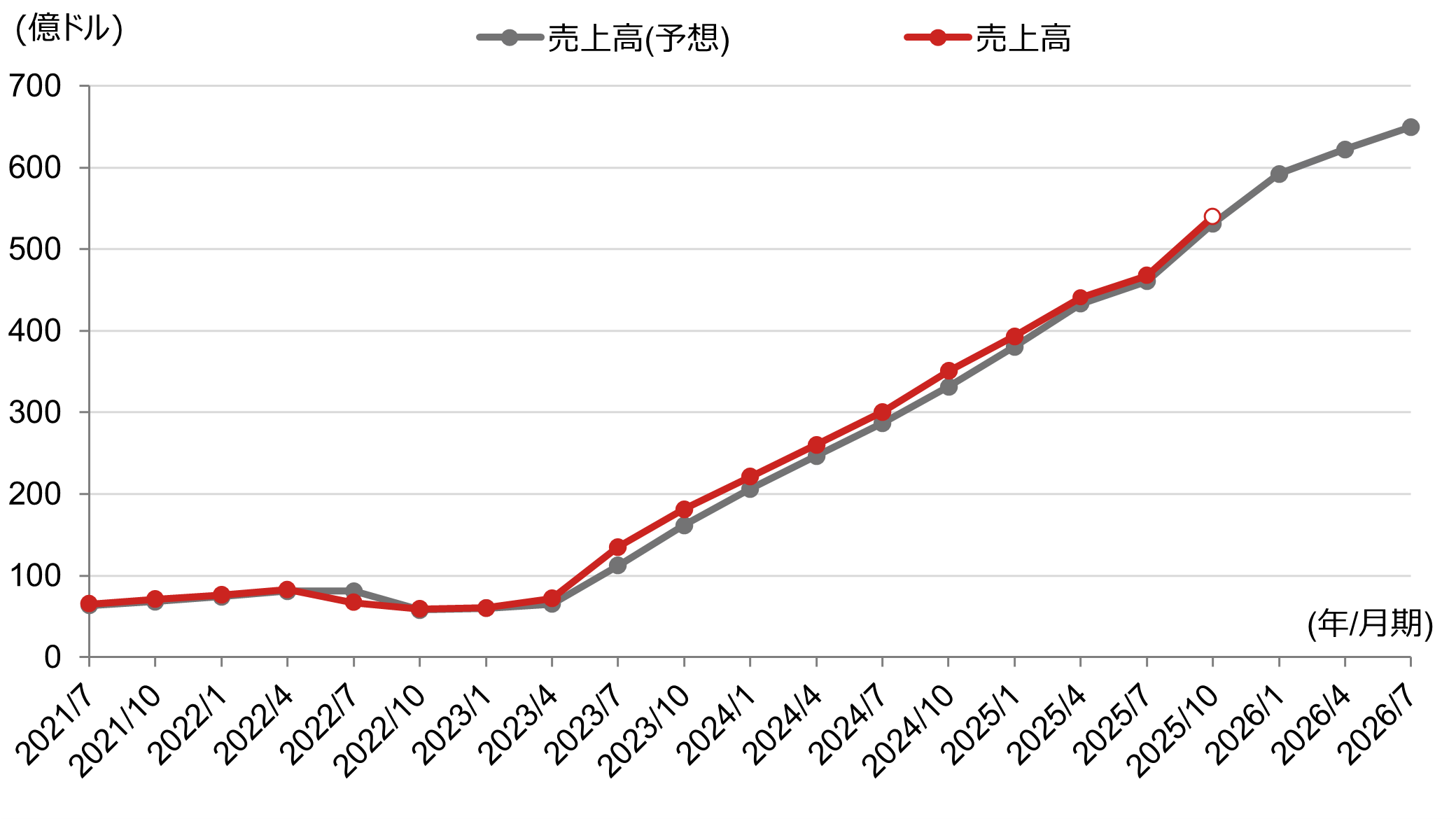

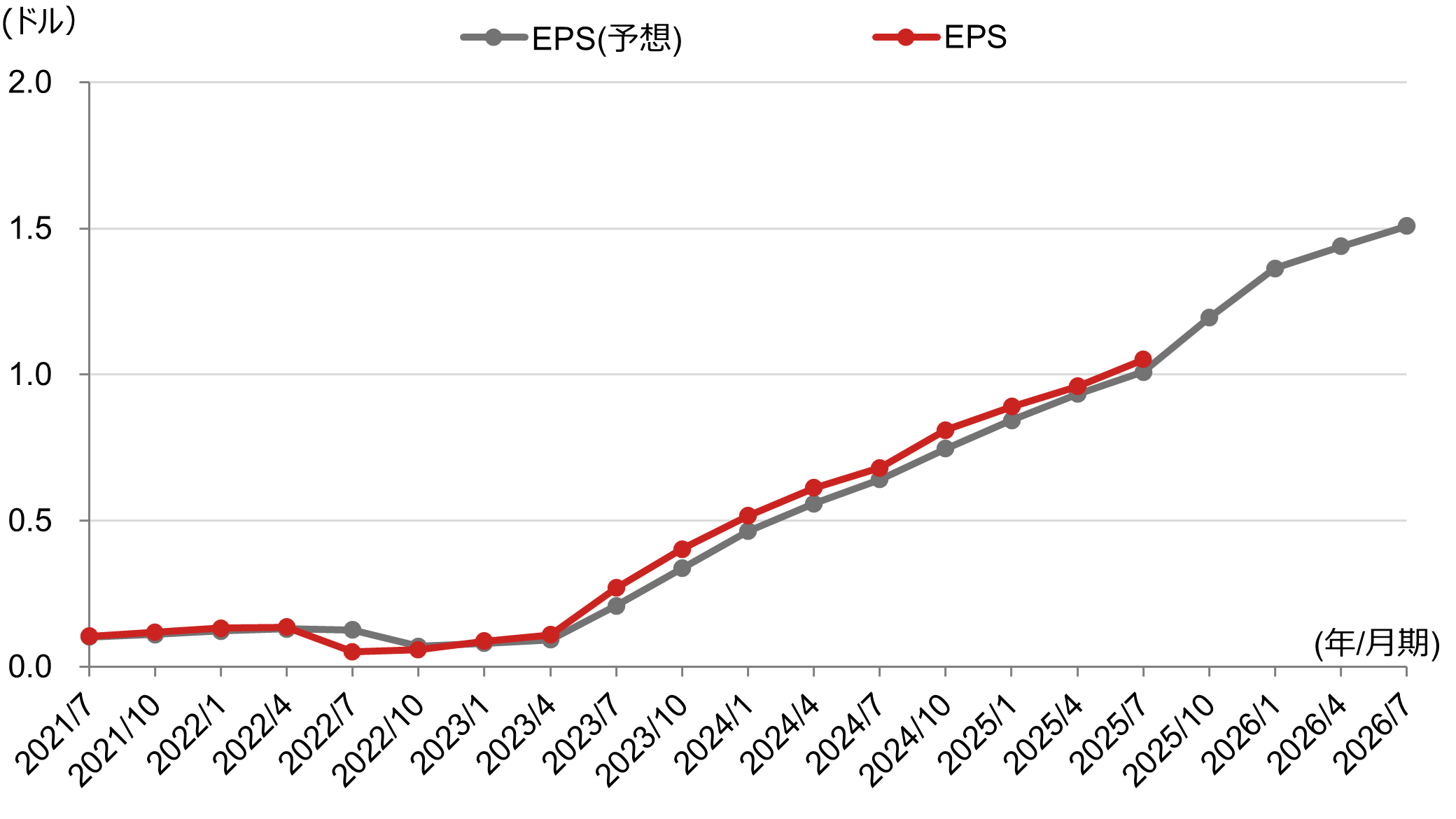

(注)赤色は実績で、直近値は2025年5-7月期(2025/7)。2025年8-10月期の売上高の白丸は会社見通しの中間値。灰色はLSEG集計による市場予想平均。2025年8-10月期以降の予想は2025年8月26日時点。中国向け半導体製品「H20」の対中輸出規制に関連し、EPS実績は費用や税金への影響を含み、2025年5-7月期見通しは「H20」の中国向け売上高を含まない。

(注)赤色は実績で、直近値は2025年5-7月期(2025/7)。2025年8-10月期の売上高の白丸は会社見通しの中間値。灰色はLSEG集計による市場予想平均。2025年8-10月期以降の予想は2025年8月26日時点。中国向け半導体製品「H20」の対中輸出規制に関連し、EPS実績は費用や税金への影響を含み、2025年5-7月期見通しは「H20」の中国向け売上高を含まない。

(出所)会社発表、LSEGより野村證券投資情報部作成

エヌビディアの市場別売上高に占める割合が大きいデータセンターについては、コンピューティング(演算用製品)とネットワーキング(通信製品)に分かれます。

コンピューティング(演算用製品)売上高については、中国向け製品「H20」の中国売上高が40億ドル減少したことにより、前期比(2025年2-4月期比)で1%減少しました。トランプ政権による対中輸出規制の悪影響が継続したと見られます。

一方で、ネットワーキング(通信製品)売上高は、サーバー内やサーバー間の通信機器の販売が好調で前期比46%増となりました。

また、会社はAI向け新製品「ブラックウェル・ウルトラ」への堅調な需要により、売掛金および在庫金額が増加したと説明しました。加えて、AI・クラウド企業や一般企業、政府によるAI向け設備投資についても強気な見通しが示されました。

これらを踏まえると、米国における今後4年間で総額5,000億ドル規模のAIデータセンター計画である「スターゲート」や、スターゲートに触発された世界中で100超の大規模AIデータセンタープロジェクトが急速に計画段階から実施段階に移行していると推察されます。

- このような決算内容を踏まえ、決算発表後、時間外取引での市場の反応はどうだったのでしょうか。

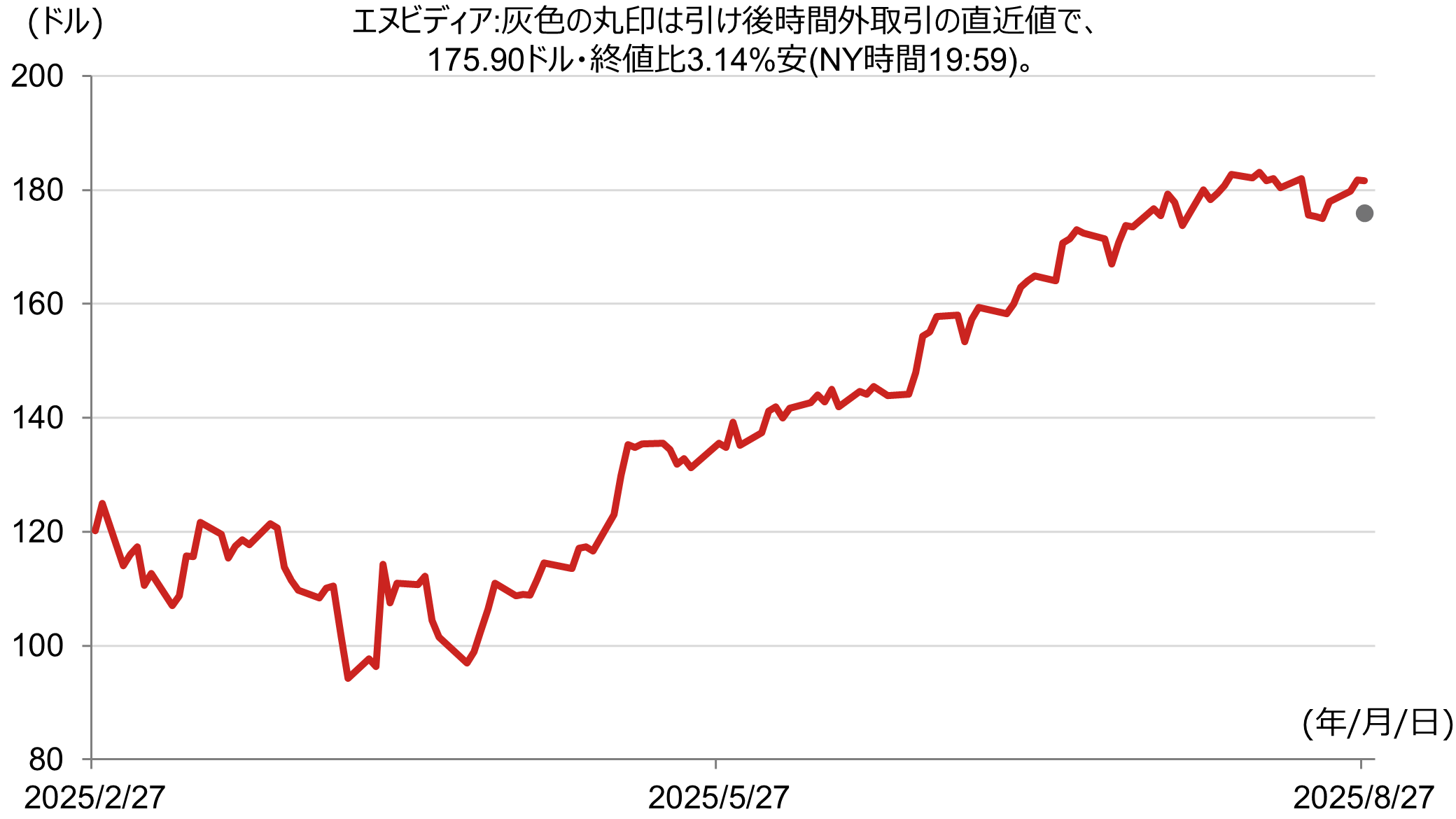

- エヌビディアの株価は、引け後時間外取引で終値比3.1%安(NY時間19:59時点)となっています。株価の下落については、実績や会社見通しは概ね市場予想を上回りましたが、株価が年初来で8月27日終値までに35%上昇していたことで利益確定の売りが出たことに加え、コンピューティングの売上高が対中輸出規制の悪影響により、前期比でマイナス成長となったことに反応していると考えられます。

(注)データは日次で、直近値は2025年8月27日時点

(注)データは日次で、直近値は2025年8月27日時点

(出所)LSEGより野村證券投資情報部作成

米国株市場全体への影響は限定的と考えられます。エヌビディア株の下落はネガティブな一方、エヌビディアの決算発表をきっかけに株式市場が大きく下落すると考えて株式の持ち高を落としていた一部の投資家の買戻しで相殺される可能性があります。

米ハイテク大手でAI活用が進み、エヌビディアに集まる設備投資資金

- 今回のエヌビディアの決算結果が米国株式市場全体に与えるインパクトについて、どのようにお考えですか。AIブームが牽引してきた株価上昇は、今後も引き続き期待できるでしょうか。

- もう少し期待できそうだと考えています。エヌビディアは、AI・データセンター事業者、事業会社、政府それぞれからの需要が強いと説明しました。また、「ブラックウェル・ウルトラ」の供給本格化も増収の面で期待されます。次の決算でも、需要動向を確認する必要があると考えられます。

(注)データは年度毎で、直近値は2025.1期。2026.1期以降はLSEG集計による市場予想平均(予想が無い場合は割愛)。2025年8月26日は2025年5-7月期決算発表前。

(注)データは年度毎で、直近値は2025.1期。2026.1期以降はLSEG集計による市場予想平均(予想が無い場合は割愛)。2025年8月26日は2025年5-7月期決算発表前。

(出所)LSEGより野村證券投資情報部作成

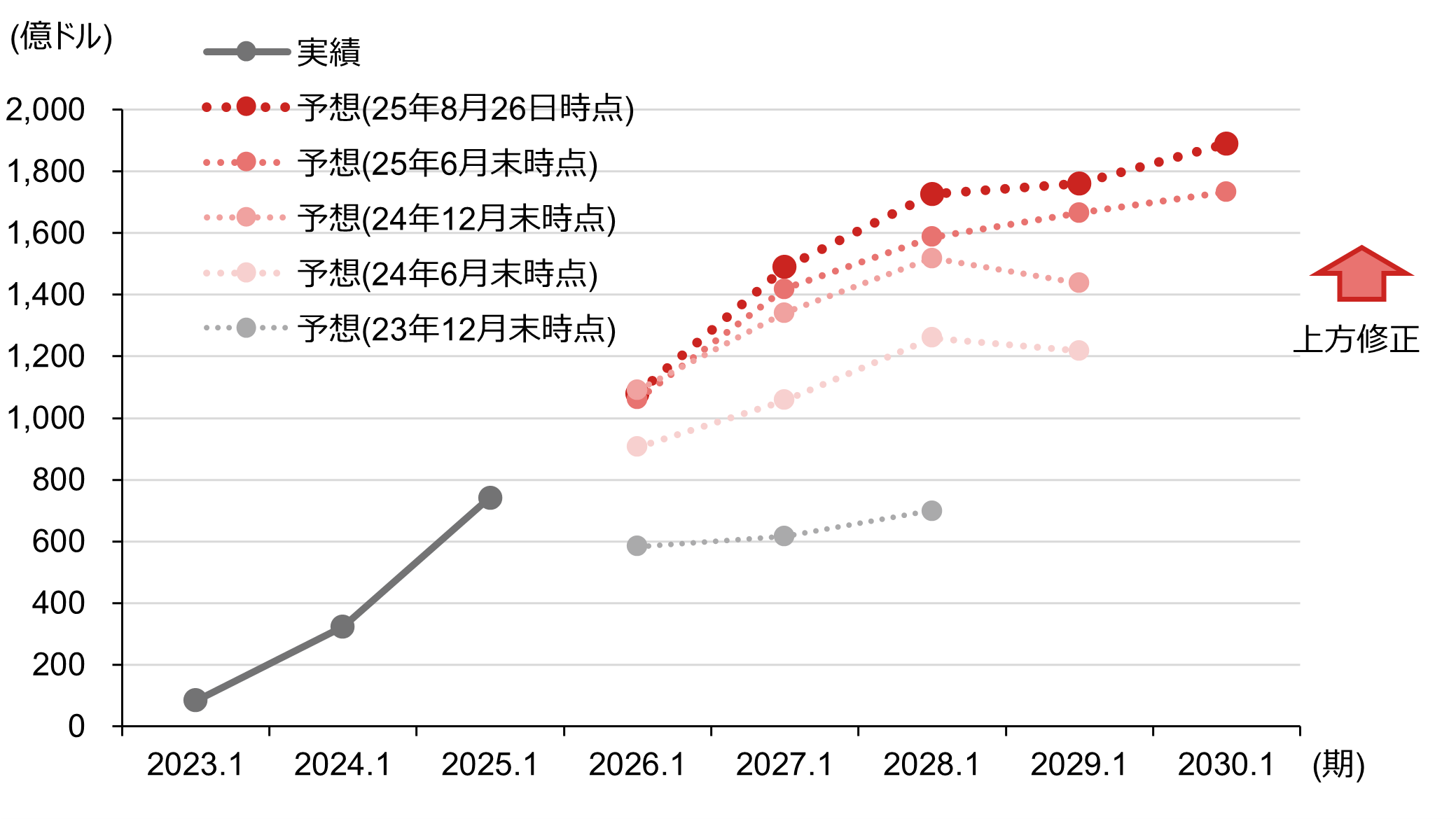

図のエヌビディアの純利益の市場予想は、生成AIの実用化が顕著となった2023年以降、決算発表後にほぼ毎回上方修正されてきました。これは、AIの活用拡大に対する市場の期待が保守的だった、言い換えれば、AI活用は市場の期待以上だったといえます。

2024年12月末時点の予想では、2028年1月期は減益になる予想でしたが、その後増益基調が2030年1月期まで継続するとの予想に上方修正されました。

- 市場の期待以上にAI活用が進展している背景にはどのような理由が考えられるでしょうか。

-

エヌビディアがAI関連の設備投資資金の受け皿となっていることが挙げられます。

(注)大手AI・クラウド4社の設備投資額は、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、マイクロソフトの4社の合計。データは年度毎で、直近値は2024.12期。2026.1期以降はLSEG集計による市場予想平均(予想が無い場合は割愛)。期が会社の会計年度と異なる場合はLSEGによる四半期の集計値。

(注)大手AI・クラウド4社の設備投資額は、アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、マイクロソフトの4社の合計。データは年度毎で、直近値は2024.12期。2026.1期以降はLSEG集計による市場予想平均(予想が無い場合は割愛)。期が会社の会計年度と異なる場合はLSEGによる四半期の集計値。

(出所)LSEGより野村證券投資情報部作成

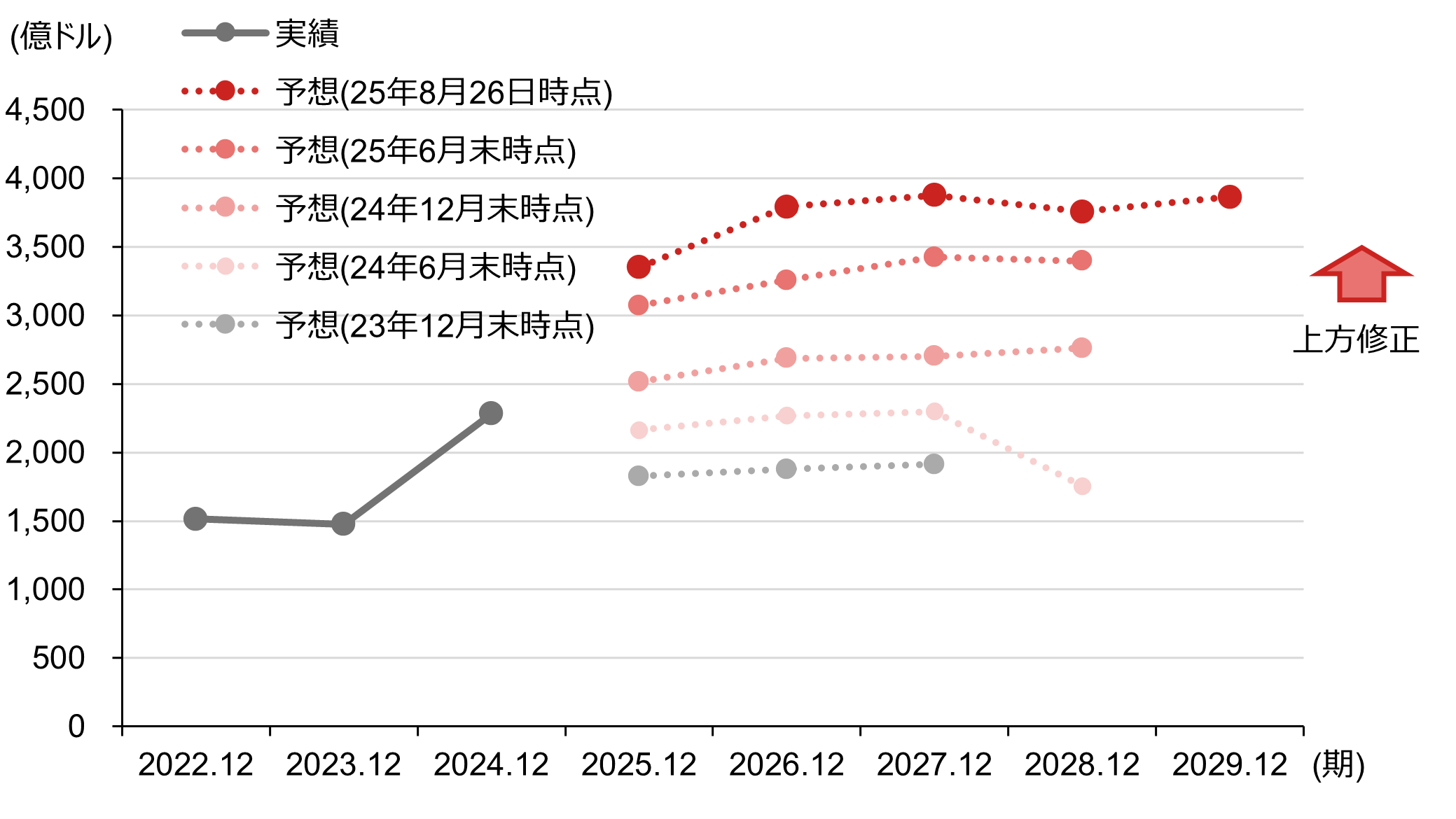

図の大手AI・クラウド4社(アルファベット、アマゾン・ドットコム、メタ・プラットフォームズ、マイクロソフト)の設備投資額の予想は上方修正されてきました。2025年4-6月期決算発表時に、アルファベットは2025年12月期の設備投資額見通しを従来の750億ドルから850億ドルに引き上げました。また、メタ・プラットフォームズも2025年12月期の設備投資額見通しの下限を引き上げました。

AIの活用が検索広告事業やSNS広告事業の増益に貢献していることが挙げられます。AIが利益を生み、さらに設備を拡充する好循環が確認されています。

なお、現在建設が進められている「スターゲート」の一部である米テキサス州の1.2GW規模のデータセンターには、600~800億米ドルが投資され、そのうち400~500億米ドルがAI半導体およびシステムに投じられると、エヌビディアはコメントしました。

ロボット向けAI半導体の業績貢献は未知数

- ロボット向けAI半導体については、今後のセクター全体を左右するような大きな存在になりそうでしょうか?

-

会社は決算説明会で、物理AIおよびロボット向け半導体「Jetson Thor」を、アマゾン・ドットコムやメタ・プラットフォームズ、キャタピラーなどが既に採用しているとコメントし、ロボット関連の計算需要が指数関数的に増加しているとの認識を示しました。

ロボット向けAI半導体については、ロボット端末とAIに分けて考える必要があると考えています。自動運転車とそれに使用する機械学習部分のイメージです。

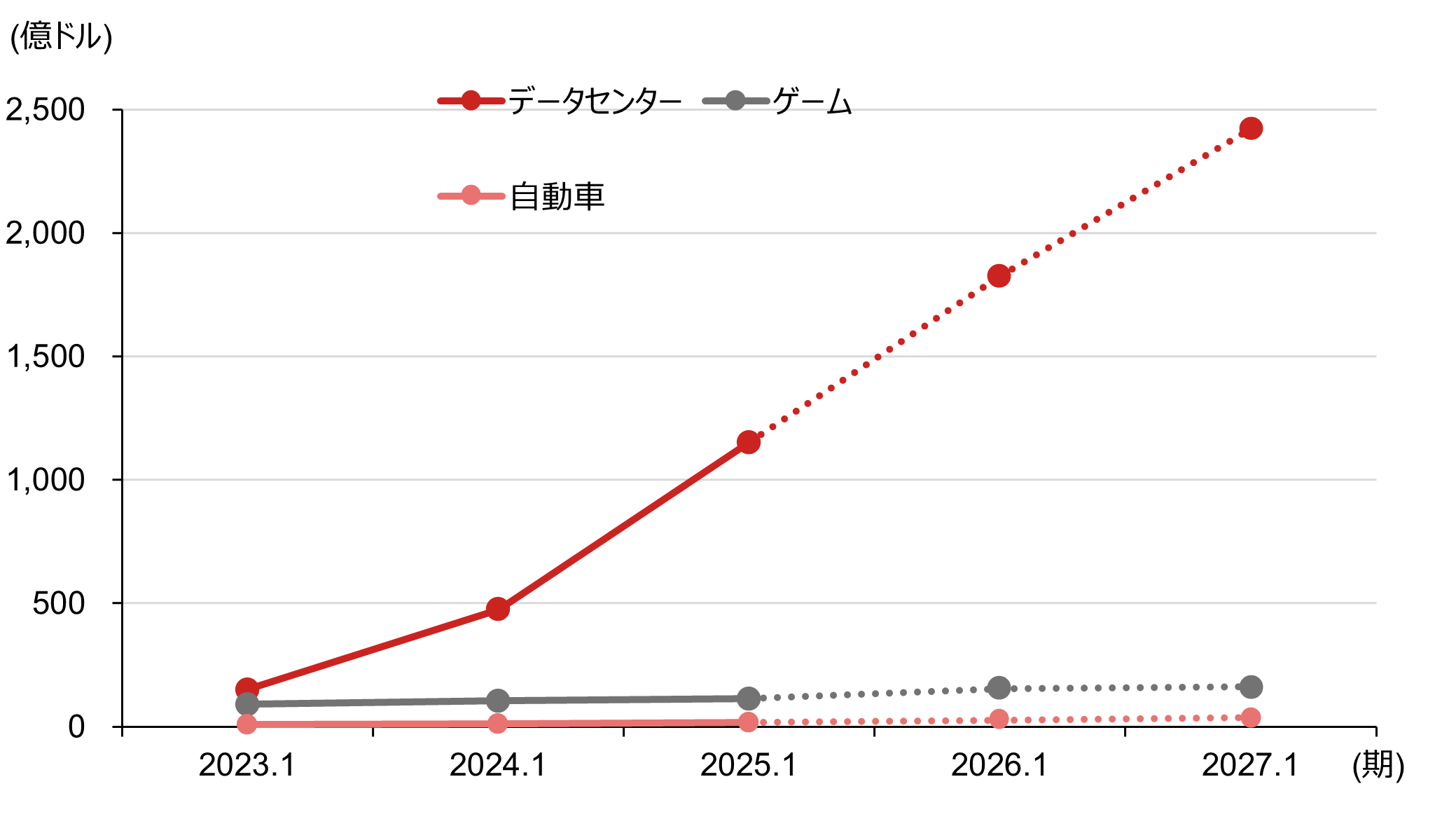

下図は、エヌビディアの製品別売上高です。ロボットの項目はまだありませんが、ゲームや自動車向けの売上高が参考になるかと考えています。ロボットが自動運転車やゲーミングPCと同程度普及すれば、それなりのインパクトがあると考えられます。

また、AIチャットや自動広告生成AIのようにビジネスにおいてAIロボットが必要不可欠になった場合は、データセンターの次の成長要因として注目されます。業績への貢献について現状ではまだ判断材料に乏しいですが、今後注意して見ていきたいと考えています。

(注)製品カテゴリーはほかに、「プロフェッショナル・ビジュアライゼーション」と「OEM・その他」がある。データは年度毎で、直近値は2025.1期。2026.1期以降はLSEG集計による市場予想平均。

(注)製品カテゴリーはほかに、「プロフェッショナル・ビジュアライゼーション」と「OEM・その他」がある。データは年度毎で、直近値は2025.1期。2026.1期以降はLSEG集計による市場予想平均。

(出所)LSEGより野村證券投資情報部作成

- マーケットが注目していたジャクソンホール会議、エヌビディア決算を終え、今後の米国株式市場の注目点について教えてください。

-

米国企業決算では、9月4日のブロードコムの決算が注目されます。ブロードコムは前回の決算発表の際に、AI用半導体売上高の高い成長率が2026年10月期通期にかけて継続するとの見通しを示しました。エヌビディアを含めて、AI設備関連企業の業績から、AI製品への需要動向が注目されます。

9月9日にはアップルの新製品イベントが開催されます。iPhone17シリーズの内容、特にAI機能の進捗が注目点となります。

また、9月17日にはFOMC(米連邦公開市場委員会)の結果発表が控えています。FRB(米連邦準備制度理事会)による利下げの再開と経済見通しが注目されます。2024年9月の会合で0.5%ポイント、以降2会合連続で各0.25%ポイントの利下げが行われた後、25年7月まで5会合連続で政策金利は据え置かれています。トランプ減税法(OBBB法)の成立により、拡張的な財政政策が予想される中で、金融政策が緩和方向に修正されることは、株式市場にとって追い風と考えています。

- 野村證券投資情報部 シニア・ストラテジスト

竹綱 宏行 - 1998年野村證券入社。2005年から2015年までニューヨーク、2016年までロンドン駐在(デリバティブモデル開発、デリバティブディーリング、機関投資家営業などに従事)。2019年から2021年に国際金融情報センターに出向(G7マクロ経済とESG金融の分析に従事)。これらの経験を活かし、グローバルな景気動向や政策分析、産業分析を踏まえ、米国株を中心とした投資戦略に関する情報を発信している。CFA協会認定証券アナリスト(米国証券アナリスト)。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。