2025.09.01 NEW

S&P500、2026年末には6,600への上昇予想も、当面はボックス圏推移か 野村證券ストラテジストが解説

好業績・需給と予防的利下げ期待が下支え、物色の停滞感も

2025年8月の米国株式市場は、月初の雇用統計発表後のリスク回避局面を経て、予防的利下げ期待および堅調な企業決算の支えにより反発しました。主要株価指数は最高値を更新しましたが、ミーム株(はやり株)や中小型株の急騰に対し、主力株は伸び悩み、物色の偏りや停滞感がみられる状況です。FRB(米連邦準備理事会)が利下げを再開した場合、「景気拡大と利下げ」が重なると株高につながりますが、「景気悪化と利下げ」の際には、FRBが後手に回る“ビハインド・ザ・カーブ”の姿勢と受け止められやすく、株価は下押しされやすくなります。したがって、利下げの有無以上に重要なのは、景気の動向やFRBのスタンスだと言えます。需給面では、投機筋のショートカバー(売り方の買い戻し)や高水準の自社株買いが、足元の株価指数を下支えしています。

割高感の解消が進まず、懸念材料に

S&P500の12ヶ月先予想PER(株価収益率)は22〜23倍と割安感が乏しく、過去の平均水準と比較すると割高感は否定できません。2025年8月25日時点のイールドスプレッド(12ヶ月先予想益回り-10年国債利回り)も+0.2%であり、過去10年平均(+2.8%)、1991年以降平均(+2.1%)と比べて標準偏差(σ)で1程度低い水準となっており、割高感を裏付ける状況です。

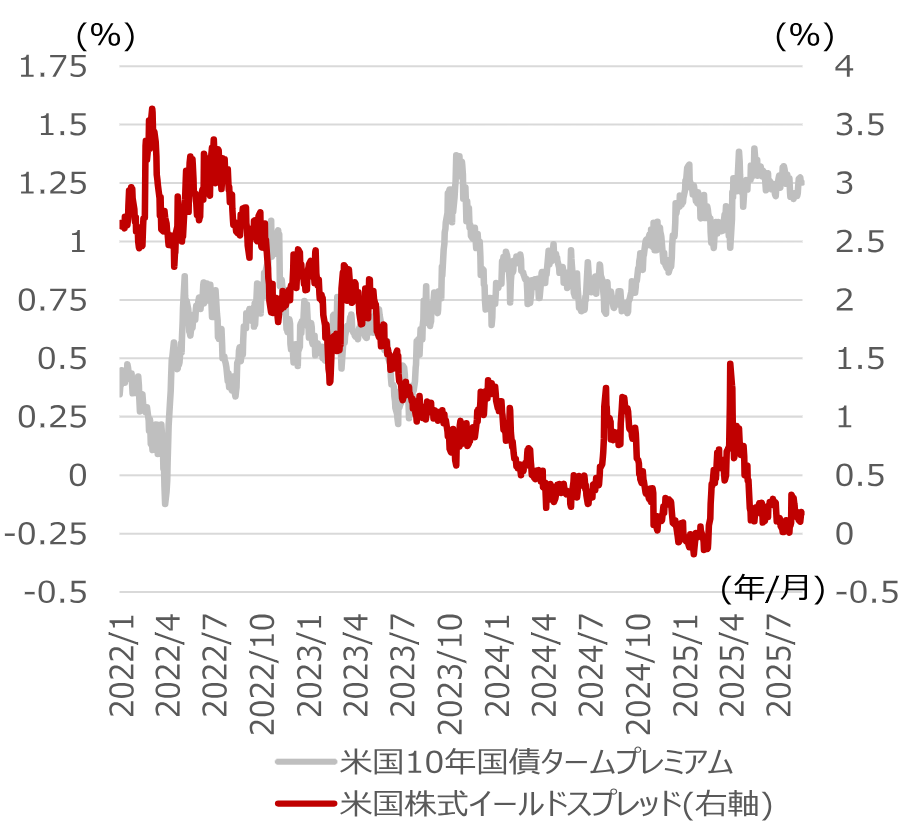

一方で、米国の財政政策への不信感や米国債格下げを背景に、米国債に対する米国株式のリスクプレミアム(イールドスプレッド)が低水準で推移する傾向も強まっています。2022年以降は、米国債のタームプレミアム(上乗せ金利)と株式イールドスプレッドが逆方向に動く傾向がみられており、足元ではタームプレミアムの拡大と株式イールドスプレッドの縮小をある程度許容する市場環境となっています。

(注)米国債タームプレミアムはSF連銀算出。米国株式イールドスプレッドはS&P500の12ヶ月先予想益利回り-10年国債利回り。

(注)米国債タームプレミアムはSF連銀算出。米国株式イールドスプレッドはS&P500の12ヶ月先予想益利回り-10年国債利回り。

(出所)S&P、ブルームバーグ、SF連銀より野村證券市場戦略リサーチ部作成

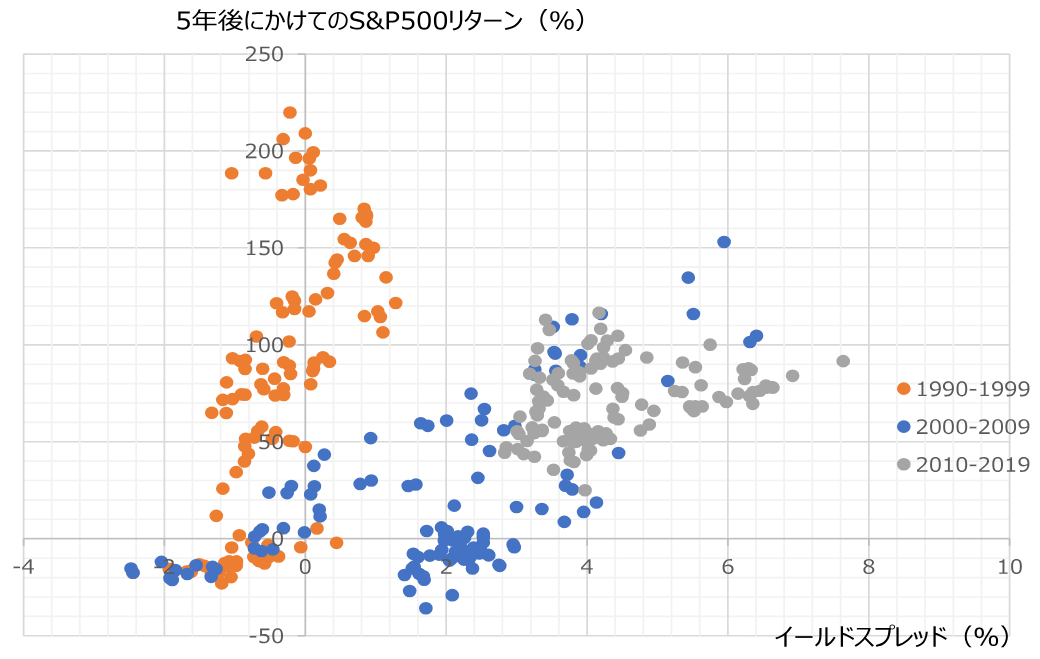

こうした低いイールドスプレッド(すなわち高いバリュエーション水準)が持続していたのは1990年代です。一方、2000年代はイールドスプレッドが縮小した後に景気後退(ITバブル崩壊、世界金融危機)が発生し、急激なバリュエーション調整が生じました。経済拡大が長期化するか、または緩和的な金融政策が持続されるかが今後の焦点ですが、現時点での野村予想では景気拡大が継続し、今後3四半期で3回の利下げを見込んでいます。このため、一定のバリュエーションの割高感は当面続きやすいと考えられます。

一方で、分散投資の観点からは、高成長をもたらす「マグニフィセント7」などの米国グロース株(成長株)は割高でも一定比率を保たざるを得ませんが、米国内でも相対的にバリュエーションの割安な株式や、米国外で相対的に割安な国・地域の株式への関心が高まりやすいマーケット環境が続くと見込まれます。

(注)時期によってまちまち、5年後にかけてのリターンは、実質的に7サンプル(90~95年、95~00年、00~05年、05~10年、10~15年、15~20年、20~24年)しかなく、サンプル数が不十分で再現性が乏しい点に注意。

(注)時期によってまちまち、5年後にかけてのリターンは、実質的に7サンプル(90~95年、95~00年、00~05年、05~10年、10~15年、15~20年、20~24年)しかなく、サンプル数が不十分で再現性が乏しい点に注意。

(出所)S&P、ブルームバーグより野村證券市場戦略リサーチ部作成

2026年末にS&P500は6,600まで上昇と予想、当面はボックス圏推移か

トップダウンによるS&P500のEPS(1株当たり利益)は、2025年に265、2026年に300、2027年に330と予想しています。2025年末には、12ヶ月先予想EPSが300に近づく見通しであり、ここ1ヶ月で市場コンセンサスも上昇傾向にあります。

株価見通しでは、2025年末のS&P500について、2026年のEPS300×21.3倍=6,400、2026年末は2027年のEPS330×20倍=6,600との見方を維持します。12ヶ月先予想PERが現状の22〜23倍で恒常化すると見ているわけではなく、徐々に20倍前後へ収束すると想定していますが、米国債への信認低下が続く中では、一定程度の高いバリュエーションが持続しやすい可能性があります。これは、あくまで景気及び企業業績が堅調に推移することが前提となるため、景気後退や大幅な景気減速時には、バリュエーション調整圧力が強まるリスクがあります。

| 2025年 | 2026年 | 2027年 | |||||

|---|---|---|---|---|---|---|---|

| 12月 | 3月 | 6月 | 9月 | 12月 | 3月 | 6月 | |

| S&P500 | 6,400 | 6,450 | 6,500 | 6,500 | 6,600 | 6,650 | 6,700 |

| 下限 | 5,900 | 5,950 | 6,000 | 6,000 | 6,100 | 6,150 | 6,200 |

| 上限 | 6,900 | 6,950 | 7,000 | 7,000 | 7,100 | 7,150 | 7,200 |

(出所)野村證券市場戦略リサーチ部作成

物色では、引き続きグロースの代表である半導体と、バリューの代表であるREIT(不動産投資信託)を組み合わせた「バーベル戦略」に注目します。半導体は業績予想の改善ペースが他のセクター・テーマを上回り、再来期予想PERが18倍前後と、過度な割高感はないと評価できます。一方、REITは、2025年11月のニューヨーク市長選挙で民主党から左派候補が出馬することへの警戒感や、利下げ期待の後退などから相場が不安定となる局面もありますが、今後の利下げの恩恵を受けやすいセクターとして、引き続き注目が必要です。

一方、バリュエーション調整リスクを考慮すると、リビジョンが改善し、かつ低PERである金融、ヘルスケア、エネルギーセクター、中でも銀行、損害保険、医薬品、バイオ、住宅建設などは安心感を提供しやすいと言えます。反対に、業績予想が悪化し、かつ高PERとなっているラッセル2000、スーパーマーケット、レストラン、産業機械、人事・雇用サービスなどへの投資には引き続き注意が必要です。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

米国マクロメモ:焦点は利下げからシフト – 短期では景気・業績、中長期では適正バリュエーション、ワイルドカードは政治(2025年8月26日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。