2025.09.11 NEW

10年後の日経平均株価を試算 高成長が実現すれば8万円超も 野村證券・池田雄之輔

写真/タナカヨシトモ(人物)

2025年の日本株式市場は、4月の急落局面を経て、8月には日経平均株価が1年1ヶ月ぶりに最高値を更新しました。足元、最高値更新が相次いでいますが、長期的には日本株が上昇するポテンシャルはどれくらいあるのでしょうか。

野村證券は10年後の日経平均株価を、複数の経済シナリオにおいて試算しました。その結果、通常シナリオでは6万2,907円、高成長実現シナリオでは8万3,505円という試算になりました。その内容について、市場戦略リサーチ部長の池田雄之輔が解説します。

実質GDP成長率、インフレ率、株数の減少率でEPSを試算

- 足元、日経平均株価は最高値更新が相次いでいますが、長期的な視点ではどこまで上昇する余地があるのでしょうか。10年後の日経平均株価について、試算の考え方を教えてください。

-

10年後の日経平均株価の長期試算にあたり、「標準シナリオ」とより高い経済成長が期待できる「高成長実現シナリオ」、この2つのシナリオで検証していきます。株価は以下のようにEPS(1株当たり純利益)とPER(株価収益率)の掛け算で算出します。

EPS(1株当たり純利益)×PER(株価収益率)=株価

まず、EPSの伸び率については「実質GDP(国内総生産)成長率」「インフレ率」「株数の減少率」、この3つの要素で考えていきます。インフレはコスト増だけでなく、売上増にもつながります。また分母である株数が減っていくことも、EPSが上昇する要因となります。

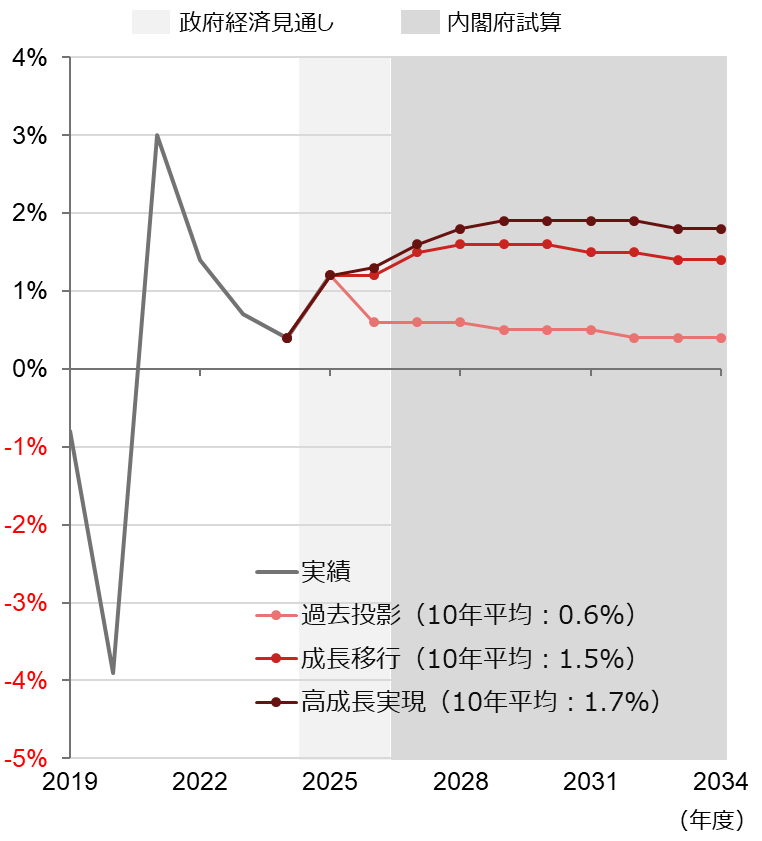

実質GDP成長率については、内閣府の「中長期の経済財政に関する試算」を参照します。これはGPIF(年金積立金管理運用独立行政法人)の運用目標を決定する、公的年金の財政検証の経済前提にも使用されている試算になります。この数値に海外成長も考慮します。

下のグラフの通り、高成長実現シナリオの場合、実質GDP成長率は10年平均で1.7%です。日本よりも海外の経済成長のほうが高いため、日本企業の海外の売上も考慮して、実質GDPを試算すると2.9%となります。

(出所)内閣府、総務省よりNFRC作成

(出所)内閣府、総務省よりNFRC作成

-

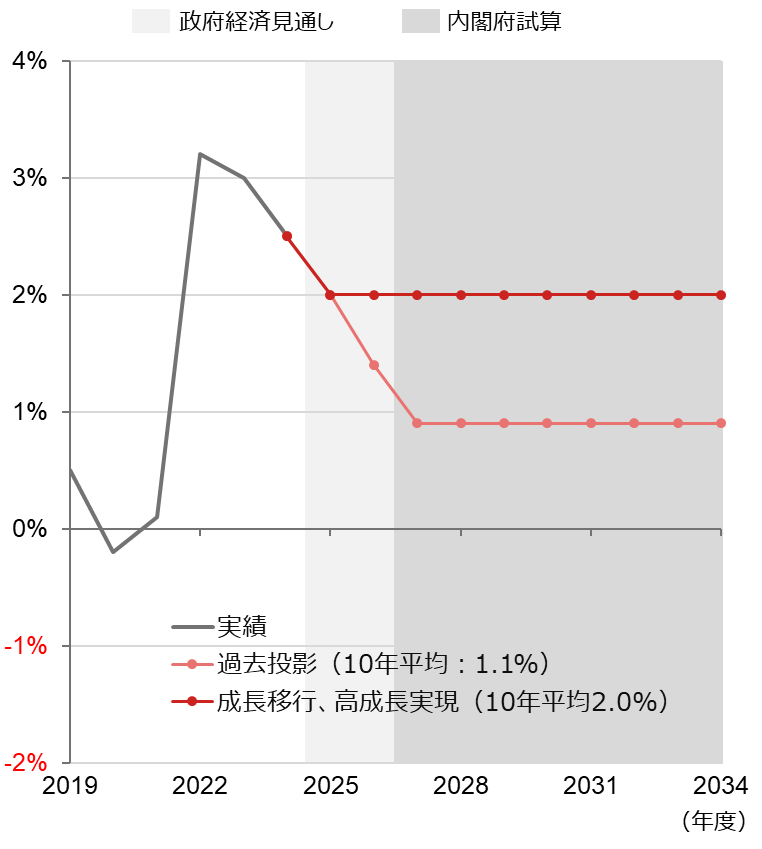

消費者物価上昇率は、日本銀行の目標である2.0%に収束していくと仮定します。

(出所)内閣府、総務省よりNFRC作成

(出所)内閣府、総務省よりNFRC作成

-

株数の減少率については2%と試算しています。日本企業の「資本コストや株価を意識した経営」が浸透し、時価総額の2%に相当する自社株消却が継続すると想定しています。

これらの数字を合計すると、高成長実現シナリオの場合の利益成長は6.9%となり、7%近い伸びが期待できるということです。このような高い成長率が達成される世界では、AIによる生産性の向上や技術革新、雇用の変化などが起きていると考えられます。標準シナリオでは5.5%と試算しました。

PERのアップサイドはどこまで期待できるか?

- 株価を算出するうえでもう一つの要素であるPERについても教えてください。標準的なPERの水準はどの程度でしょうか。

-

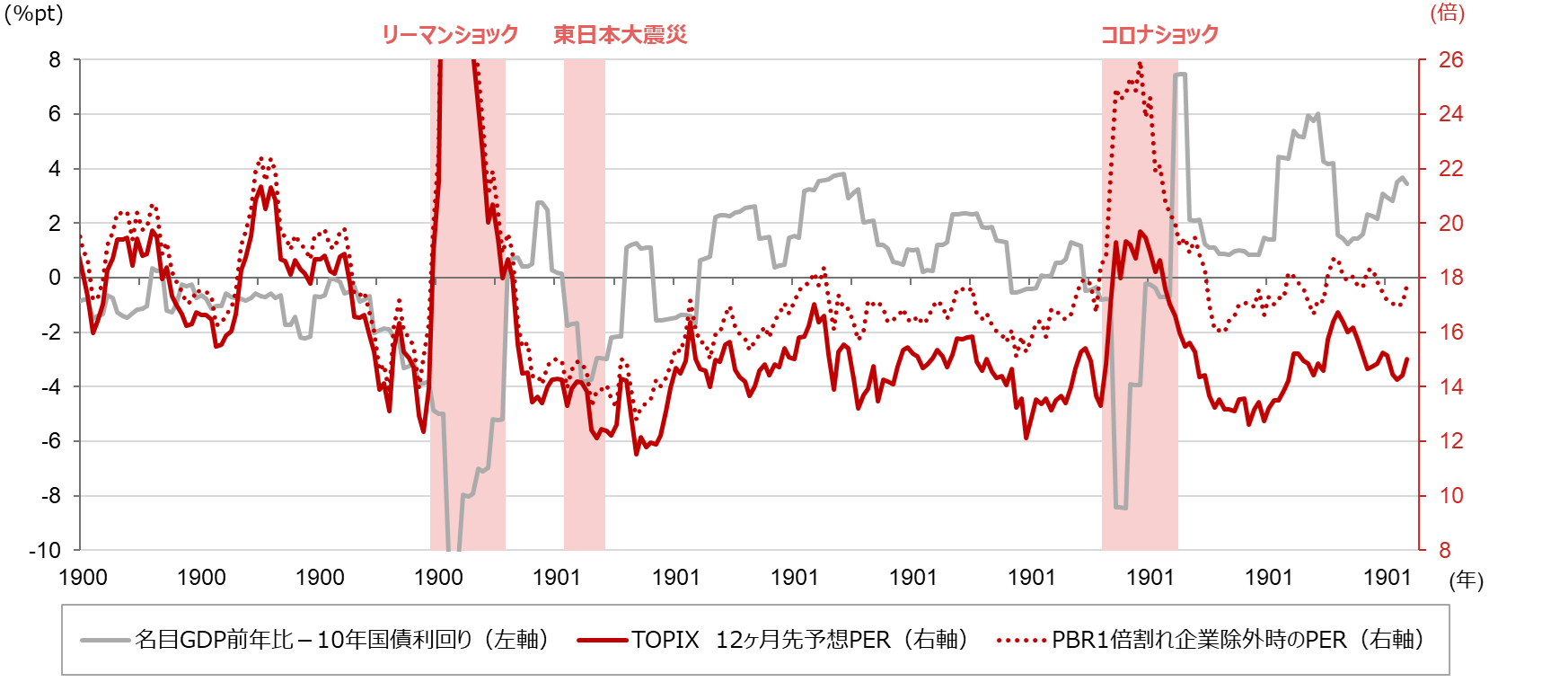

過去のTOPIXの12ヶ月先予想PERの推移をみると、14.5倍から15倍を少し超える時期が長いため、PER15倍が標準的な水準です。

ただ、これだけでアップサイドをみるには足りない部分があります。「金利のある世界」では「G―R(名目GDP成長率-長期金利)」の重要性が高まると考えられます。企業にとっては利益が増えやすく、金利が上がりにくい状況にあると、株価のバリュエーションが高く評価されやすくなります。

下のグラフのように、「G―R(名目GDP成長率-長期金利)」が高まった2013~2015年(アベノミクス局面)や2023年~2024年(賃上げ局面)ではPERは切り上がりました。アップサイドとして17~18倍を想定しています。

(注)見やすさを優先して縦軸を制限している。

(注)見やすさを優先して縦軸を制限している。

(出所)内閣府、JPX総研、GPIF、QUICK、東洋経済新報社より野村證券市場戦略リサーチ部作成

-

別の観点から、PBR(株価純資産倍率)1倍割れ企業を計算から除いたPERでみると、17~18倍とかなり高い数値で推移してきたことも分かります。今後も企業のガバナンス改革が進展し、PBR1倍割れの企業が少なくなると、全体のPERが17~18倍まで上がっていくことは十分考えられると思います。

高成長実現には利益率の高いビジネスへのリソース集中がカギ

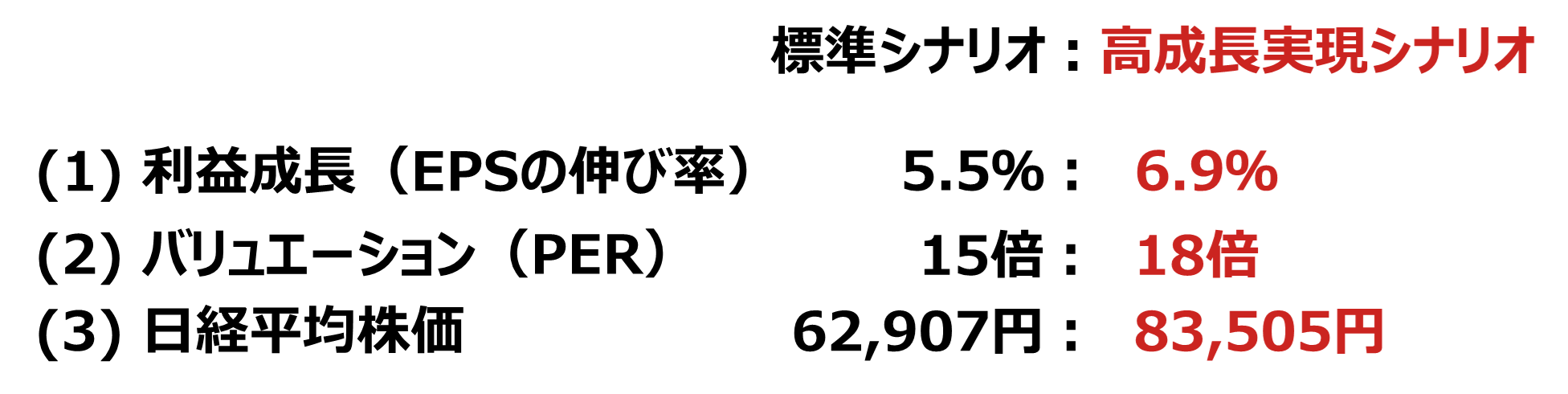

- ここまで議論してきた標準シナリオと高成長実現シナリオに基づいたEPSの伸び率とPERをもとに日経平均株価を試算するとどのような結果になるでしょうか。

-

標準シナリオでは、企業が毎年5.5%ずつ利益を積み上げていき、PERの水準が15倍と仮定すると、2035年3月末の日経平均株価は約6万3000円となります。一方、より高い成長が期待できる場合では、8万3000円台がみえてくることになります。

(出所)野村證券市場戦略リサーチ部作成

(出所)野村證券市場戦略リサーチ部作成

-

これらの株価指数試算値は「配当を除くベース」です。つまり上記の株価水準は毎年の配当収入(現在の配当利回りは2%台)を獲得したうえで狙える可能性があるキャピタルゲインということになります。

日本企業が高成長実現シナリオに移行するためには、利益率の高いビジネスにリソースを集中して、ROE(自己資本利益率)など利益率を高めていくことが重要です。日本経済に適度なインフレ率が定着することにより、企業は「値上げできるビジネスに集中、できないビジネスから撤退」といった資源配分が行いやすい環境になります。日本企業の変身に期待したいと思います。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。