2025.09.12 NEW

日銀のETF処分報道と日本株 緊急性のない「観測気球」と見るが… 野村證券ストラテジストが解説

日銀のETF処分に関する報道が増加

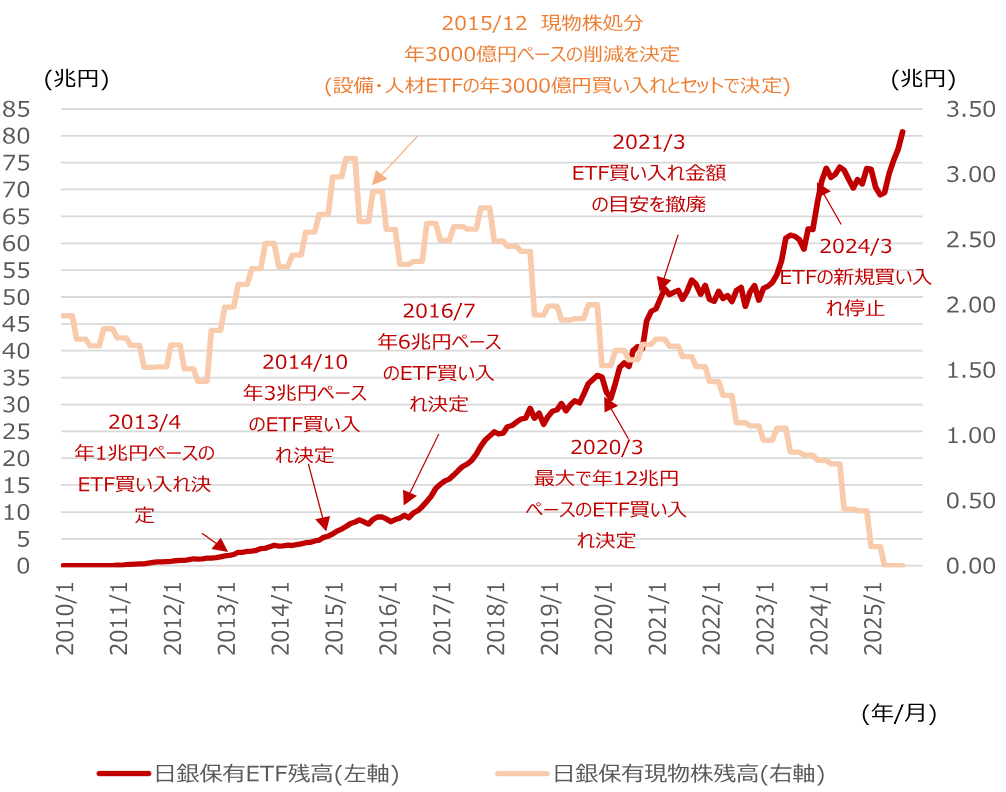

日本銀行のETF(上場投資信託)処分に関する観測報道が増えています。金融システムの安定を目的として日銀が買い入れた株式は、2025年7月に売却が完了しました。この流れから「次はETF」との見方が広がっています。しかし、約9年かけて処分した3兆円規模の現物株と、現時点で83兆円規模に達するETFの処分を同列に比較する際は、規模や商品の商品性の観点で注意が必要です。日銀が保有するETFは、日本株全体の時価総額の約7%に相当します。仮に保有額の縮小を急ぎすぎる場合、株式市場へのネガティブな影響が拡大する懸念もあります。

(注)ETF時価は野村試算値。現物株は資金循環統計より。

(出所)日本銀行より野村證券市場戦略リサーチ部作成

ロイター通信(英語版、9月11日付)は、「日銀は、保有する大量のリスク資産の取崩し戦略を固めつつあり、その戦略はETFを徐々に市場売却することが中心になる見込みと、事情に詳しい関係者3名が話した」と報じました。売却時期や金額については明確ではなく、現時点では急を要するものではない「観測気球」と見なせます。日銀保有ETFについては、直近で45兆円規模の含み益や、日経平均型ETFの存在感が大きいことなどから、日銀や財務省の担当者、報道関係者、エコノミストなどの間で関心が高まっています。

過去の日銀による株安局面での「間の悪さ」に注意

日銀の金融政策の先行きについてタカ派的(金融引き締めに積極的)な観測が出ると、市場には不安が生じやすくなります。過去に日銀が利上げを実施した際には、株価が軟調となる傾向がみられましたが、その判断タイミングが適切でなかった事例が多数あります。1973年以降の日銀利上げ(2006年の量的緩和終了を含む)の約7割のケースで、その時点または3ヶ月以内に米国または日本が景気後退局面に入っていました。こうした「間の悪さ」には引き続き注意が必要です。

売却時期や規模、手法および関連指標の見通し

売却時期については、2026年春ごろに日銀による国債減額後の残高の最終的な規模感が見えてくると予想されます。同時期にETFの適正規模について議論が進展し、ETF削減計画が具体化しやすくなる可能性があります。最近の観測報道では、売却規模が年3,000億円(8月22日付読売新聞「日銀巨額ETF 市場注視…」~)から年2兆円(8月3日付日本経済新聞「日銀ETF膨張、含み益最高40兆円 」)まで幅がありましたが、企業の自社株買い額が年間15~20兆円規模であることを踏まえると、年3,000億円~2兆円のETF処分は市場で十分に吸収可能と考えられます。

具体的な処分方法については依然として不透明です。9月2日の氷見野日銀副総裁の記者会見では、現物株処分を参考に、(1)市場の情勢を考慮して適切な対価を確保する、(2)日銀の損失を回避する、(3)市場に攪乱的な影響を及ぼさない──という基本方針が改めて強調されましたが、具体的な処分方法には言及されませんでした。売却規模に加え、市場売却か第三者機構への移管かによって市場への影響は大きく異なります。市場への影響が軽微になることを目指した方針や案が示されれば、需給面への安心感から株高要因となる可能性があります。

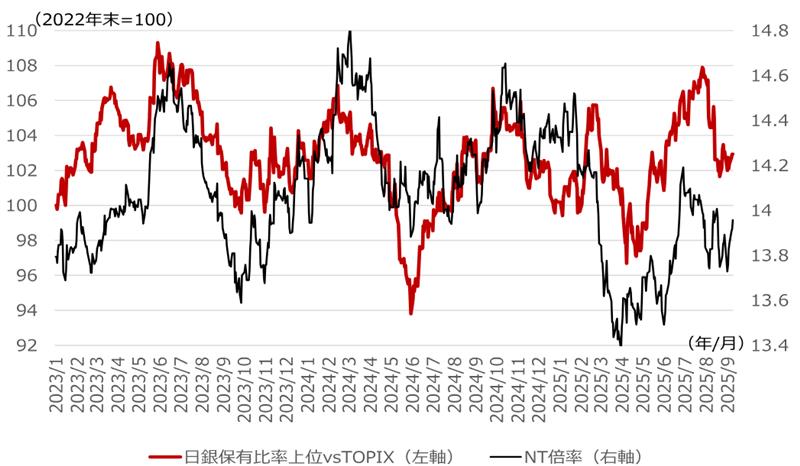

当面は、日銀保有比率ファクターがNT倍率(日経平均株価÷TOPIX)の動向とともに注目を集めやすくなります。ETFの市場売却観測や売却規模が増額方向で意識される場合、当該ファクターは株式市場で相対的に劣後する展開となりやすいでしょう。

(注)日銀のETF買い入れ金額や各時点のルールをもとに野村が試算。

(出所)JPX総研、日本経済新聞社、日本銀行より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株メモ:日銀ETF処分報道と日本株 – 緊急性のない「観測気球」と考えるが…(2025年9月11日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。