2025.09.30 NEW

100年以上かかる日銀ETF売却 真価が問われるのは市場環境悪化時 野村證券ストラテジストが解説

ETF売却発表のタイミングはやや早い印象も、金額は想定内

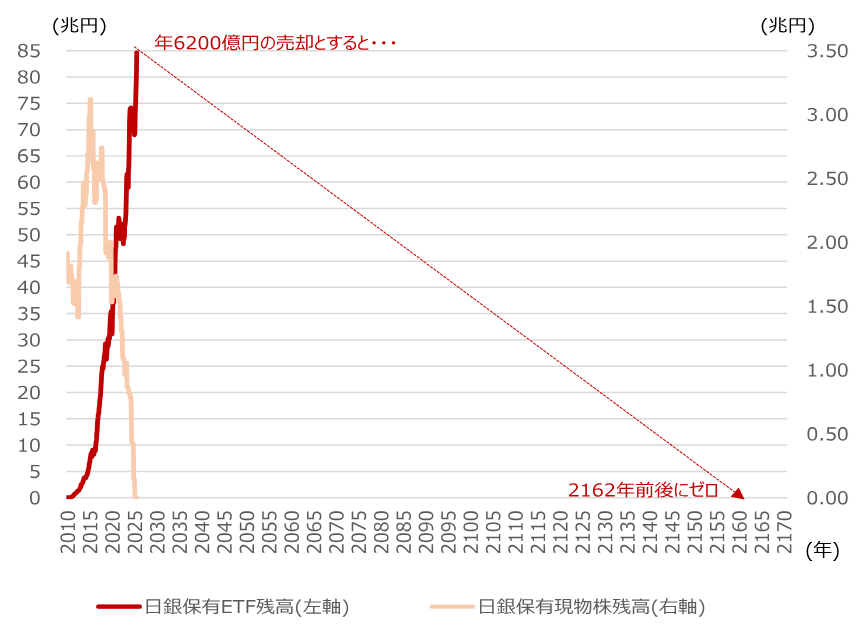

日本銀行のETF(上場投資信託)売却額は年間で時価6,200億円程度、REIT(不動産投資信託)売却額は時価55億円程度となりました。直近の株高の影響で決定時期が早まった可能性はありますが、売却額は事前観測報道(3,000億円~2兆円)の範囲内です。

植田和男総裁の会見ではETFに関する説明で手元のメモを確認する場面が多く、事務方主導との印象も残りました。一方で、「現在の株価水準を見て決めたものではない」「処分に関する事前ガイダンスは難しい」と述べています。さらに「淡々と100年以上かけて売っていくつもり」「最後まで見届けられない」「将来の緩和手段としてのETF購入は考えていない」としつつも、明確な最終形や着地のイメージは示しませんでした。公表資料では「市場の状況に応じ、今後売却額の一時的な調整・停止を行う」としており、日銀の裁量に委ねられる度合いが大きいことがうかがえます。売却額の変更が金融政策決定会合の決定事項なのか、事務方判断で可能なのかは不透明です。

市場にかく乱的な影響を与えないとの基本方針

公表資料では、売却額が年間の売買代金の0.05%程度と示され、市場にかく乱的な影響を与えない方針を強調しています。直近では年間6,200億円規模の現物株の売却を実施した経験もあります。市場の初期反応は日経平均先物主導で株安となりましたが、売却額の規模が消化されるにつれて安定化すると考えます。仮に外国人投資家のフロー並みのインパクトがあると仮定すれば、年間6,200億円の売却はTOPIX(東証株価指数)を0.9%程度押し下げるとの試算も可能ですが、実際の影響はこうした試算より軽微となる公算が大きいでしょう。日本株の利益確定の局面は、まだ先とみています。

今後の市場環境悪化時に真価が問われる

ETFの保有時価84.7兆円がゼロになるには、現行ペースでは約137年を要します。今後、仮に市場・需給環境が良好と日銀が判断すれば売却額の上積みも考えられますが、その場合は市場との対話(コミュニケーション)次第で、取り返しのつかない失望を招く可能性があります。

(注)ETF時価は野村試算値。現物株は資金循環統計より。

(出所)日本銀行より野村證券市場戦略リサーチ部作成

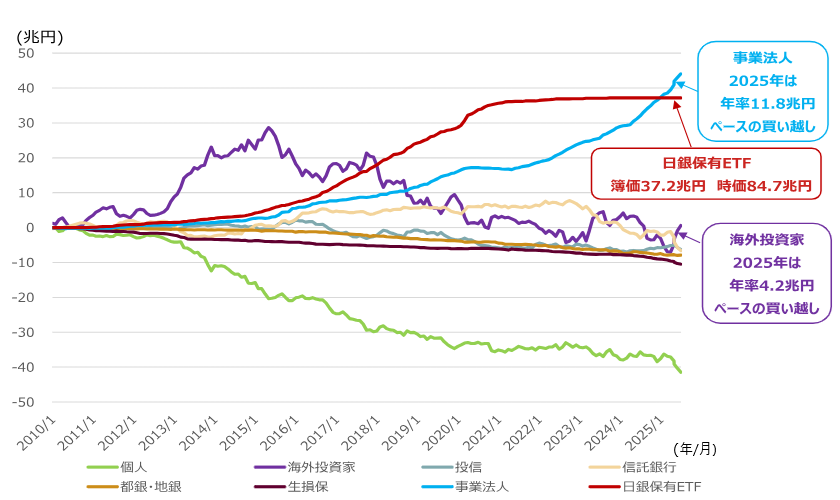

現時点では、2025年は事業法人の買い越しが年率換算で11.8兆円、外国人投資家の買い越しが同4.2兆円という点を踏まえると、現行の売却額は吸収可能と考えます。

(注)主体別売買は2025年9月第1週時点。日銀保有ETFの時価は2025年9月19日11時半時点の推計値。

(出所)東京証券取引所、大阪取引所、日本銀行より野村證券市場戦略リサーチ部作成

真価が問われるのは、市場・需給環境が悪化した局面です。2007年の保有株式の売却決定後に、世界金融危機を経て売却が凍結された前例があります。これまでETF購入の発表時にはアナウンス効果(政策発表がもたらす期待の効果)が株高を促した側面もあるため、売却の発表でこうした効果がどの程度剥落するかは予断を許しません。

個社・業種別の影響が注目されやすい

「各銘柄の保有割合におおむね比例的なかたちで売却」と示されており、日銀の保有比率が高い銘柄は警戒されやすいです。今回の公表後にはNT倍率(日経平均株価÷TOPIX)が低下し、日銀保有比率ファクターもマイナスに転じました。今後も売却増加が意識される局面では、NT倍率や同ファクターが下振れしやすいでしょう。業種別の日銀保有比率は精密機器、電気機器、小売業で高く、倉庫・運輸関連業、鉱業、輸送用機器で低い傾向です。

(注)日銀のETF買い入れ金額や各時点のルールをもとに野村が試算。

(出所)JPX総研、日本経済新聞社、日本銀行より野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株メモ:日銀ETF売却、本格的な利益確定は先か – 100年かけて・・、市場環境悪化時に真価が問われる(2025年9月19日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。