2025.10.08 NEW

日経平均株価予想、2026年末52,000円に引き上げ 「サナエノミクス」を反映 野村證券ストラテジストが解説

「サナエノミクス」を踏まえてEPSと株価見通しを再精査

高市早苗氏の自民党総裁就任はサプライズであり、従来見通しで上振れシナリオとしていた大規模な財政刺激策の実現可能性を一定程度織り込んだシナリオをメインシナリオに切り替えます。いわゆる「サナエノミクス」を念頭に、景気刺激策などの効果を前提にTOPIX(東証株価指数)のEPS(1株当たり利益)予想を引き上げます。株価見通しも引き上げ、TOPIXは2025年末に3,300、2026年末に3,500、2027年末に3,700、日経平均株価は2025年末に49,000円、2026年末に52,000円、2027年末に55,000円をメインシナリオとします。

10月後半以降は中間決算や景気対策などを経て景気・企業業績の解像度が高まり、現行の株価指数水準での安定推移を見込みます。2026年度は2桁増益に伴う緩やかな株高基調を予想します。セクターでは、電機、機械、非鉄、銀行、不動産、商社を引き続き選好するとともに、防衛・経済安全保障分野への注目度を一段と高めたいと考えます。「サナエノミクス」環境では、同分野のインフラ関連企業に関心が集まりやすいでしょう。

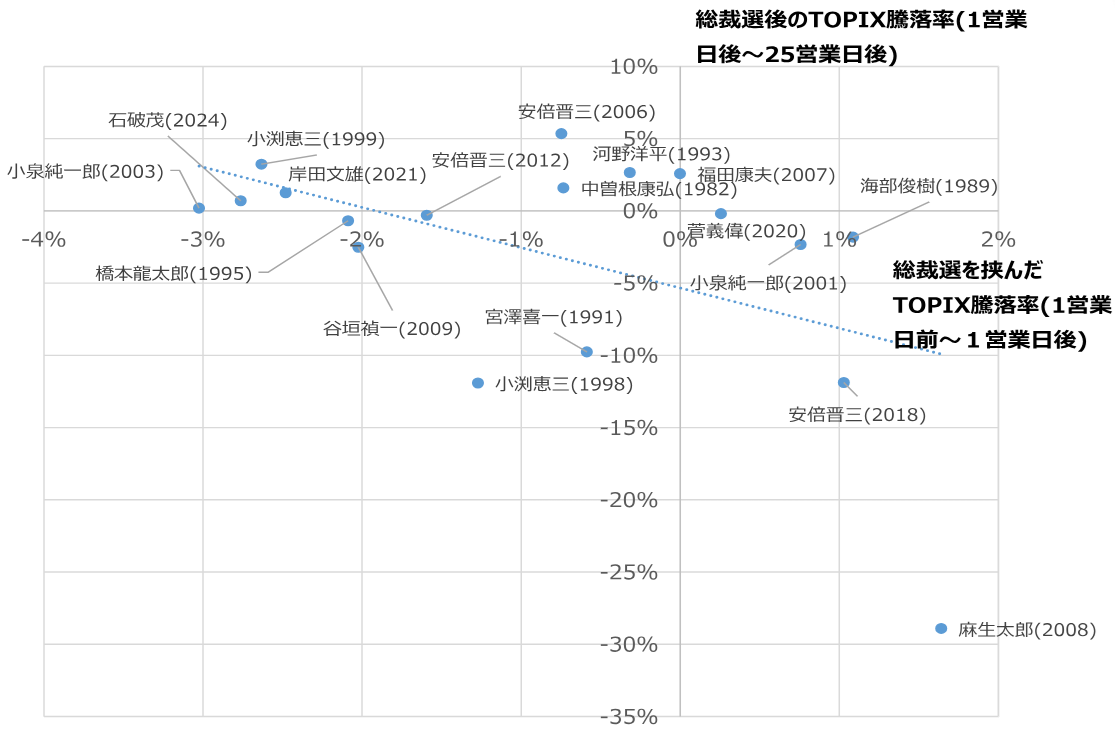

10月6日のTOPIX急騰(前日比+3.1%)は、直前までの賭けサイト「ポリマーケット」における高市氏勝利確率上昇時のTOPIXの反応から試算される上げ幅(2~3%)と整合的で、ショートカバー(売り方の買い戻し)を含む初動は一巡したと言えます。なお、自民党総裁選を挟んでTOPIXが堅調な場合、その後は軟調となる傾向もあります。今後は高市氏のもとでの政策実現可能性が焦点になります。当面の関門は他党との交渉や外交です。10月17~19日の靖国神社例大祭(公明党との関係および外交関係の不安定化要因)、10月27~29日のトランプ大統領訪日(対米投資、防衛費が焦点)が控えます。

(注)1980年以降の自民党総裁選が対象。

(出所)JPX総研より野村證券市場戦略リサーチ部作成

高市氏の編著「国力研究」(2024年)では、「名目GDP(国内総生産)成長率>名目長期金利(G>R)」が金融・経済を見る際の軸であることが確認でき、これは株式市場とも相性が良い考え方です。その上で、同氏は「G>R」環境下で、政府純債務のGDP比が緩やかに低下する範囲で財政を戦略分野に投じる考えを示しています。

財政刺激策を前提にTOPIX EPS予想を引き上げ

「G>R」環境下なら赤字が多少拡大しても、政府純債務のGDP比は膨張しにくいと考えます。足元ではGDP比で3%の政府支出拡大(真水、実質的な財政支出)も可能と試算できますが、保守的にその3分の1であるGDP比1%が2027年度にかけて財政支出拡大(真水)として毎年寄与すると想定すると、2025年度~2027年度にかけてのTOPIXのEPSを合計で5~6%程度押し上げます。TOPIXのEPSは2025年度が前期比+0.7%と減益を回避し、2026年度が同+13.8%、2027年度が同+9.8%と高い増益率を予想します。

マクロトップダウンによる業績見通しにあたっては、GDP比で1%分の真水が2027年度にかけて毎年寄与すると仮定し、(1)値上げ効果、(2)数量効果と、価格・数量効果に分けて反映するとともに、(3)米国経済見通しの上方修正も織り込みました。

2025年4-6月期は大幅減益でしたが、2025年7-9月期以降はEPS減益のマイナス幅が縮小し、2026年1-3月期には前年同期(2025年1-3月期)の下振れの反動もあって明確な増益に転じると試算しています。

日経平均株価は2025年末に49,000円、2026年末に52,000円と予想

2027年度のTOPIX EPS予想を6%弱引き上げたことと、NT倍率(日経平均株価÷TOPIX)の上振れ(従前は14倍と想定→足元の実勢を踏まえ14.9倍と想定)が主因で、メインシナリオにおける2025年末のTOPIXは3,300、日経平均株価は49,000円、2026年末のTOPIXは3,500、日経平均株価は52,000円、2027年末のTOPIXは3,700、日経平均株価は55,000円とそれぞれ引き上げます。これは、日本株の期待リターン(配当込みで+6%程度)とも整合的であり、日本株は中長期投資家の投資対象になると考えます。

| 2025年 12月 | 2026年 6月 | 2026年 12月 | 2027年 6月 | 2027年 12月 | ||

|---|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,300 | 3,400 | 3,500 | 3,600 | 3,700 |

| 日経平均株価 | 49,000 | 50,500 | 52,000 | 53,500 | 55,000 | |

| 上振れ | TOPIX | 3,600 | 3,700 | 3,800 | 3,900 | 4,000 |

| 日経平均株価 | 52,000 | 53,000 | 54,500 | 56,000 | 57,000 | |

| 下振れ | TOPIX | 2,950 | 3,050 | 3,150 | 3,250 | 3,350 |

| 日経平均株価 | 44,500 | 45,500 | 47,000 | 48,500 | 49,500 | |

| 従来のメインシナリオ | TOPIX | 3,200 | 3,250 | 3,350 | 3,400 | 3,500 |

| 日経平均株価 | 44,500 | 45,000 | 46,000 | 46,500 | 47,500 | |

(出所)野村證券市場戦略リサーチ部作成

足元のNT倍率は14.9倍と、2020年以降の平均値である14.2倍よりやや高い水準です。ただし、半導体関連への期待が高まった2020年秋から2021年上期には、NT倍率が15倍超という時期が続きました。日本銀行保有のETF(上場投資信託)売却の市場インパクトへの警戒感が薄れた点も踏まえると、現行水準が今後も続くと想定します。

TOPIXのEPSは2026年度に204と最高益を大きく更新し、2027年度には224まで成長すると予想しています。こうしたEPS見通しを背景に、株高基調は継続しやすいとみます。特に、名目GDP拡大に象徴される「脱デフレ」「値上げ」の流れは、コーポレートガバナンス(企業統治)改革に伴う高水準の自社株買い(株数減少)とともに、息の長いEPS押し上げ要因になると考えます。

バリュエーション(投資尺度)は直近(10月6日時点)で、12ヶ月先予想PER(株価収益率)が17倍弱、来期予想PERが16倍強、PBR(株価純資産倍率)が1.6倍強と過去レンジより高い水準です。ただし、足元のように米国のPERが上振れている環境や、日本国内でもインフレ加速期待やコーポレートガバナンス改革期待が強い局面では、ある程度の上振れも容認されやすいでしょう。なお、中長期的にはPERは徐々に15倍前後に収れんしていくと想定します。メインシナリオでは、2027年末にかけて来期予想PERが16倍強から徐々に15倍前後に近づいていくと仮定しました。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株見通し:サナエノミクスを反映し上方修正 – 一時的「高市トレード」を超えてEPS増を伴う株高に(2025年10月7日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。