2025.10.28 NEW

「高市トレード」で消費は1.5兆円増? 支出が増える品目・増えない品目をエコノミストが分析 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

自民党の高市早苗氏が首相選出後、日経平均株価は5万円の大台を突破し、高値圏で推移しています。株高による家計の資産価格の上昇は個人消費にとっても追い風になる可能性があります。個人消費への刺激効果や支出が増えやすい品目などについて、野村證券チーフ・マーケット・エコノミストの岡崎康平が解説します。

2025年末まで株高が継続する場合、消費へのインパクトを試算

- 自民党総裁選で高市氏が勝利後、日経平均株価は最高値更新を続けています。株高によって個人投資家の含み益も増加傾向にあると思いますが、個人消費の増加につながるでしょうか。

-

個人の消費マインドは4月のトランプ大統領による相互関税の公表で落ち込んでいましたが、回復感が出てきており、足元の株高は個人消費のさらなる追い風になる可能性があります。株価が高値圏で推移した場合の資産効果(株価など資産価格の上昇が個人消費を増加させる効果)を試算してみましょう。

仮に日経平均株価が48,000円を維持したまま2025年末を迎える場合、国内家計が保有する株式・投資信託残高は、2025年6月末からの半年間で50兆円程度増加する見込みです。先行研究を踏まえて資産効果は資産増分の3%、という係数を用いると、1.5兆円程度の消費増が見込まれます。国内消費は年間340兆円ほどであるため、年間消費に対して0.4%ポイント程度の上振れが期待できる規模感です。

「自動車・住宅・美容」は株高で消費需要が高まりやすい

- 資産効果が期待できる株高局面では、どのような支出が増える傾向にあるのかが気になります。

-

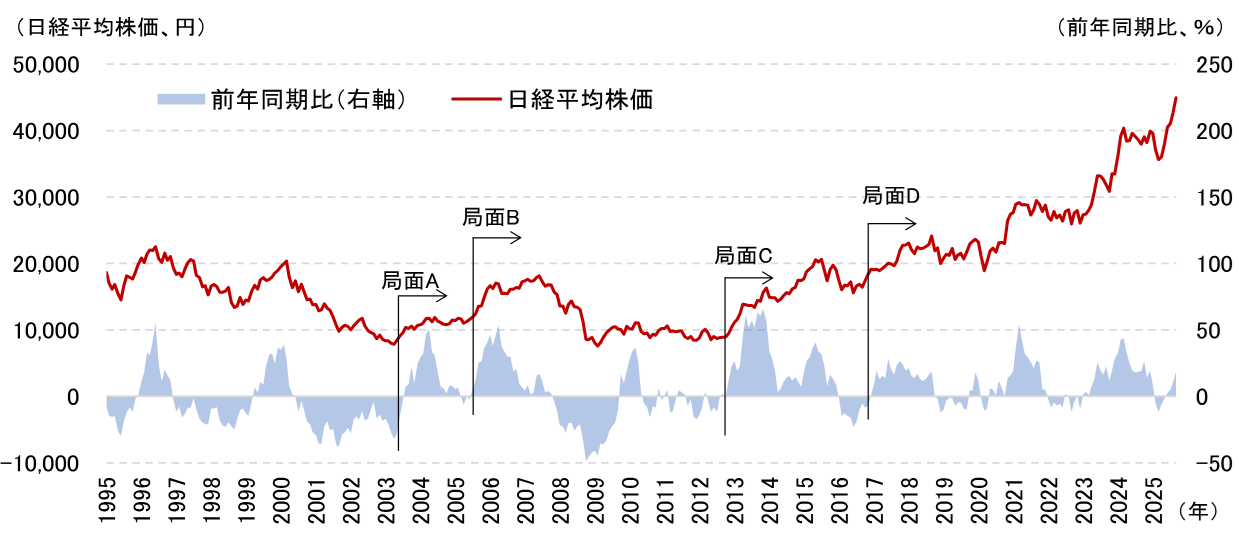

過去の株高局面をもとに、「資産効果が追い風になる消費品目」を分析してみましょう。具体的には、2000年代以降の株高局面の中で、下の図表の局面A~局面Dを対象にしました。2021年や2023年頃を始期とする株高局面も存在しますが、コロナ禍からの回復期という特殊な消費環境だったため、分析対象から除いています。

(注)データは月次で、直近値は2025年9月30日。資産効果の測定を念頭にしているため、消費活動に特異な制約が加わったコロナ禍以降は株高局面としていない。また、家計の世帯構造などが中長期的に変化してきたことを踏まえ、2000年代以降のみについて株高局面を定義している。

(出所)ブルームバーグ資料より野村證券市場戦略リサーチ部作成

-

それぞれの局面の前後で、家計消費に占める割合が大きく変化した品目は、下記の図表の通りです。

(注)本文中で説明した手法で作成。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

- 上位には「自動車等関係費」や「設備修繕・維持」「保健医療サービス」が入っています。なぜこれらの品目は資産効果の恩恵を受けやすいのでしょうか。

-

上位品目でトップとなった「自動車等関係費」には、自動車のほかに自転車やガソリン、関連用品(カーナビやドライブレコーダーなど)、整備費なども含まれます。家計マインドの改善は、「お出かけ需要」の創出にもつながりうることを考えると、「自動車等関係費」が株高の恩恵を受けるのは自然でしょう。高市総裁が自動車税の環境性能割(2,000億円程度)を2年程度停止すると訴えている点も追い風と言えます。

「設備修繕・維持」には、設備器具(システムキッチン、エネファーム、防犯灯など)や外壁・塀等工事費(外壁塗装、屋根修理、門・塀工事費など)が含まれます。これは耐久消費財的な性質を持つ消費であるほか、株高局面では不動産価格も上昇しているケースが多いことを考えると、住宅資産の価値向上のための再投資という面があるかもしれません。

「保健医療サービス」は、一見すると景気動向に左右されにくいイメージです。しかし、ここには整形手術料が含まれるほか、マッサージ料金等(診療外)などに株高のメリットが及んでいる可能性があります。

意外にも割を食いやすい「外食」

- 一方で株高の恩恵を受けにくい品目としては、「外食」や「こづかい(使途不明)」、「仕送り金(支出)」が目立ちます。なぜでしょうか。

-

典型的な贅沢消費である「外食」が下位品目に登場するのは、意外に思う方もいるかもしれません。この点は「自動車等関係費」や「設備修繕・維持」「保健医療サービス」など株高の恩恵を受けやすい品目との間で、「外食」には負の代替効果が働いている可能性があります。つまり、「せっかく贅沢をするならば、いつもは買えないものを買おう」(自動車や家の改修にお金を使った分、他の贅沢消費(=外食)では節約しよう)という思考が働くことで、「外食」が割を食う構造だと考えられます。

ただ、「外食」の構成比減少幅(-0.10%ポイント)は、「自動車等関係費」(+0.18%ポイント)などよりも小さいです。外食需要がグロスで減少するというよりも、あくまで相対感として恩恵を受けにくい構図と言うべきでしょう。

「こづかい(使途不明)」や「仕送り金(支出)」は、いわば固定的に家計が支出している項目であるため、一時的な利益とも言える株高の恩恵が生じにくいのは自然なことです。「教育」など長期にわたり経常的に支出が必要になる品目に恩恵が及びにくいのも不思議ではありません。

40代以上のシニア消費に期待がかかる

- 年齢別では、特にどの世代で資産効果が出やすいのでしょうか。

-

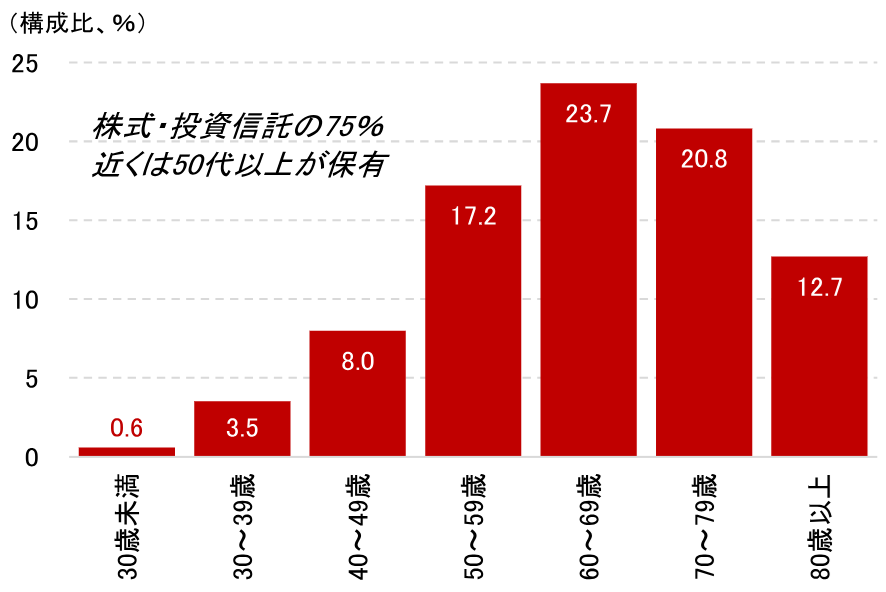

消費者の年齢別に見た場合、資産効果が出やすいのは金融資産を多く持つ高齢者です。実際、全国家計構造調査の直近2019年調査からは、株式・投資信託の75%が50代以上の家計に保有されていることがわかります。

(注)2019年のデータ。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

-

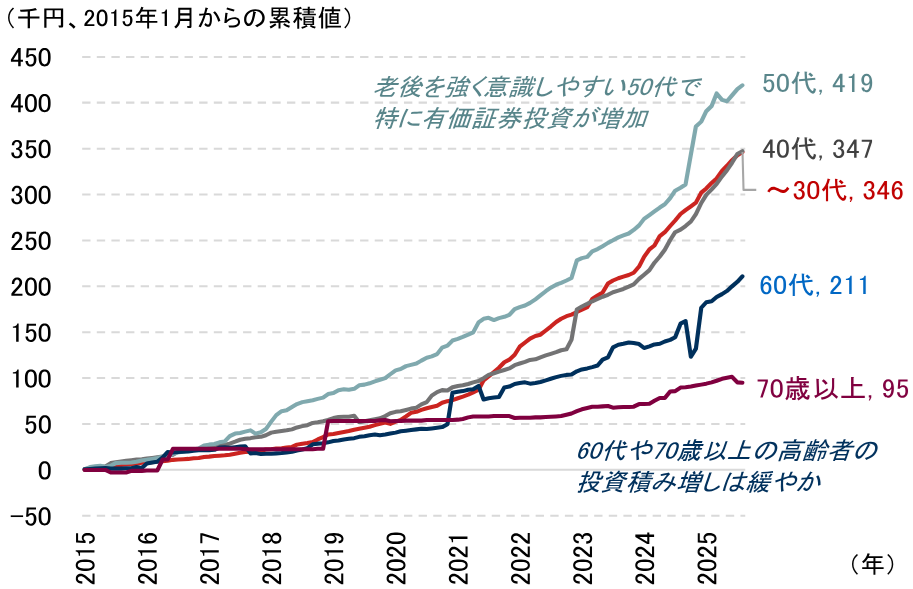

ただ、下の図表の通り2019年以降は新NISAの開始もあり50代以下の世代で有価証券投資が拡大しました。以前に比べると、40代や50代の資産効果による消費刺激効果が期待しやすい状況になっています。

(注)2015年1月からの累積値。直近値は2025年8月。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

-

賃上げ・インフレ局面でシニア層の消費活動はやや出遅れていました。しかし、今後は物価上昇率の鈍化局面が想定されます。シニア層の消費に回復感が広がりやすい局面ですね。日本は高齢化社会ですから、シニア消費が上向くことは経済全体に対して大きな意味を持つでしょう。若者が先導した消費回復の動きにシニア層が合流し、経済全体で消費が上向く展開に注目しています。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。