2025.10.30 NEW

FOMC・日銀会合通過 野村は12月の米利下げ見送りへ予想変更 野村證券・尾畑秀一

撮影/タナカヨシトモ(人物)

10月29日(現地時間)にFOMC(米連邦公開市場委員会)、10月30日に日本銀行の金融政策決定会合の結果が発表されました。市場の事前予想通り、FRB(米連邦準備理事会)が9月に続いて2会合連続で、政策金利であるFF(フェデラル・ファンド)金利の誘導目標を0.25%ポイント(pt)引き下げた一方、日銀は政策金利を据え置きました。今回の会合を通じて、今後の両国の金融政策についてどのような示唆が得られたのでしょうか。野村證券投資情報部の尾畑秀一シニア・ストラテジストが解説します。

FRBは予想通り2会合連続の利下げを決定

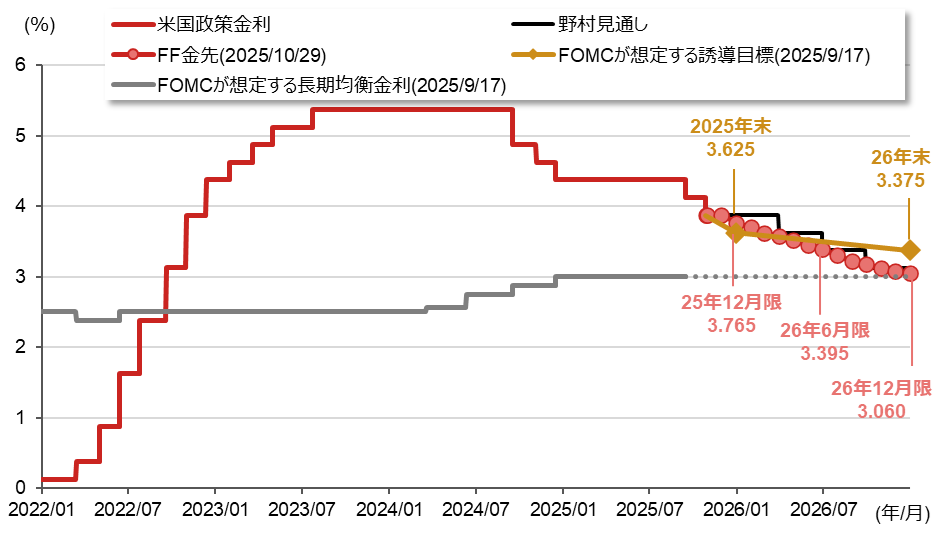

FRB(米連邦準備理事会)は2025年10月28-29日にFOMC(米連邦公開市場委員会)を開催し、予想通り政策金利であるFF金利の誘導目標を0.25%pt引き下げ、3.75-4.00%とすることを決定しました。利下げは2会合連続となります。今回の利下げは10対2で決定されました。ミラン理事が0.5%ptの利下げを支持した一方、カンザスシティー連銀のシュミッド総裁は金利据え置きを支持し、利下げに反対しました。また、FRBはバランスシートのランオフ(償還に伴う保有証券減少)を25年12月1日で終了することも明らかにしました。

パウエル議長は会合後の記者会見で、「12月会合での追加利下げは既定路線ではない。そう呼ぶ状況からは程遠い」と語り、前回9月FOMC時よりもはっきりと、次回会合での追加利下げにコミットしない姿勢を示しました。

26年のFRB内の政策スタンスの重心は25年よりもハト派化

先物金利を見ると、次回12月FOMCでの0.25%ptの市場の利下げ観測は、パウエル議長の発言を受けて7割程度まで後退しました。また、26年12月の政策金利見通しも3.0%を小幅上回る水準へ上昇しました。利下げ観測の一部後退を受けて、米国債利回りは上昇、米国株式市場では恐怖指数と言われるVIX指数が上昇しましたが、NYダウは前日比で小幅安、S&P500はほぼ変わらずと、主要指数はまちまちの反応を示しました。

(注)データは日次で、直近値は長期均衡金利は2025年9月17日、それ以外は2025年10月29日。政策金利はFF(フェデラル・ファンド)金利翌日物のレンジの中央値。FF金先はFF金利先物。長期均衡金利は25年9月17日以降は横ばいとして延長。

(出所)FRB、ブルームバーグより野村證券投資情報部作成

前回9月FOMC時点でも大幅利下げを求めるミラン理事を除けば、25年中の2回の利下げ見通しが9名、据え置きを含む1回以下の見通しが9名と拮抗していたことから、今回のパウエル議長の発言に違和感はありません。直近の発言からFOMCメンバーの政策金利見通しを推測すると、投票権を有する12名の来年の政策スタンスは今年よりもハト派化(利下げに積極的)するとみられます。また、26年5月にはパウエル議長の議長としての任期が満了し、よりハト派的な議長が後任に選出されると予想されます。このため、景気・インフレ動向に大きな変化がない限り、市場の利下げ観測が大幅に後退する可能性は限定的だと考えられます。

なお、野村證券では、今回のFOMCを受け、次回12月のFOMCでは利下げを見送るとの見方に予想を変更しました。2026年には3回(3月、6月、9月)の利下げが実施されると見込んでいます。

日銀は6会合連続で政策金利を据え置き

日本銀行は2025年10月29~30日に、高市早苗政権発足後初めてとなる金融政策決定会合を開催し、事前予想通り政策金利である無担保コール翌日物金利の誘導目標を0.5%程度で据え置くことを決定しました。日銀による政策金利据え置きは6会合連続となります。前回に続き、高田創委員、田村直樹委員は0.75%程度への利上げを提案し、決定に反対しました。

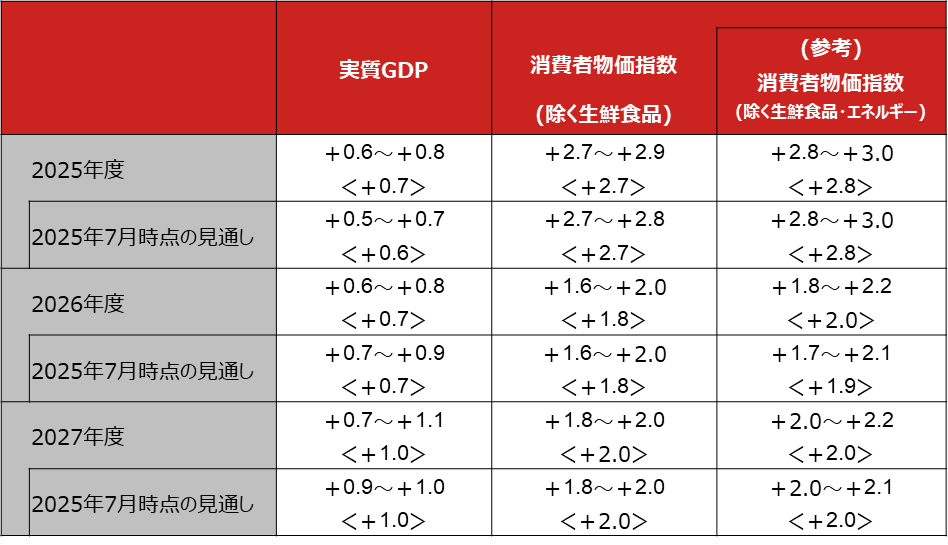

同時に公表された「展望レポート」では、2025年度の実質GDP成長率、2026年度の消費者物価指数(除く生鮮食品・エネルギー)の見通しを0.1%ポイントずつ上方修正するにとどまりました。今後の政策姿勢を予想するうえで注目されたリスクバランスに関しても、経済の見通しについては「2026年度は下振れリスクの方が大きい」、物価見通しについては「概ね上下にバランスしている」として、日銀内で利上げ機運が高まっている様子は示されませんでした。

(注)値は、前年度比%、なお、<>内は政策委員見通しの中央値。 各政策委員は、既に決定した政策を前提として、また先行きの政策運営については市場の織り込みを参考にして、上記の見通しを作成している。「大勢見通し」は、各政策委員が最も蓋然性の高いと考える見通しの数値について、最大値と最小値を1個ずつ除いて、幅で示したものであり、その幅は、予測誤差などを踏まえた見通しの上限・下限を意味しない。

(出所)日本銀行資料より野村證券投資情報部作成

高市政権発足は利上げの障害にはならない見込み

高市首相は2024年の自民党総裁選時には利上げをけん制する発言を行ったうえ、今回も財政政策、金融政策に責任を持つのは政府であり、日銀は金融政策についてベストな手段を考える、との考え方を表明しています。ただし、新政権発足後は、金融政策への直接的な言及を避け、日銀の独立性を重視する姿勢を示していることから、利上げの障害にはならないと見込まれます。ブルームバーグが10月16~22日に行った調査では、回答したエコノミストの5割が次回12月の利上げを予想しています。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一

- 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。