2025.11.04 NEW

設備投資による景気押し上げ効果は弱まっている? 背景に輸入依存度の上昇 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

GDP(国内総生産)の主要な構成要素で、景気を左右する設備投資。設備投資の活性化は需要増につながり、景気を押し上げる効果が期待されていますが、野村證券チーフ・マーケット・エコノミストの岡崎康平は「(その効果は)年々弱まっている」と指摘します。設備投資の景気刺激効果や経済の構造変化について解説します。

トランプ関税でマインド悪化も、意外に上向く設備投資

- トランプ関税は当初よりも低い関税率になったものの、日本経済への影響が懸念されています。特に設備投資には影響が出てきているでしょうか。

-

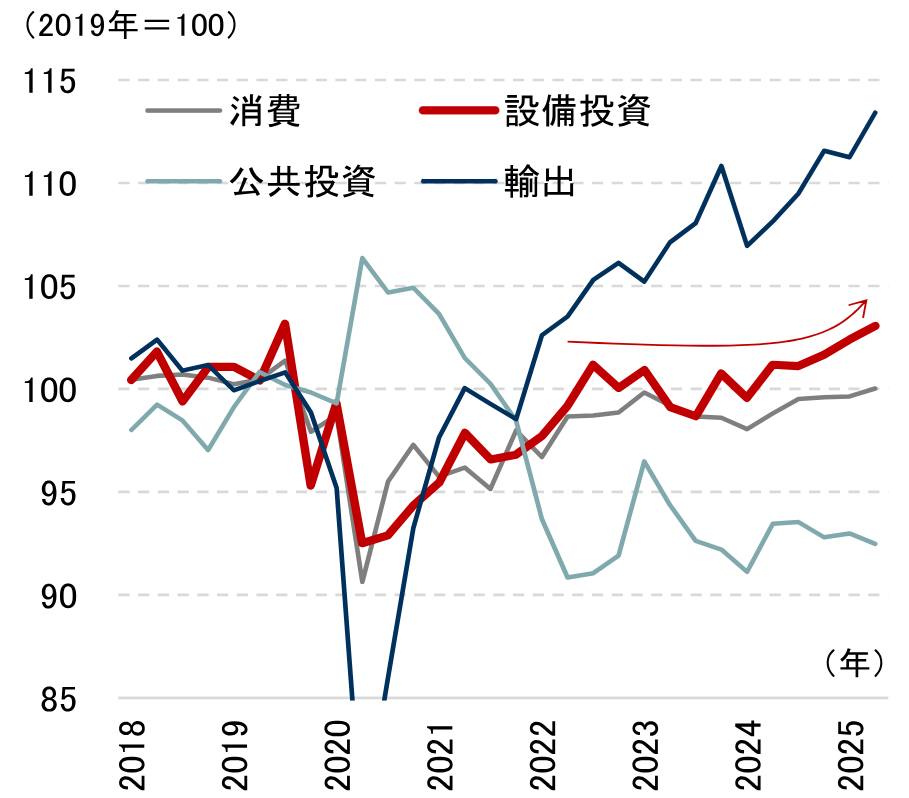

トランプ政権による2025年3月の自動車関税、4月の相互関税公表を受けて、設備投資環境は悪化したはずでしたが、意外にも設備投資は回復しています。下の図表の通り、2025年4-6月期のGDPベース設備投資は明確に上向いています。

(注)コロナ前の2019年平均を100とした指数。

(出所)内閣府資料より野村證券市場戦略リサーチ部作成

-

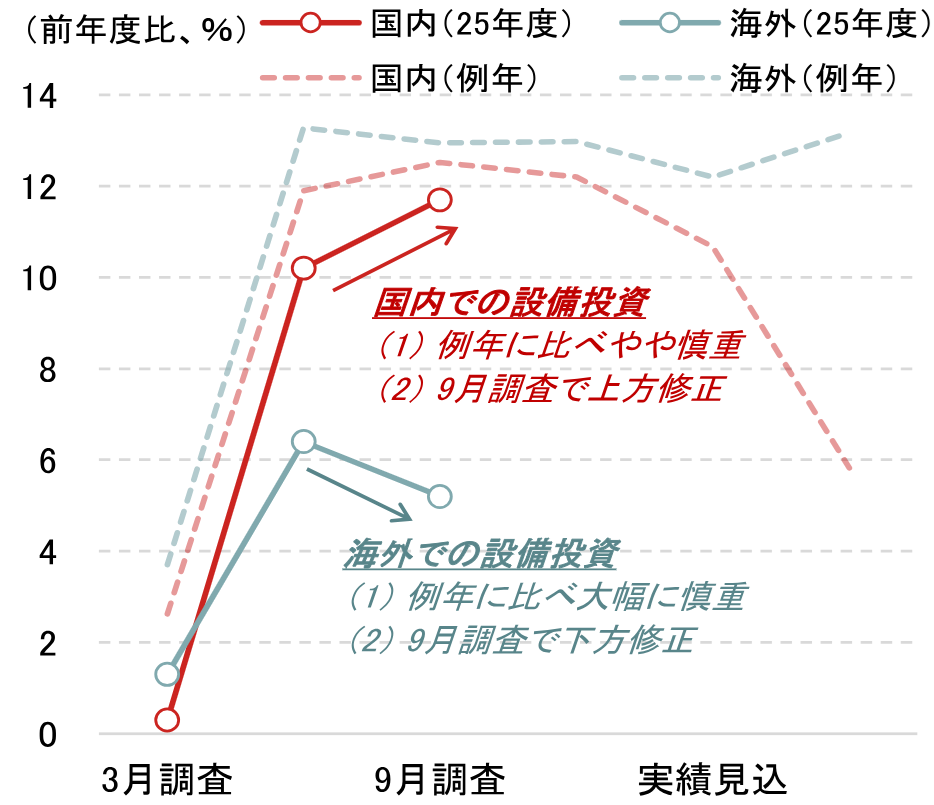

国内の設備投資環境の改善が背景にあると見ています。2025年9月の日銀短観・設備投資計画(連結ベース)を見ると、海外の設備投資は6月調査から下方修正されました。例年に比べ、企業は慎重姿勢を強めています。一方、国内の設備投資は6月調査時点で、過去数年に比べやや慎重な計画が示されていましたが、9月調査では上方修正されています。

(注)「(例年)」の計数は、2021年度~2024年度の平均値。2020年度はコロナ禍の影響が極めて大きいため、計算から除いた。連結ベースの計数。

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

-

個人消費が底堅く推移していることなど国内景気の回復が徐々に進んでいるほか、省力化・DX(デジタル・トランスフォーメーション)などが設備投資を下支えしています。今後、高市内閣のもとで危機管理・成長投資の活性化や経済安全保障政策の強化が図られることも、国内設備投資には追い風になるでしょう。

年々弱まる設備投資の景気押し上げ効果

- 設備投資は国内を中心に底堅く推移しているのですね。景気回復の追い風になるでしょうか。

-

過去に比べると、設備投資が景気を押し上げる効果は限定されそうです。

設備投資による経済効果には、以下の2つに整理することができます。

(A)設備投資それ自体が需要増として景気を押し上げる効果

(B)設置された設備が稼働することで生産力として経済成長に貢献する効果

これが設備投資の「二面性」です。これらが両輪として機能することで、過去の日本経済では「投資が投資を呼ぶ」好循環が生じていました。ところが、これらのうち「(A)需要増として景気を押し上げる効果」は年々弱まっています。

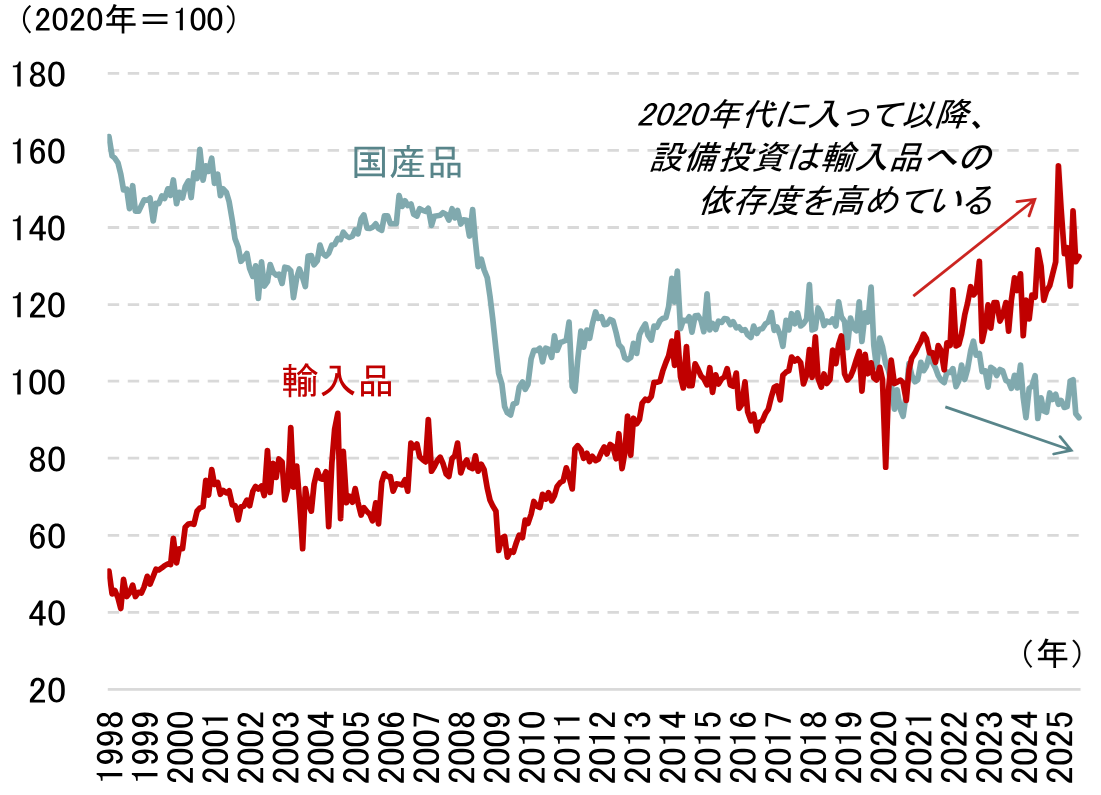

背景には輸入依存度の上昇があります。下の図表の通り、国内設備投資の調達元として近年は輸入の存在感が高まっている一方、国内企業からの調達はやや減少しています。

(注)投資財は、資本財と建設財の合計。

(出所)経済産業省資料より野村證券市場戦略リサーチ部作成

設備投資の輸入依存度上昇は5兆円強の円売り圧力に

- 実際、設備投資に占める輸入の割合はどの程度、増えているのでしょうか。

-

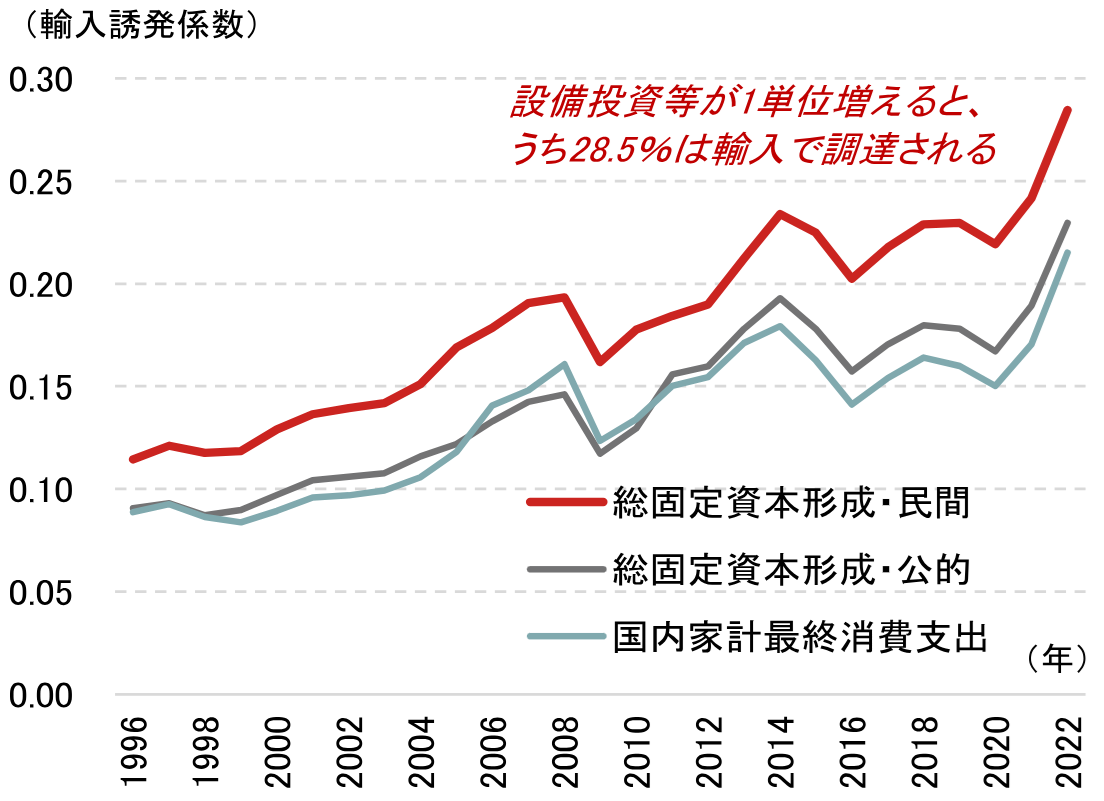

GDPを構成する各項目が1単位増えた際、どれだけ輸入が増えるかを表す「輸入誘発係数」を用いて見ていきましょう。

(注)輸入誘発係数は、各需要項目が1単位増加した場合に、そのうち輸入で賄われる割合を表す。

(出所)内閣府資料より野村證券市場戦略リサーチ部作成

-

特に水準が高い民間部門の設備投資では、直近2022年時点の係数は0.285に到達しています。設備投資に100万円支払った場合、そのうち28.5万円は輸入として海外への支払いになっている計算です。

「情報サービス」や「研究開発サービス」「生産用機械」などの品目で輸入依存度が高まっており、デジタル化・イノベーション促進に際して、輸入圧力が高まりやすくなっていることが示唆されます。

| 順位 | 業種 | 変化 | 順位 | 業種 | 変化 |

|---|---|---|---|---|---|

| 1 | 情報サービス | 0.011 | 6 | 電子計算機・同附属装置 | 0.004 |

| 2 | 研究開発サービス | 0.011 | 7 | はん用機械 | 0.004 |

| 3 | 生産用機械 | 0.008 | 8 | 業務用機械 | 0.004 |

| 4 | 通信機械・同関連機器 | 0.006 | 9 | その他の電気機械 | 0.004 |

| 5 | 非鉄金属 | 0.005 | 10 | 物品賃貸サービス | 0.004 |

(注)「総固定資本形成・民間」の輸入誘発係数について、2012年から2022年にかけて変化が大きかった上位10品目を表示。設備投資や住宅投資が1単位増えた際に、輸入に依存する度合いが強くなった品目と解釈される。

(出所)内閣府資料より野村證券市場戦略リサーチ部作成

-

日本経済が輸入への依存度を高めているのは、設備投資だけではありません。個人消費や公共投資といった他の内需項目も、程度の差こそあれ輸入依存度が高まっています。公共投資の係数は0.230、個人消費は0.215とやや低いものの、5年前や10年前に比べると大きく係数が高まっていることが分かります。

- 輸入依存度の上昇は負の側面が大きいのでしょうか。

-

経済学の世界では、輸入依存度の上昇は必ずしも悪いこととはされていません。家計・企業の経済活動において選択肢が広がり、より満足度の高い財・サービスが活用されるからです。しかし、過去に比べ需要増が景気刺激につながりにくい構造へと日本が変貌しつつある点は意識すべきでしょう。

また、輸入増大は自国通貨の売り圧力になります。日本の名目輸入は2012年~2022年で60兆円強増加しましたが、1/4程度(約15兆円強)は設備投資増に由来するものです。仮に設備投資の輸入依存度が上昇していなければ、5兆円強の円売り圧力を回避できた計算になります。

輸入増による円安圧力を抑えるためには、設備投資の二面性のうち、「(B)設置された設備が稼働することで生産力として経済成長に貢献する効果」が鍵を握ります。輸入を通じて調達された設備が十全に活用され、国内生産力・生産性の向上に繋がるのであれば、物価高や購買力低下を招く円安圧力は経済成長を通じて抑制できるでしょう。しかし、デジタル化が真価を発揮しない形式的なものにとどまるならば別です。企業・政府の成長志向は、本気度が試されます。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。