2025.11.04 NEW

日本株はバブルなのか 株価上昇の正当性と急落リスクを検証 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

日経平均株価は5万円の大台を超えた後も上昇が継続しています。今の株価は「バブル」と言える状況なのでしょうか。野村證券チーフ・マーケット・エコノミストの岡崎康平は、「確かに過熱感はあるものの、今の株価水準が正当化される可能性もある」と指摘します。急激に株価が上昇した背景や下値の考え方、今後のリスク要因について解説します。

急速な株価上昇はAI・半導体ブームと日本固有の要因がけん引

- 日経平均株価は5万円を突破した後も株価上昇が続いています。足元の株高をどう見ているでしょうか。

-

日本株にとって良いニュースが続いたとはいえ、やはり驚異のスピード感で株高が進んだ印象です。

急速な株価上昇といえば、やはり1980年代後半のバブル期が想起されます。足元にかけての株価上昇を、80年代バブルと重ね合わせて不安視するのは自然なことでしょう。ただ、1980年代後半と現在では、日本経済・企業の姿は大きく変化しています。特に、2012年末のアベノミクス開始以降、国内経済・企業はもちろんですが、グローバル経済にも大きな変化が生じています。そういった積み重ねを念頭に置くと、現在の株高には相応に実が伴っていると考えられます。

(注)1969年末までは月中平均値。それ以降は月末値。いずれも終値ベース。直近値は2025年10月31日。

(出所)INDB資料より野村證券市場戦略リサーチ部作成

- 直近の株価上昇は、どのような要因が考えられるでしょうか。

-

海外要因と国内要因に整理することができると思います。

直近1年間(2024年10月31日~2025年10月31日)で、TOPIX(東証株価指数)の時価総額は約150兆円増加しました。33業種別に見ると、「電気機器」の時価総額が43兆円、「銀行業」が22兆円、「情報・通信業」が19兆円増加しています。

電気機器と情報・通信業の株価上昇については、AIや半導体への関心を反映している面が大きいでしょう。日本のみならず、グローバルな先進技術への期待が寄与しています。

一方、銀行業の株価上昇については、日本銀行に対する利上げ期待という日本の固有要因が挙げられます。FRB(米連邦準備制度理事会)は利下げを再開しており、ECB(欧州中央銀行)は利下げを終了している状況の中で、日本銀行は引き続き利上げ局面が継続していくことが想定されています。

海外・国内双方の要因が株高をけん引しましたが、寄与度が高いのはグローバルな要因だと考えています。

- それ以外に、日本の株価上昇を説明できる要因はあるでしょうか。

-

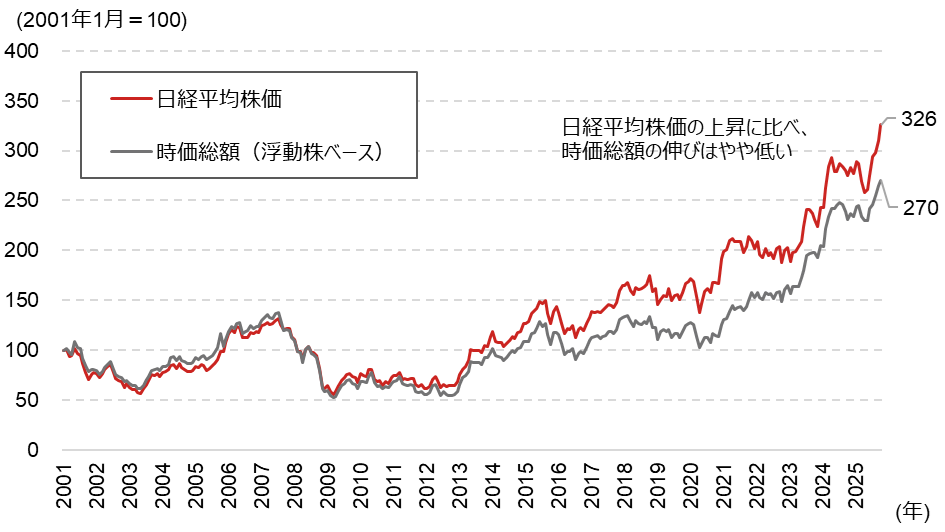

日経平均株価の上昇は、マクロ経済の循環的な要素や投資家の熱狂(旺盛な需要)だけが背景ではありません。構造的な要因も指摘できます。

下の図表の通り、日経平均株価の上昇に比べ、時価総額の伸びはやや低いことが分かります。政府と東京証券取引所によるコーポレート・ガバナンス(企業統治)改革を背景に、企業が積極的な自社株買いを行っていることもあり、株数全体は減少傾向にあります。株価は株式市場に流入しているマネーを株数で割ったものと捉えられるため、自社株買いによる株数の減少は日経平均株価の上昇要因になります。

(注)時価総額は浮動株ベースのもの。

(出所)ブルームバーグ資料より野村證券市場戦略リサーチ部作成

-

日本企業に対して資本効率改善を求めるコーポレート・ガバナンス改革のような取り組みは、高市政権においても途切れないと見ています。構造的な株価押し上げ要因は今後も相場を支えるでしょう。

日経平均株価はパニック時にどこまで下がるか

- 日本の株高の上昇要因や背景はよく分かりました。とはいえ、足元の株価水準は割高に感じます。

-

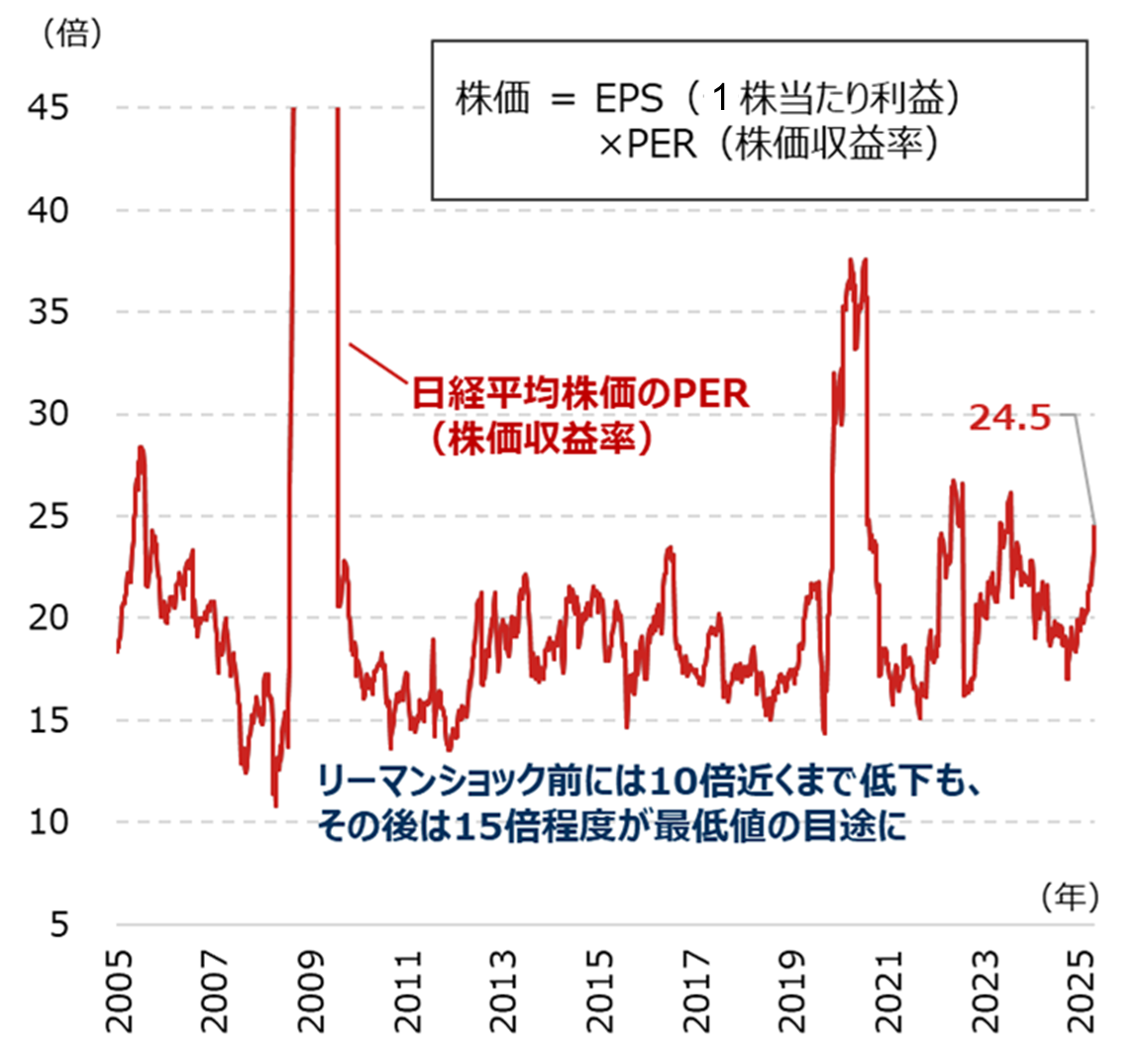

そうですね。急ピッチに株価が上昇してきたため、実力に見合った形で企業業績が追い付いてくるかが今後のポイントになります。株価は「EPS(1株当たり利益)×PER(株価収益率)」に分解できます。大雑把にいうと、EPSが企業の稼ぐ力そのもの、PERはその成長性に対する企業の期待感と解釈できますね。EPSとPERの観点から、株価の水準を考えてみましょう。

足元で、日経平均株価のPERは24.5倍です。これは、過去と比べ高い水準であり、将来に対する期待感から市場心理が楽観に傾いていることを示唆しています(リーマンショック(2008年)やコロナショック(2020年)は、EPSが悲観に傾いたためPERが例外的に高かった点に注意)。驚くほどのペースで上昇した日本株に対して、過熱感を指摘する声があるのは自然なことですね。

(注)ブルームバーグ算出のEPS(1株当たり利益)で日経平均株価を割って算出したもの。

(出所)ブルームバーグ資料より野村證券市場戦略リサーチ部作成

-

この過熱感が解消されるには、「株価=EPS×PER」という関係式を念頭に置くと、(A)株価が下落してPERが低下するケースと、(B)EPSが上昇して(株価が維持されながら)PERが低下するケースが考えられます。

「株価はバブル状態にあるのではないか」との懸念は、(A)の展開を心配する声と整理できますね。逆に言えば、そうした展開が避けられるか否かは、(B)の展開が実現するかに掛かっています。期待先行でPERが上がった後、その期待に追い付くようにEPSが上がってくるか否かが重要と言い換えても良いでしょう。EPSの方向感が今後の注目点です。

では、EPSの現状はどうでしょうか。2025年を振り返ってみると、春には米国の相互関税発表があり、日経平均株価のEPS(2025年度)見通しはマイナス成長に転じました。しかし、その後は種々の関税合意など良いニュースが続き、足元ではゼロ成長程度まで見通しが持ち直しています。ここ最近の円安ドル高や世界的なAI・半導体需要の上振れなどを考えると、EPS見通しは明確なプラス成長にまで改善しても不思議ではありません。PERが先導した株価上昇は、徐々にEPS上昇によって正当化されつつあると言えるでしょう。

(出所)ブルームバーグ資料より野村證券市場戦略リサーチ部作成

- 2024年8月には日本株が一時的に急落する場面もありました。どの程度、下値の余地を想定すべきでしょうか。

-

マーケットが悲観的になり、パニックに陥るときはまずPERに表れます。あくまで悲観シナリオについての頭の体操ですが、PERが下がった場合の株価水準を考えてみましょう。

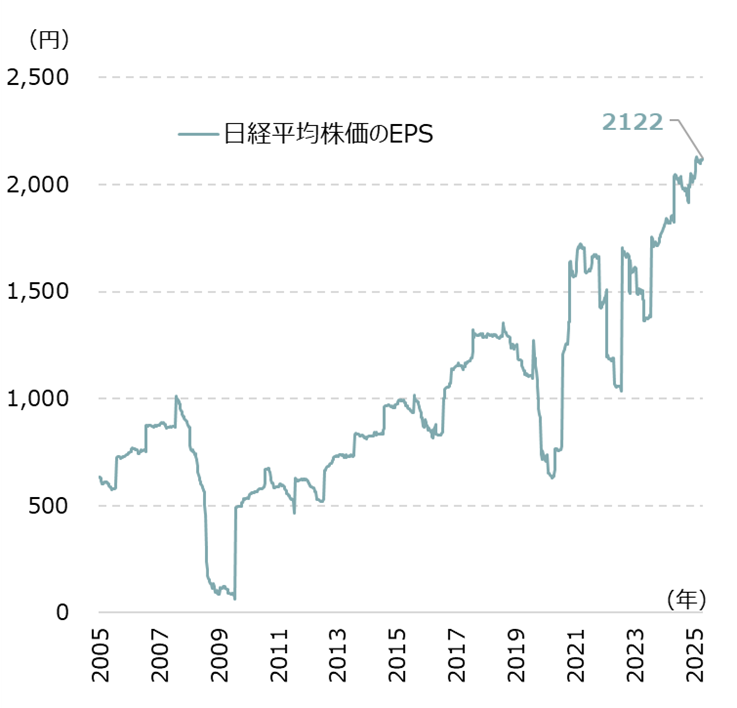

現在のPERが高すぎる=過熱状態であるとするならば、PERは普通の状態=平均的な水準に戻ると想定するのが一つの考え方です。そこで、コロナ後のPERの平均値を計算すると、おおむね20倍程度になります。この場合、日経平均株価は短期的に8,000円から1万円程度下がる計算です。

金融市場がパニックに陥った場合は、PERが極端に低下することも短期的にはあり得ます。例えば、リーマンショック前にはPERが10倍近くまで低下しました。ここまで極端なケースは稀で、その後の局面でのPERの下限は概ね15倍程度です。これを基準にした場合、日経平均株価は1万5,000円~2万円ほど下落する計算です。

このようなリスクは、基本的に限られると思います。しかし、今後仮に金融市場が動揺した際、こうした過去の経験則を踏まえた心構えを持っておくことで、いざというときにも冷静な投資行動が取りやすくなるでしょう。あくまで機械的な試算による悲観ケースでしかありませんが、「いざ」という時に慌て過ぎないよう参考にして頂ければと思います。

短期リスクは残るものの、中長期的には堅調な展開を予想

- 今後、どのようなリスク要因を想定しておいたほうが良いでしょうか。

-

相互関税の導入を受けて、2025年の株式市場は大きく動揺しましたが、対米国の貿易交渉が進展したこともあり、金融市場の悲観はかなり和らぎました。しかし、米国・中国経済の行方など、ウォッチすべきリスク要因は残っています。

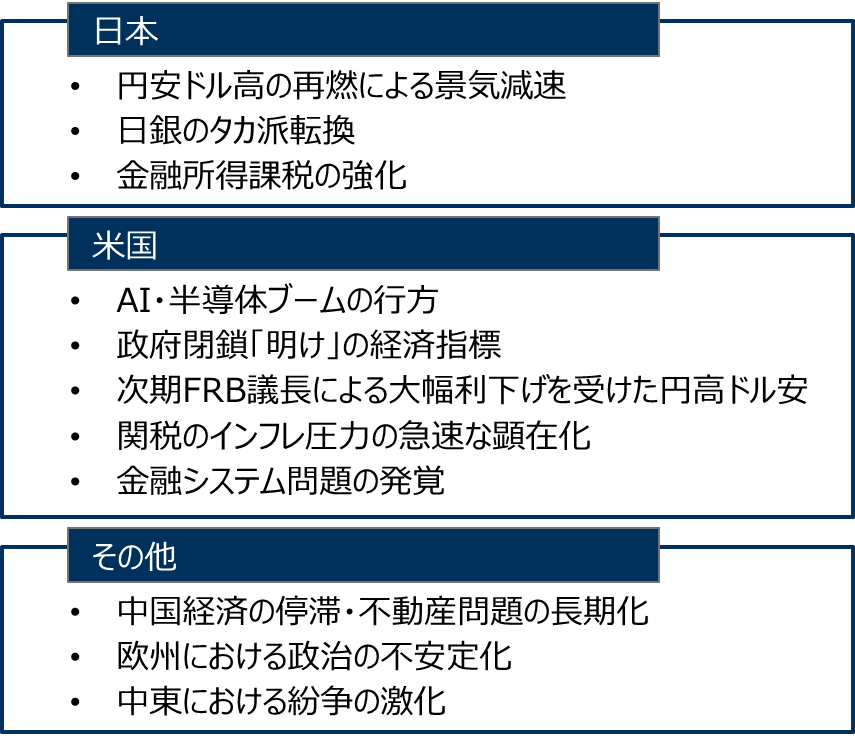

国内外で想定されるリスク要因を下の図表にまとめました。

(出所)野村證券市場戦略リサーチ部作成

-

まず、日本の要因では「円安ドル高の再燃による景気減速」が挙げられます。円安による輸入物価上昇が国内需要の下押し圧力になり、景気の腰折れにつながるリスクが考えられます。ただ、円安ドル高の勢いがよほど強まらなければ、このリスクが顕在化する可能性は低いと見ています。

日本銀行が利上げを積極的に行う「日銀のタカ派転換」や「金融所得課税の強化」もリスク要因としてありますが、いずれも政策を起点としたリスクです。新政権の経済政策スタンスを考えても、景気が腰折れするような事態に繋がる可能性は低いでしょう。

海外に目を向けると、特に米国には様々なリスクがあります。株価のけん引役となってきた「AI・半導体ブームの行方」について、直近の米ハイテク大手の決算発表を見る限り、設備投資は引き続き堅調です。直ちにこのブームが収束するとは考えにくいです。

「米国の政府閉鎖『明け』の経済指標」についても注意が必要です。現在、米国では議会での対立から政府閉鎖の状態にあり、一部の経済指標は公表されていません。問題は、政府閉鎖が解消されて統計公表が再開されたときです。

公表停止期間に見えていなかった経済の実態が明らかになると、米国経済に対する金融市場やFRBの認識が大きく変化する可能性があります。思った以上に景気が良ければ、インフレへの懸念から米金利高の思惑が強まる可能性があります。一方、想定以上に景気が減速していれば、FRBの利下げ期待が強まり、円高ドル安圧力が加わる可能性もあります。「政府閉鎖前とあまり経済状況が変わっていない」場合は金融市場への影響が限られますが、そうでない場合は日本株市場に影響が及ぶかもしれません。

それ以外にも、「次期FRB議長による大幅利下げを受けた円高ドル安」「関税のインフレ圧力の急速な顕在化」「金融システム問題の発覚」といったリスクにも注意する必要があるでしょう。リスク要因は話し始めれば尽きません。想定できなかったリスクだからこそ、マーケットが大きく動く側面もあります。大切なのは、短期的にどこまで株価が下がりうるかを事前に想定しておくことです。そうすれば、相場急落時にも落ち着いて対応ができるでしょう。また、日本でのガバナンス改革やインフレを起点とした賃上げなどは、2026年もしっかり続く見込みです。短期的なリスクへの注意はとても大切ですが、同時に中長期の展望も併せ持つことが、長い目で見た資産形成にとっては重要ですね。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。