2025.11.05 NEW

日経平均株価予想、2026年末55,000円に引き上げ 決算等を反映し業績見通しを上方修正 野村證券ストラテジストが解説

トップダウンの業績見通しを引き上げ

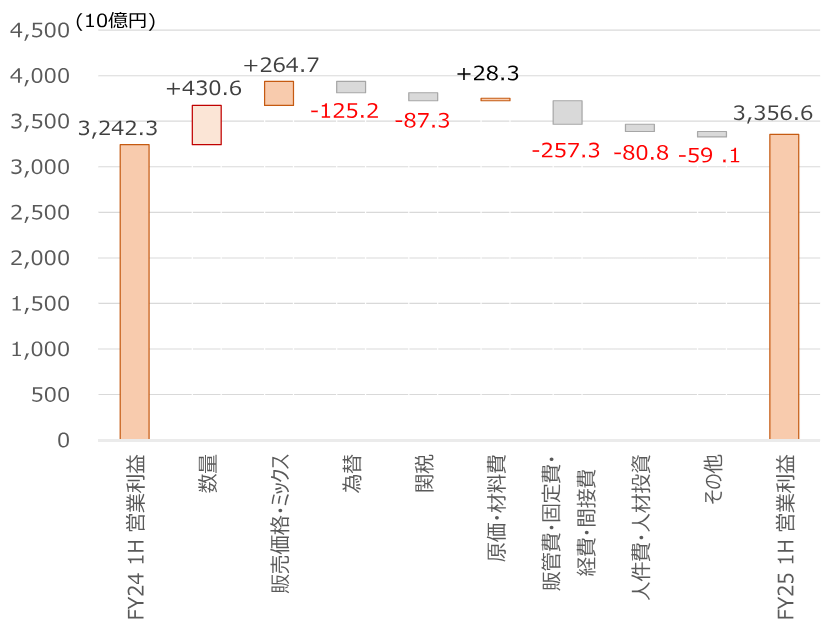

2025年10月31日までに公表された2026.3期上期決算(全産業、金融・公益を除く)は、前年同期比で売上高が2.8%増、経常利益が10.0%増、最終利益が18.0%増となり、事前のQUICKコンセンサスを上回る企業が多かったうえ、通期予想も上方修正が優勢となっています。関税のマイナス影響よりも、数量効果と値上げ効果の増益寄与が大きくなっています。今後発表される自動車企業の決算を反映すると上記の数字はやや下振れる見込みですが、円安の進行と堅調な米国景気を織り込んで、トップダウンのTOPIX(東証株価指数)のEPS(1株当たり利益)予想を10月7日時点から引き上げます(2025年度は前期比+3.2%、2026年度は同+14.3%、2027年度は同+9.8%と予想)。

(注)対象は2025年10月1日から2025年10月31日までに決算を公表した企業で、営業利益の要因分解を開示している46社。前年比増減益を数量要因、価格要因、為替要因、原材料価格要因、販管費・固定費要因、人件費要因などに分類、各社の表記は必ずしも一致しないが野村で分類し直して集計。

(出所)会社資料より野村證券市場戦略リサーチ部作成

3つの壁を克服してTOPIXが日経平均株価をアウトパフォームへ

トップダウンの業績見通しを踏まえ、株価指数見通しをやや引き上げます。TOPIXは2025年末に3,400、2026年末に3,600、2027年末に3,750、日経平均株価は2025年末に53,000円、2026年末に55,000円、2027年末に57,000円をメインシナリオとします。内外景気が緩やかに拡大するなか、値上げと発行株式数の減少を背景としたEPS拡大がTOPIXの上昇基調を支えるとみています。

上振れシナリオとして、AI・DX(デジタルトランスフォーメーション)投資が生産性向上に寄与したり、ROE(自己資本利益率)改善への確信度が高まるような場合などに、2026年末のTOPIXは3,900、日経平均株価は59,000円を想定します。一方、下振れシナリオとして、AI投資の失速、関税リスクの再燃や景気減速、コーポレートガバナンス(企業統治)改革の後退などが懸念される場合に、2026年末のTOPIXは3,200、日経平均株価は48,000円を想定します。

| シナリオ | 株価指数 | 2025年12月末 | 2026年6月 | 2026年12月末 | 2027年6月 | 2027年12月末 |

|---|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,400 | 3,500 | 3,600 | 3,650 | 3,750 |

| 日経平均株価 | 53,000 | 53,750 | 55,000 | 55,500 | 57,000 | |

| 上振れ | TOPIX | 3,700 | 3,800 | 3,900 | 4,000 | 4,100 |

| 日経平均株価 | 57,000 | 57,750 | 59,000 | 59,500 | 61,000 | |

| 下振れ | TOPIX | 3,000 | 3,100 | 3,200 | 3,250 | 3,350 |

| 日経平均株価 | 46,000 | 46,750 | 48,000 | 48,500 | 50,000 |

(出所)野村證券市場戦略リサーチ部作成

10月31日時点の12ヶ月先予想PER(株価収益率、EPSは野村證券アナリスト予想ベース)は17.5倍、TOPIXのPBR(株価純資産倍率)は1.68倍です。中長期投資家は割安感の乏しさから投資を手控えたり、利益確定売りを出しやすいとみられます。なお、2026年度の予想PERは16.5倍となり、割高感はやや低下します。時間の経過とともに割高感への警戒は薄まると想定しています。2027年にかけては12ヶ月先予想PERが15倍台の前半へ徐々に収れんするとみますが、それでもEPS(1株当たり利益)の拡大に伴うTOPIXの上昇基調は崩れにくいと考えます。

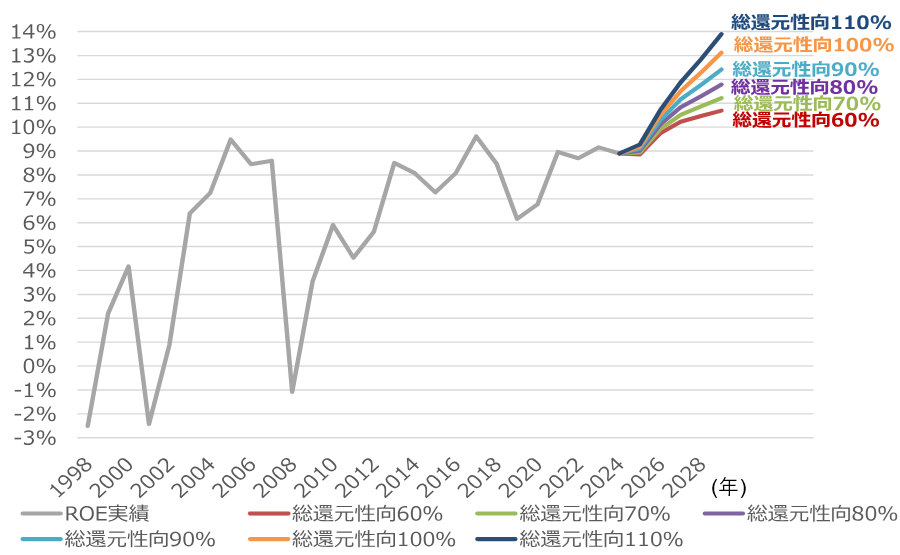

1.6倍台というTOPIXのPBRに対して、2024年度・2025年度のROEが9%前後にとどまる点は懸念されやすいでしょう。ただし、TOPIXのROEは2026年度に10%前後に達し、その後も先進国並みの総還元性向である70〜80%を維持できれば、2027年度〜2028年度にはROEは11%に達すると試算されるため、PBRは1.6倍台でも正当化されるとみています。

(注)野村證券のトップダウン業績見通しをベースに、総還元性向別に見たEPS、BPSを試算して、TOPIX ROEのシミュレーションを行った。

(出所)野村證券市場戦略リサーチ部作成

企業による自社株買いに加え、TOB(株式公開買い付け)の拡大も資本効率と需給の両面から注目できます。TOBの金額・件数は、企業のバランスシート効率の見直しに伴い増加しています。買収と同時に売却案件も増えるなど、新陳代謝の高まりはROEの改善につながりやすいと考えます。また、自社株買いとともにTOBによる買収が行われる場合、機関投資家は別の銘柄へ再投資する必要があるため、需給がタイト化しやすいとみられます。

ROE10%の壁や高止まりしているPERに加え、NT倍率(日経平均株価÷TOPIX)の高さは今後の株価抑制要因として意識されやすいですが、これら3つの壁を克服してTOPIXが日経平均株価をアウトパフォームするとみています。なお、すべての企業・セクターで、ROE改善に向けた成長投資、株主還元、事業ポートフォリオの改善などの適切な施策が実現可能というわけではありません。このため、選別投資の重要性が今後一層高まると考えます。

日経平均株価の独歩高後は揺り戻しも警戒

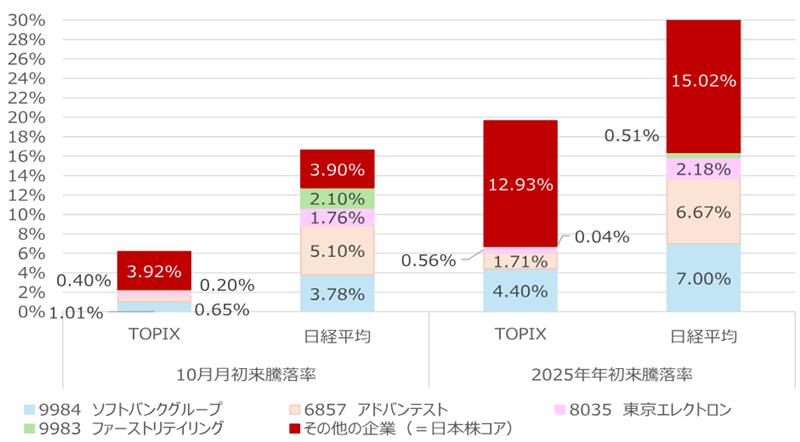

10月は日経平均株価がTOPIXを10%以上アウトパフォームしました。とくにアドバンテスト(6857)、ソフトバンクグループ(9984)、東京エレクトロン(8035)、ファーストリテイリング(9983)の4銘柄だけで、10月の上昇分として日経平均株価を12%(5,700円)以上押し上げるなど、個社要因による日経平均株価の強さが際立ちました。10月29日は1日でアドバンテストが日経平均株価を1,000円以上押し上げました。ファンダメンタル要因としては、AI期待の強さが日経平均株価のNT倍率を押し上げています。

(注)2025年10月31日時点。

(出所)JPX総研、日本経済新聞社より野村作成

また、日本銀行のETF(上場投資信託)の処分方針が「100年超」と示されているため、日銀の間接保有比率が高い銘柄では流通株が不足しやすく、需給のタイト化が意識されます。日銀保有のETF時価は10月31日時点で91.0兆円と、10月だけで7.6兆円増加しましたが、このうち半分強の3.9兆円は日経平均連動ETFの寄与と試算されます。今後もこうした日経平均株価を巡る需給タイト化が意識されやすい一方で、NT倍率の下方圧力となる材料も少なくありません。高市早苗政権の経済政策に対する不透明感の高まり、日銀ETF売却加速への懸念、そして世界的なAI期待の一服などです。

日経平均株価がTOPIXを上回る、すなわちNT倍率が上振れた過去の局面を見ると、下げ局面で生じるケースが多かったものの、上げ局面では2000年2~4月のITバブル崩壊直前などで見られ、その後のNT倍率は低下する傾向もありました。NT倍率の上振れ後は、日経平均株価が乱高下を伴い、やや下振れやすい一方、TOPIXは相対的に安定して推移する傾向が見られます。

セクター・物色の考え方

セクターでは電機、機械、銀行、不動産、商社を引き続き選好しますが、業績は堅調ながら割安感が低下した電機、機械の選好度をやや引き下げ、割安感が大きく低下した非鉄は選好セクターから除外します。回避セクター・テーマは鉄鋼、小売、インバウンド分野ですが、2026年度業績予想拡大に向けた不透明感が低下しつつある自動車・同部品は回避セクターから除外します。バリュー(割安株)は当面、一進一退となりやすいですが、12月前後からのバリュー物色再開を想定しています。

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株見通し:直近決算等を反映し上方修正 – ROE、PERとNT倍率に起因する3つの壁を克服へ(2025年11月4日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。