2025.11.06 NEW

米国のAI相場が「ブーム」であっても「バブル」とは言えない理由 野村證券・村山誠

撮影/竹井俊晴(人物)

米国株式市場では、ここ数年、AI関連銘柄が大きく上昇し、2025年10月は過去最高値の更新が相次ぎました。しかし、11月4日にはナスダック総合指数が約2%下落し、AI関連銘柄の割高感を指摘する声も出ています。AI相場はバブルと言える状況なのでしょうか。米国株式市場に詳しい野村證券シニア・ストラテジストの村山誠が解説します。

ナスダック総合指数は高値更新が続く

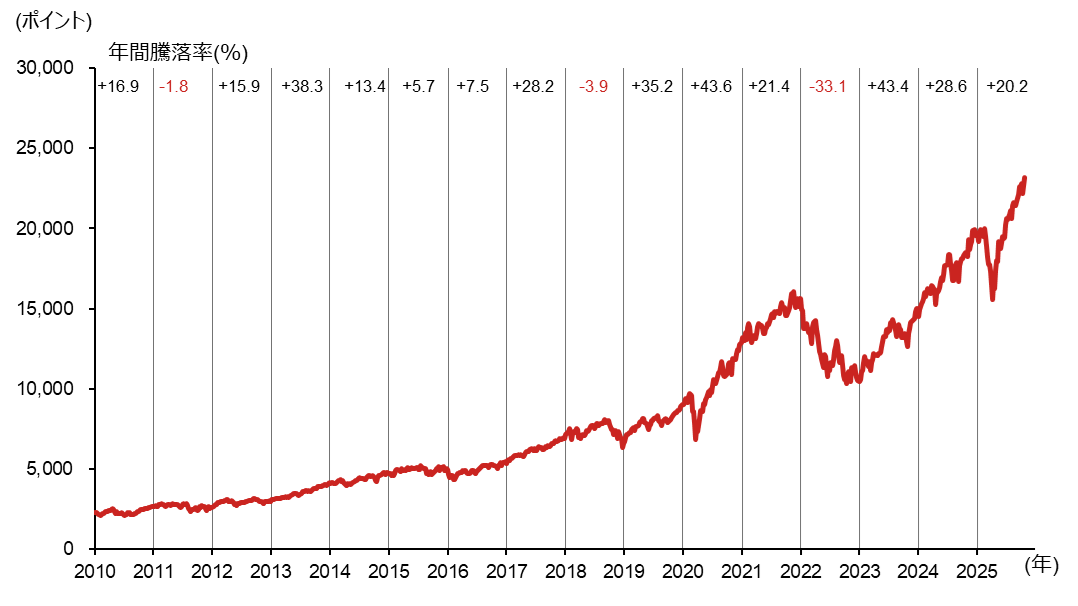

情報技術関連など、成長期待が高い企業が多く含まれるナスダック総合指数は、2020年代に入ってから上昇ペースが一段と加速しています。

今回の上昇局面は、2023年に始まりました。FRB(米連邦準備理事会)の利上げが一巡したことに加え、2023年は、対話型チャットボット、ChatGPTが急速に利用者を拡大し、生成AIの普及が本格化しました。2023年は「生成AI元年」とも言われました。

2025年は、トランプ政権の相互関税発表を受けて4月に急落する場面もありましたが、その後反発し、AI普及への期待から上昇相場が続いています。ナスダック総合指数は、2023年は年間で43.4%、2024年は同28.6%上昇し、2025年は10月24日時点までに年初来で20.2%上昇しています。急上昇に対する警戒感も出ていて、中には「ITバブル」の再来と指摘する声も聞かれます。

(注)データは週次で、直近値は2025年10月24日。グラフ中の数字は年間騰落率で、2025年は2024年末から2025年10月24日までの騰落率。

(出所)LSEGより野村證券投資情報部作成

ITバブル期はPERが68倍に

では、この相場は「バブル」なのでしょうか。結論から言うと、私は「ブーム」であっても「バブル」には至っていないと考えます。

こちらはナスダック総合指数とPER(株価収益率)の推移です。期間をより長く取り、いわゆるITバブルの時期を含めて見てみましょう。ITバブルとは、1990年代後半から2000年代初頭にかけて米国を中心に発生した、情報通信関連企業の株価の急騰とその後の急落を指しています。

(注)PERの基となる1株当たり利益はLSEG集計による12ヶ月先予想ベース。データは月次で、各月末時点。直近値は2025年10月24日。

(出所)LSEGより野村證券投資情報部作成

ナスダック総合指数は大きく上昇していますが、株価水準を利益との比率で見たPERでその推移を見てみると、足元は10月24日時点では29.5倍です。この水準は1990年以降の平均25.7倍、2020年以降の平均28.0倍を若干上回る程度です。一方、ITバブルの頃は、PERは68.3倍まで上昇しました。

その背景には、「コンピューター2000年問題」がありました。当時のコンピュータ・プログラムは、日付を扱う際に西暦の下2桁を用いていたことから、西暦2000年に入った段階で、コンピューターが時刻を1900年とみなし、システムが誤動作してしまう可能性が危惧されました。

これに伴う金融システムの混乱といった不測の事態に備えるため、FRBは十分な資金を供給する体制を整え、1999年年末にかけてマネタリーベース(銀行券と準備預金)を大幅に増加させました。FRBとしては、不測の事態への対応でしたが、市場に大量の資金が供給された結果、株式市場は上昇ペースを加速させました。多くの企業で事前の対応が行われたこともあり、コンピューター2000年問題は大きな問題には至りませんでした。同問題を乗り越えたと判断したFRBは、追加的なマネタリーベースの供給を停止し、2000年2月には通常のペースに戻しました。この結果、株式市場は下落に転じました。

「ITバブル期」と現在の相場は何が違うのか

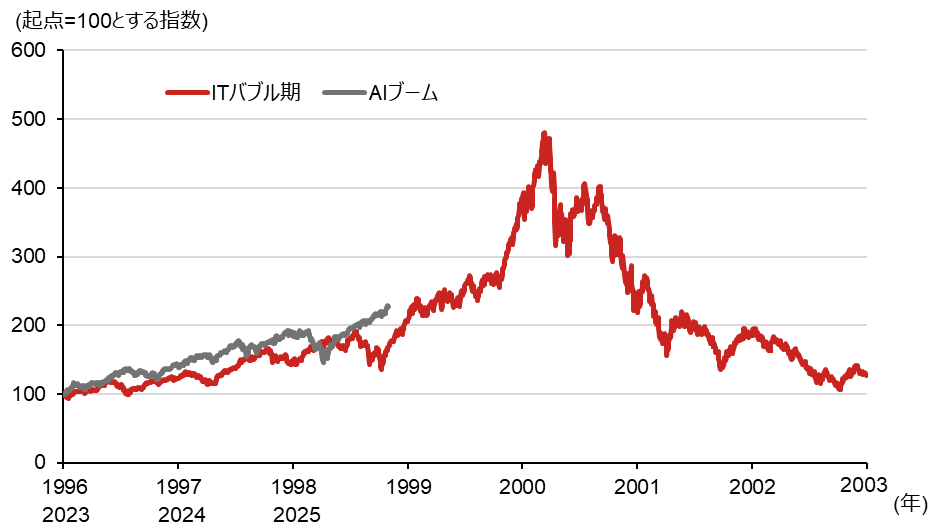

下の図で、ChatGPTの普及をきっかけとした2023年からの上昇局面を、ITバブル期と比較してみます。ITバブル期は、IT関連の投資競争のきっかけとなった、米連邦通信法が改正された1996年を起点とします。

(注)データは日次で、「ITバブル期」は1996年初、「AIブーム」は2023年初を100とする指数。「AIブーム」の直近値は2025年10月24日。

(出所)LSEGより野村證券投資情報部作成

2023年以降の上昇局面は、これまでのところITバブル期の前半と同じような軌道で推移しています。ITバブル期の前半とは、FRBが流動性を供給して株価上昇が一段と勢いを強めた1999年よりも前の時期です。足元のPERの水準も30倍程度で、1998年頃と同じような水準となっています。

ITバブルの定義にもよりますが、IT革命に対する期待で株価が徐々に上昇していた段階を「ITブーム」と呼び、FRBによる流動性供給で急騰した1999年以降を「ITバブル」と呼ぶとすれば、現時点は「AIブーム」ではあるものの、「AIバブル」には至っていないとみられます。

またITバブルの際には、赤字企業やほとんど利益が出ていない企業が株価をけん引していました。しかし、今の相場は株価をけん引しているのは、GAFAMと呼ばれる巨額の利益を上げている大手情報技術企業群という違いもあるでしょう。

ITバブルを彷彿させる?量子コンピューター関連銘柄

全体ではバブルとは言えないと先述しましたが、中にはバブルのようになっている分野もあります。2024年央から、量子コンピューター関連銘柄の株価が大きく上昇し、40倍、50倍上昇している銘柄もあります。

この分野の企業群の多くは、予想3期目でもまだ赤字が予想されているような企業が多く、かなり先の利益が期待されて上昇しています。この観点からは、ITバブルの頃の状況を彷彿させます。

多くの企業がAI業界における主導権を獲得しようと、積極的な投資を行っていますが、各社が想定している通りに事業が成功し、収益を獲得できるようになるとは限りません。現在行われているデータセンター投資や企業への出資が過剰であることが判明した場合、AIブームが急速に逆回転する可能性があります。

また足元ではFRBの金融政策は緩和方向にあり、株式市場にとっては追い風と考えられます。しかし、今後インフレが再燃し、金融政策が引き締め方向に転換されるようなことが起これば、株式市場下落のきっかけとなり得ます。

これらの点にも留意しつつ、当面はAIの利用拡大に向けたデータセンター投資と、AIを活用したサービスの普及等が、米国企業の業績拡大をけん引すると予想されます。1つはAI関連銘柄であるものの出遅れている銘柄、もう1つはこれまでも競争力があったが、AIを活用してより強くなる企業に注目して、銘柄を選択してみるのもよい視点でしょう。

- 野村證券 投資情報部 シニア・ストラテジスト

村山 誠 - 1990年野村総合研究所入社、1998年に野村證券転籍。エクイティアナリスト、クレジットアナリストとして勤務。2011年6月より米国株ストラテジー担当。投資環境の分析、個別株の投資アイデアを提供。テレビ東京「Newsモーニングサテライト」出演中。

※記事の中で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。