2025.11.19 NEW

トリプル安の背景に財政拡大への不安 高市政権の「高圧経済論」とは? 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

11月18日の東京市場では日経平均株価が大幅に下落したほか、長期金利が上昇(価格は下落)、米ドル円相場も円安・ドル高が進むなど「トリプル安」に見舞われました。日経平均株価は19日も小幅に値下がりして取引を終えました。野村證券チーフ・マーケット・エコノミストの岡崎康平は、背景のひとつとして「高市早苗政権は本当に積極財政スタンスを貫けるか」という不安感が投資家心理の重荷になっていると指摘しています。詳しく解説します。

トリプル安に見舞われた日本市場

- 18日は日本の金融市場が「トリプル安」に見舞われました。株式市場は19日も値下がりしています。なぜでしょうか。

-

複数の要因が重なっていると考えています。まず海外市場を見ると、AI(人工知能)関連の巨額投資への警戒感などから、半導体関連株の調整が続いています。加えて日本時間20日朝には米半導体大手エヌビディアの8-10月期決算発表も控えており、持ち高調整の動きなども出やすくなっています。

ただし、18日の日本の株式市場を見るとはっきりしていますが、値下がりした銘柄は半導体関連株にとどまらず、東証33業種すべてが下落して取引を終えました。広範な株価下落の背景には、幅広い業種に関係するマクロ的な事象があると考えるべきでしょう。

- 日中関係の緊張の高まりが、株安要因になっているとの見方もあります。

-

確かに、インバウンド需要の2割近くを占める中国(本土分のみ)との関係悪化は、関連業種の業績に悪影響を及ぼすでしょう。実際、18日には百貨店株などの大幅な値下がりも見られました。ただ、日本経済全体に対する影響はせいぜいGDP比0.1%程度です。日中関係は確かに日本固有の株価押し下げ要因ですが、株価の広範な下落に直結しているとまでは言い難いです。

市場で広がる政策実現性への不安

- つまり、株安の背景にあるのは国内要因ということでしょうか。

-

はい。注目すべきは、高市政権の経済対策の規模を巡る報道です。11月上旬には「10兆円超」という観測報道が見られましたが、中旬には「17兆円超」となり、直近では自民党・責任ある積極財政を推進する議員連盟が「25兆円超」を、補正予算規模として求めています。

こうした報道を受けて国債金利(10年物国債の利回り)はおよそ17年半ぶりの高水準である1.75%を超え、ドル円相場も1ドル=155円台後半を記録しています。金融市場からの圧力が掛かる中で、高市政権が積極財政スタンスを貫けるのかについて、不安感が高まったとみるべきでしょう。

巨額の経済対策が閣議決定され、かつ、金利上昇や円安・ドル高に歯止めが掛かるようであれば、株価にも回復感が広がる可能性があります。しかし、急落前の水準を直ちに取り戻せるかは不透明です。特に日本株の主要な買い手である海外投資家は、投資意欲を後退させるかもしれません。海外投資家はドル建てで日本株投資のリターンを計測しますから、円安・ドル高の更なる進展を嫌気する面があるからです。

- 経済対策で日本の国力が上がるのであれば、円安是正につながるのではないでしょうか。

-

その通りだと思います。しかし、18日時点ではまだ経済対策の詳細は発表されておらず、その規模だけが先んじて報じられています。債券市場の需給悪化を念頭に、10年物の国債金利も上昇傾向が続いています。日本経済の成長力向上を確信させるような、具体的で実効力のある成長戦略を示すことが市場安定化の第一歩になるでしょう。

「高圧経済論」と予想される経済対策の規模

- 高市政権の経済・財政運営に絡み、「高圧経済論」という言葉もよく聞くようになりました。どのようなものなのでしょうか。

-

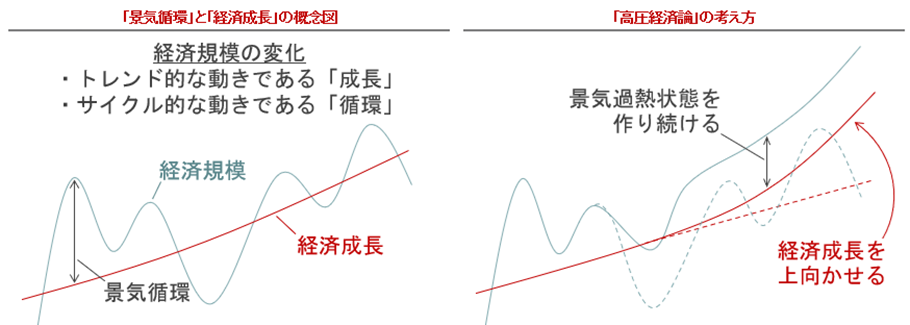

一般的に、経済は好景気と不景気のサイクルを繰り返しながら成長します。高圧経済論では、経済の基調的な成長力(潜在成長率)を大きく上向かせるため、マクロ経済における需要超過の状態(景気の過熱状態)をつくり続ける必要があると説いています。以下が、景気循環を伴う一般的な経済成長と高圧経済論のもとでの経済成長の概念図です。

(出所)野村證券市場戦略リサーチ部

-

高圧経済論に関しては、これまで日本ではあまりなじみがありませんでしたが、米国ではジャネット・イエレン氏がFRB(米連邦準備制度理事会)の議長だった2010年代半ばから後半にかけて話題になりました。当時の米国経済は大規模な量的金融緩和策を行ったにもかかわらずインフレ率が思うように上がらなかったため、こうした考えが広がりました。それが時と場所を変え、高市政権で志向されることになりました。

- 経済対策の規模についてはまだ固まっていないようです。日本の潜在成長率を上向かせるために必要な経済対策の規模は、どのくらいなのでしょうか。

-

「最適な経済対策規模」を特定するのは非常に困難です。その時々で政権が直面する経済的な課題は違いますし、課題ごとに必要な予算規模が変わるからです。ただし、高市政権肝いりの会議体である日本成長戦略会議などの資料から、高圧経済論をベースにした「(積極財政派が念頭に置いているであろう)経済対策の規模感」はある程度推測できます。

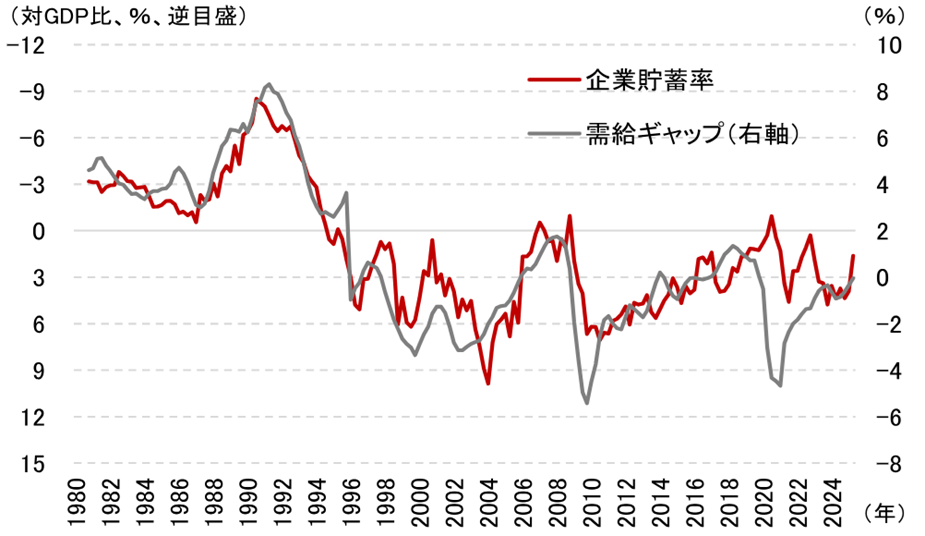

以下のグラフを見ると、日本経済がデフレに陥った1990年代後半以降、企業貯蓄率がプラス(グラフ中では下方向)になり続けていることが分かります。企業が設備投資等を抑制しているために、「カネ余り」になっているということです。日本成長戦略会議には、この企業貯蓄率のマイナス転換(グラフ中では上方向)を目指す向きがあるようです。この場合、需給ギャップを2%程度まで引き上げる(=経済を2%分だけ需要超過の状態にする)必要があるわけですね。

しかし、日本成長戦略会議メンバーの意見なども踏まえると、本当に目指している需給ギャップの水準はバブル経済に突入する前の安定期だった1980~1985年ごろの4%前後と見られます。その水準に近づけるために必要な財政支出は、25兆円前後と計算できます。

(注)いずれも4四半期後方移動平均の値。日本成長戦略会議に提出された政府委員の資料に則り、1995年以前の需給ギャップの計数には+5をしている。

(出所)内閣府、日本銀行資料より野村證券市場戦略リサーチ部作成

-

需給ギャップを4%程度に引き上げることは、非常に大胆な政策目標です。しかし、高圧経済論の論者は更なる財政拡張を目指すかもしれません。というのも、需給ギャップを4%まで引き上げることは、どちらかと言えば需要補填策としての意味合いが強く、必ずしも経済の供給力強化には十分でない可能性があるからです。

AIや半導体、造船、レアアース開発といった戦略投資分野は、その供給力が発現するのに時間を要する面もあります。供給力強化も全面的に押し出される場合、経済対策に伴う最終的な財政支出は30兆円に近づく可能性もあります。

成長につながる経済対策なのか、見極めよう

- 個人投資家が注目すべき点は何でしょうか。

-

まずは、高市政権の経済対策を見極めることでしょう。積極財政を展開しても、無駄な投資ばかりでは意味がありません。しっかりと成長に繋がる投資促進策が講じられるかを確認しましょう。その際には、いわば「質の高い政府支出」を担保する仕組みとしての財政規律が問われます。

また、海外では米国経済の動向に改めて注目したいと思います。政府閉鎖がようやく終了し、今後、徐々に米国の経済指標の公表が再開されます。米国の経済・物価動向について、金融市場で見方が変動しやすい局面と言えるでしょう。

2026年1月にはマイラン理事が任期を迎えるほか、5月にはパウエル議長も議長任期を迎えます。FRBの金融政策スタンスは引き続きデリケートな状態にありますから、こうした指標や人事によって見通しが揺さぶられるリスクがあります。米国経済が思いのほか底堅いような場合には、トランプ大統領の意向を受けて(米国で)利下げ圧力が強まったとしても、円高・ドル安が進みにくい可能性があります。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。