2025.11.21 NEW

ドル円見通しを円安方向に修正 高市政権発足で際立つ円の弱さ 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

2025年10月以降の為替市場では、円の弱さが鮮明になっています。足元のドル円相場は1ドル=157円台と、1月以来の円安水準を回復しています。野村證券では、年度内を中心に円相場の見通しを従来より円安方向に修正しました。野村證券チーフ為替ストラテジストの後藤祐二朗が詳しく解説します。

円安方向にドル円見通しを再修正

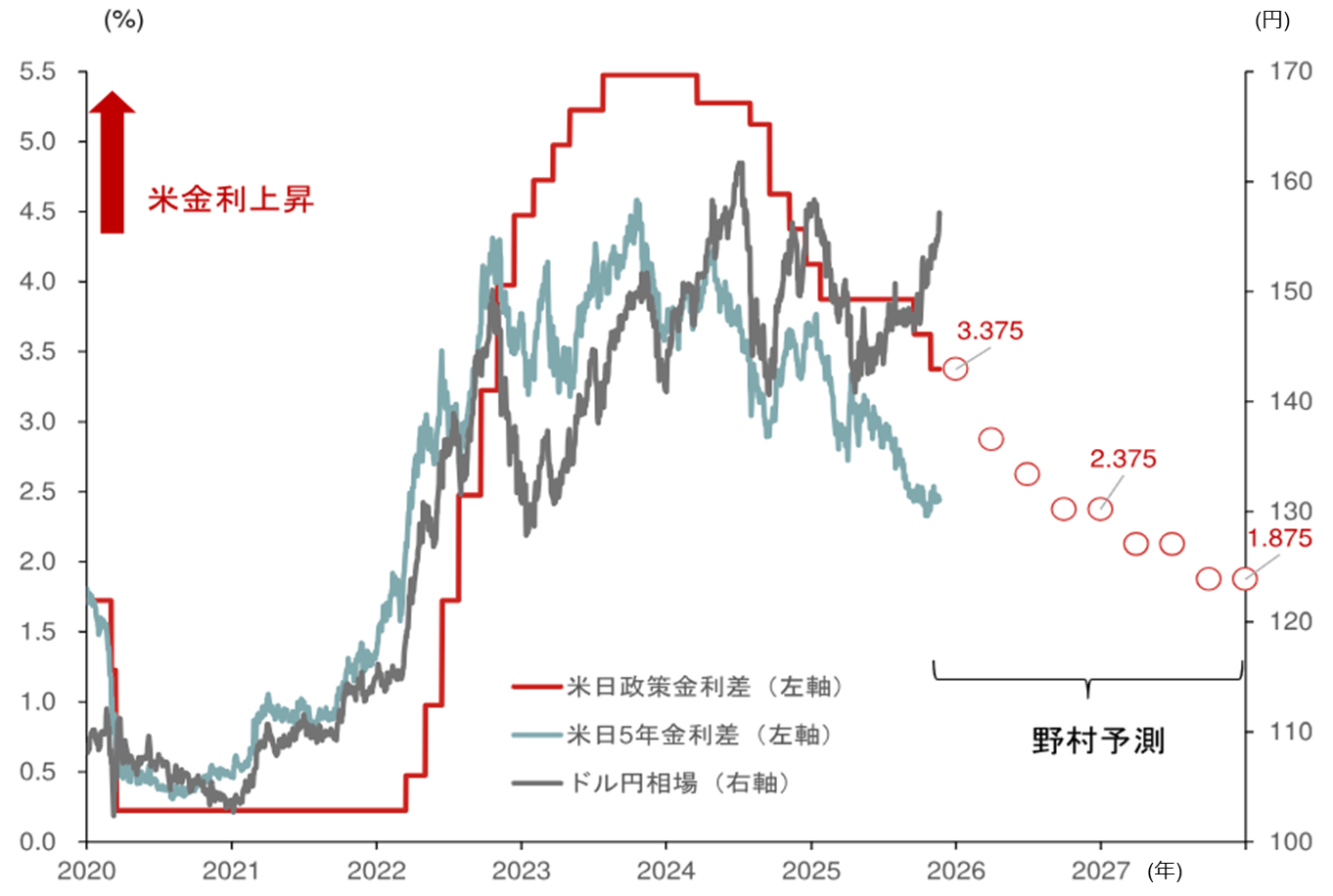

高市早苗政権の発足後、為替市場では円安圧力が再燃しています。本邦当局が「口先介入」を行い、米国を中心に株価が不安定化している影響で円安のスピードは緩やかになっている側面もありますが、市場は高市政権の円安許容度を徐々に試す展開が続いていると言えます。

高市政権は日本銀行の独立性を尊重する姿勢を示しており、円安に対する「口先介入」も過去政権と概ね同様のパターンで徐々に強化されています。一方で、補正予算の大規模化や経済財政諮問会議へのハト派(金融引き締めに消極的)メンバーの起用などから、政権の円安・インフレ抑制に向けた意思は従来より弱いとの見方が市場に根強く残っている状況です。

米国を中心とした株価動向や本邦当局の口先介入をにらみつつも、目先はドル円の上値を試す展開が続きやすいと判断します。短期的にはドル円の上振れリスクに警戒が必要です。2025年末のドル円予想を157円50銭(従来150円)に、2026年3月末の予想を155円(従来147円50銭)にそれぞれ引き上げます。

| 2025年12月 | 2026年3月 | 2026年6月 | 2026年9月 | 2026年12月 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | |

| 円(USD/JPY) | 150.0 | 157.5 | 147.5 | 155.0 | 145.0 | 150.0 | 140.0 | 145.0 | 140.0 | 140.0 |

(注)予測変更は11月20日時点。

(出所)野村證券市場戦略リサーチ部作成

高市トレードに基づく円安の賞味期限

さらなる円安は、2026年半ば以降のインフレ加速リスクを高める可能性があります。当社エコノミストの推計では、仮にドル円が年末までに160円まで上昇し、その後横ばいで推移と仮定した場合、2026年8月にはコアCPI(消費者物価指数)が前年比2.0%を再び上回ると見込まれます。物価高対策への期待が高市政権の高い支持率の一因となっていることを踏まえると、これは政権にとって逆風となりかねません。2026年半ばには春闘(春季労使交渉)の賃上げ効果の顕在化が予想され、政権の利上げ許容度が高まっている可能性があります。為替市場では、日銀の利上げペースが想定以上に速まるとの見方が強まり、円の買い戻しが進む可能性が高まるでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

緩和的な政策ミックスによる供給力強化には時間を要する一方、日本経済の需給はすでにひっ迫しているとみられます。過度に緩和的と言える政策ミックスの持続性には疑問が残り、ドル円の上振れ幅や期間は限定的と判断します。2026年末のドル円予想は140円で据え置きます。

悪い円安は可能性の低いリスクシナリオ

円安方向のリスクとしては、日本国債と円が同時に売り込まれる展開の長期化が挙げられます。ただし、日本は経常収支黒字を維持しているうえ、国債の国内消化率が高く、高市政権も円安に対して警戒姿勢を示しています。可能性は低いリスクシナリオと評価します。

(出所)マクロボンドより野村證券市場戦略リサーチ部作成

一方で、円安局面では2026年にかけてインフレ加速リスクが大きく、追加的な供給ショックに対して脆弱です。相応の賃上げが実現しても、実質賃金のプラス化が達成されず、賃金上昇を伴うディマンドプル(需要主導)型インフレの実現とは判定しづらくなる可能性があります。結果として緩和的な環境をより長期にわたり維持せざるを得ず、インフレ期待が不安定化し、円安や超長期債利回りの高止まりが想定以上に長期化するリスクは否定できません。

米国を中心に世界経済が想定以上に堅調で、米利下げが早期に打ち止めとなる場合、短期的には円安・ドル高圧力が一段と強まる可能性があります。もっとも、このシナリオでは日本経済への恩恵も大きく、日銀の早期利上げ機運の高まりが円安への歯止めとなり、ドル円の上振れは一時的にとどまると見込みます。

高市トレードの巻き戻しによる円高リスク

円高方向のリスクとしては、現在高水準にある高市政権の支持率が、経済・市場動向や地政学的要因で大きく低下する事態が挙げられます。「高市トレード」の巻き戻しが活発化すれば、想定より早い段階で円高につながる可能性が残ります。

また、足元の円安には政策期待に絡む日本側の材料が影響しているとはいえ、前提としてグローバルな低ボラティリティー(変動率)環境と、為替市場における(低金利の円を売って高金利通貨を買い持ちにする)円キャリートレード選好の高さが大きく寄与しています。米国株の調整が長期化する場合は、日本側の政策姿勢にかかわらずドル円の上値は抑えられ、円高圧力が強まるでしょう。

世界的な景況感の悪化で原油価格が一段安となれば、日本の貿易収支は黒字化が視野に入り、需給面でも円高圧力が強まると予想します。当面の円高リスクを見極める上では、政府閉鎖解除後の米国経済指標や米国株の動向が重要になります。

- 野村證券市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。