2025.11.26 NEW

年末、株高局面で起こりうる個人投資家の「節税売り」 野村シンガポール・須田吉貴

2025年の日本株市場を振り返ると、年初は日経平均株価が4万円を下回る水準でスタートし、一時は3万4,000円を割り込む場面もありました。その後、日経平均株価は上昇基調に転じ、2025年10月末には史上初めて5万2,000円を突破しました。こうした株高局面で年末を迎えるにあたり、個人投資家による「節税売り」が起こり得る点について、野村シンガポールのシニア・クロスアセット・ストラテジスト、須田吉貴が解説します。

年末は個人投資家による「節税売り」が顕在化しやすい

現在の日本株市場では、10月に日経平均株価が史上初めて5万円台に乗せ、株価調整のリスクはあるものの、概ね株高基調が続いています。このような市場環境で年末を迎えるにあたり、11〜12月には個人投資家による「節税売り」が顕在化しやすい点について考察します。

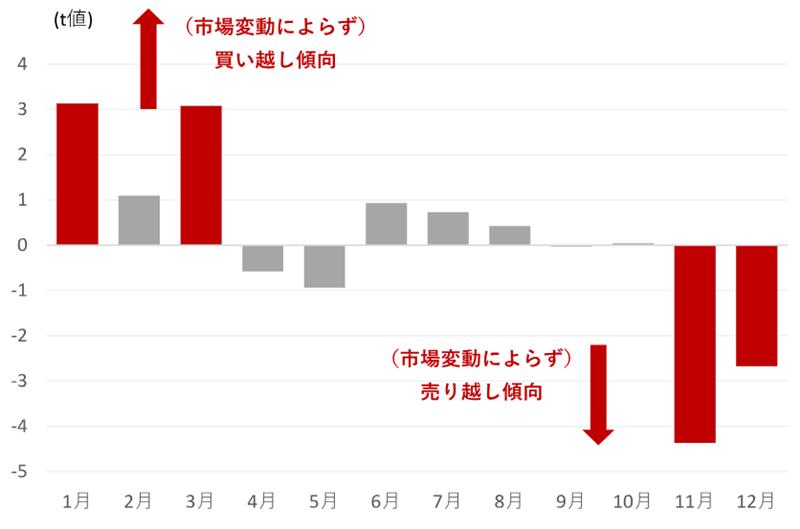

まず、市場環境によらず、11〜12月は個人投資家が損益通算(注)を目的に株式を売却しやすい時期といえます。図1は、個人投資家による株式の売買代金を、TOPIXの前月比および月次ダミー変数を用いて推計したものです。11〜12月は市場変動に依らず売り越し傾向が見られ、1月と3月は買い越し傾向が確認できます。11〜12月は損益通算の影響、1〜3月は配当権利の取得を目的とした個人投資家の買いが増える影響があると考えられます。なお、個人の節税売りが11〜12月に拡大した年ほど、その翌1〜3月に高配当銘柄がアウトパフォームしやすい傾向があります。

(注)損益通算とは、一定期間に行われた売買を個別に計算し、その利益と損失を合算し、最終的に利益であったか、損失であったのかの数値を算出すること。上場株式等は、1月から12月までの譲渡損益を通算して、最終的に利益が出ると確定申告を行わなくてはいけない(申告分離課税)。ただし、上場株式等の譲渡損失と配当金等は損益通算が可能であり、譲渡損が出た場合は、確定申告により、配当所得との損益通算によって3年間の繰越控除を受けることができる。

(注)個人投資家売買代金をTOPIX前月比および月次ダミー変数で推計。推計期間は2000-2024年。月次ダミー変数は損益通算が導入された2009年以降を1、その前の期間は0とした。統計的に有意な場合は赤でハイライト。

(出所)ブルームバーグより野村シンガポール作成

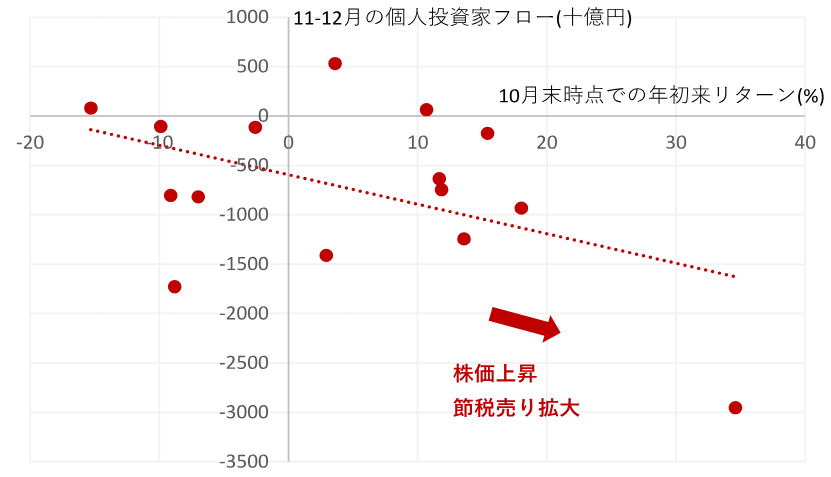

そして、今年のような株高局面では、個人投資家の売りのマグニチュードが強まりやすいと考えられます。これは、含み益に伴う税負担を軽減するため、含み損のある銘柄をロスカットするインセンティブが高まるためです。

図2は、10月末時点での年初来リターンと11〜12月における個人投資家の売買傾向を分析したものです。10月末時点の個人投資家の年初来リターンが高いほど、11〜12月の売りが拡大しやすい傾向が確認できます。つまり、株高局面では個人投資家が年末に向けて節税売りに動きやすいことがうかがえます。

(注)個人投資家フローは市況変動影響控除済み。個人投資家の逆張り傾向を踏まえると、節税売りの規模感を把握するためには日本株売買データから市場変動の影響を控除する必要があると判断。サンプル期間は2010年以降。

(出所)ブルームバーグより野村シンガポール作成

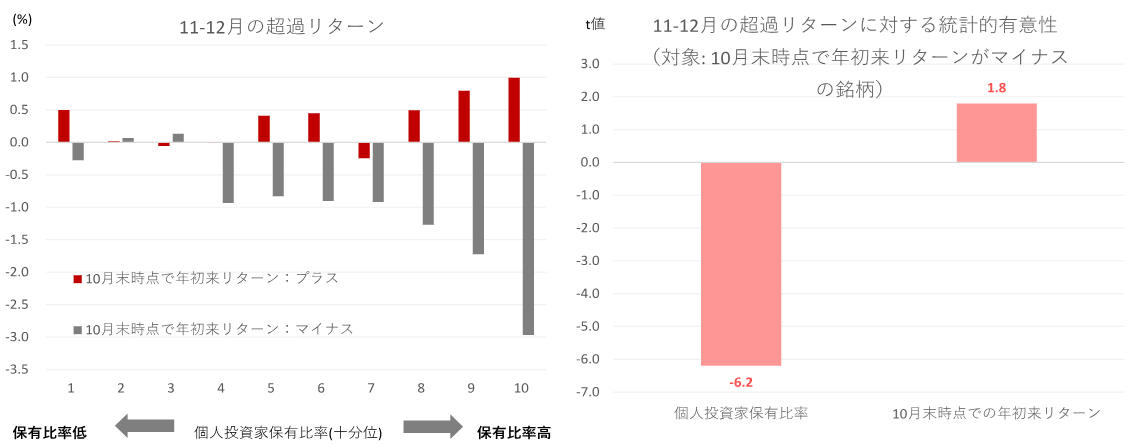

個人投資家保有比率の高い銘柄は節税売りの影響を受けやすい

では、どのような銘柄が影響を受けやすいのでしょうか。年初来リターンが大きくマイナスで、かつ個人投資家の保有比率が高い銘柄は、「節税売り」の影響でアンダーパフォームしやすいと考えられます。図3からは、10月末時点で年初来リターンがマイナスの場合、年末に向けて個人投資家の保有比率が高い銘柄ほどアンダーパフォーマンスが顕著になりやすいことが示唆されます。

(注)サンプル期間は2014年から2024年。ユニバースはTOPIX。

(出所)ブルームバーグより野村シンガポール作成

ただし、このような銘柄は、機関投資家が市場に戻るクリスマス休暇明けにボトムアウトする傾向があります。年末にかけて株価が調整する局面では、市場の変化の一因としてこの現象が起こり得ることを念頭に置いておくとよいでしょう。

- 野村シンガポール シニア・クロスアセット・ストラテジスト

須田 吉貴 - 2014年野村證券入社。2025年より野村シンガポール。入社以来、日本経済、G10通貨、日本株ストラテジーと、一貫してマクロ調査を担当。現在はクロスアセット・ストラテジストとして、独自モデルに基づき、CTAやマクロヘッジファンドなど投機勢の動向を分析。市場参加者の織り込みやオプションでのヘッジ行動が相場に及ぼす影響にも注目。投資家の行動特性に基づくトップダウンのクオンツ戦略も提供。2014年東京大学工学部卒業。2021年米コーネル大学MBA。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。