2025.12.03 NEW

植田総裁講演は12月利上げへの地ならしか ドル円の下振れリスクに要警戒 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

ドル円相場の上昇には一服感が出ています。12月に予定される日米の金融政策決定会合を前に、米国ではFRB(米連邦準備理事会)による利下げ継続への期待、日本では日本銀行に対する追加利上げへの期待がそれぞれ大きく回復しています。野村證券チーフ為替ストラテジストの後藤祐二朗は、年末に向けたドル円相場の着地点および2026年に向けた方向感を占う上で、12月に予定される日米の金融政策決定会合および中央銀行からのコミュニケーションの重要度が高いと指摘しています。以下、詳しく解説します。

植田総裁講演は12月会合での利上げへの地ならし

12月1日には植田和男総裁が講演を行い、12月の金融政策決定会合が、いわゆる「(政策変更もあり得る)ライブ会合」になることを明確に示唆した点が重要です。植田総裁は「現在、日本銀行では、12月18日、19日に予定されております次回の決定会合に向けて、本支店を通じ、企業の賃上げスタンスに関して精力的に情報収集しているところです。決定会合においては、この点を含めて、内外経済・物価情勢や金融資本市場の動向を、様々なデータや情報をもとに点検・議論し、利上げの是非について、適切に判断したいと考えています」と発言しています。これは前回の1月利上げの前に、氷見野良三副総裁が講演で「利上げをするかどうか政策委員の間で議論し、判断したい」としたのを彷彿とさせる発言と言えます。

植田総裁の講演では、(1)関税政策の影響はさほど顕在化していない、(2)2025年7-9月期のマイナス成長は一時的、(3)為替変動が物価に影響を及ぼしやすくなっている、(4)春闘(春季労使交渉)を控えて全体として人手不足感が強い状況、(5)賃上げの原資となる企業収益は全体として高い水準が維持される見通し、(6)政府が中小企業を含めた賃上げの環境整備に取り組むことを表明、(7)緩和の度合いを適切に調整することは日本経済を息の長い成長軌道に乗せるために必要――などに言及があり、追加利上げの正当性への理論武装を進めた形でもあります。特に、緩和度合いの調整という観点では「これまでの政府と日本銀行の取り組みを最終的に成功させることにつながる」と発言し、高市早苗政権との間でも利上げに向けた調整が進展した可能性を意識させます。

野村證券のエコノミストも次回利上げ予想を12月会合へと変更

12月会合までにはまだ3週間弱の時間があり、12月のFOMC(米連邦公開市場委員会)や日銀短観(全国企業短期経済観測調査)といったイベントリスクもある中、植田総裁は可能な限り明確に12月利上げの可能性を示唆したと言えます。12月会合までにイベントリスクが残り、株安や円高などが急速に進展して12月利上げ機運が萎むリスクは残っていますが、目立った混乱がなければ日銀は利上げに踏み切る公算が大きくなっていると言えます。植田総裁の講演を受け、野村證券のエコノミストも次回利上げ予想を12月会合へと変更しています。ただし、市場動向に加え、植田総裁の講演を受けた政府側の反応には一定の注目が必要です。

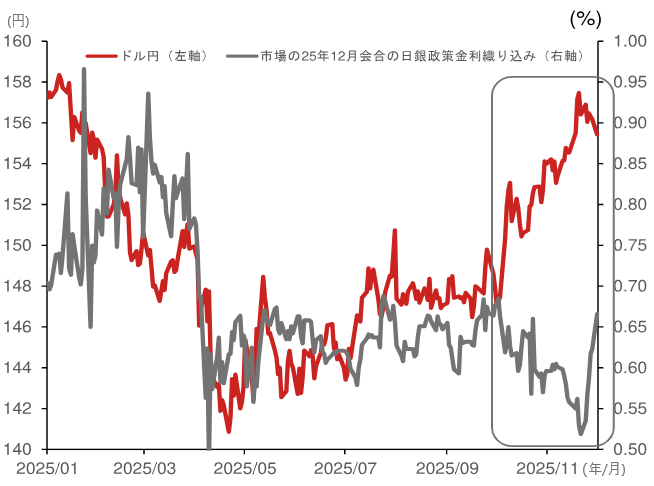

12月に向けた利上げ期待の一段の高まりが目先のドル円相場の支えに

植田総裁の講演を受け、OIS(オーバーナイト・インデックス・スワップ)市場が織り込む12月利上げ期待は7割を超えています。12月7日予定の英フィナンシャル・タイムズイベントでの植田総裁の発言や、9〜10日の12月FOMCの決定とその後の市場反応、15日の日銀短観、といったイベントをこなしながら、目立ったネガティブサプライズがなければ、市場の利上げ織り込みは一段と上昇し、会合に向けてドル円相場の円高方向の支えとなる見通しです。

(注)利上げ期待はOIS(オーバーナイト・インデックス・スワップ)市場による。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

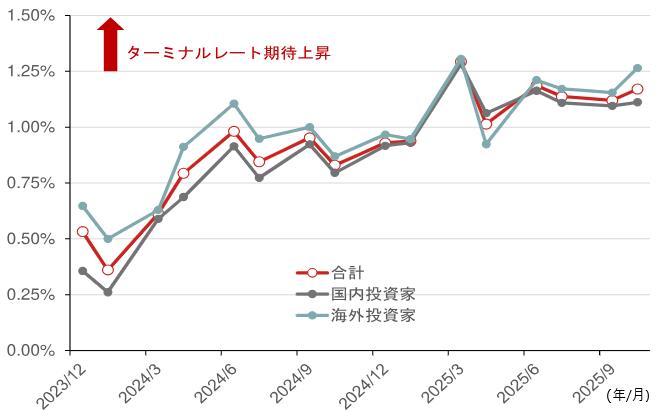

日銀の金融引き締め期待に基づく円高の持続性を占う上では、12月会合での25ベーシスポイントの利上げに加え、2026年に向けた早期の追加利上げ機運やターミナルレート(政策金利の到達点)期待が盛り上がるかどうかが重要です。日銀はこれまで「経済・物価の見通しが実現していくとすれば、経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和度合いを調整する」との姿勢を維持してきました。利上げ後も同様の姿勢を維持すれば、0.75%の政策金利水準も依然として緩和的と見なしていることになり、1.00%への利上げは通過点との見方が強まるでしょう。野村證券の顧客サーベイではターミナルレートは1.00〜1.25%との見方が大勢を占めてきましたが、2026〜2027年に向けたターミナルレート期待の切り上がりが見られれば、2026年に向けた円安圧力の低下につながり得ます。

(注)1.5%超のターミナルレート期待の回答は2.0%と仮定した上で、加重平均値を計算。

(出所)野村證券市場戦略リサーチ部作成

目先のドル円は155円割れを試す展開に

12月の日米の金融政策決定が近づく中、市場では米国での追加利下げおよび日本での利上げ再開の織り込みが進み、ドル円相場の上昇に一服感が出ています。目先のドル円相場は上値が重くなりやすいと考えます。ただし、日米の金融政策期待に基づく円高・ドル安の持続性は、12月会合での決定に加え、2026年に向けた金融政策変更のペースやターミナルレートへの期待の変化が重要になります。この点、米国で佳境を迎えるFRB議長人事は金融政策の方向性を左右し得るため、重要度が高いと言えます。目先はドル円の155円割れと短期的な下振れリスクを警戒しながら、日米の中央銀行および政府からのコミュニケーションを注視していきたいと考えます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。