2025.12.08 NEW

米国利下げ×日欧利上げ 逆向き政策金利決定の際、過去の株価はどう動いたか 野村證券ストラテジストが解説

米日金融政策で騒がしい2週間に突入

日本株は、12月9〜10日のFOMC(米連邦公開市場委員会)での利下げ、12月18〜19日の日本銀行の金融政策決定会合での利上げが論点となります。景気や企業業績の改善が続けば、株式市場は日米の金融政策決定会合を無事に通過し、2026年入りできそうです。

ただし、12月12日のメジャーSQ(特別清算指数)算出日前後は、ボラティリティー(変動率)が高まりやすい傾向があります。特に米国が利下げ局面、日本・欧州が利上げ局面という逆方向の政策運営は、緩和と引き締めの綱引きが市場のボラティリティーや混乱につながりやすいとの見方もあります。

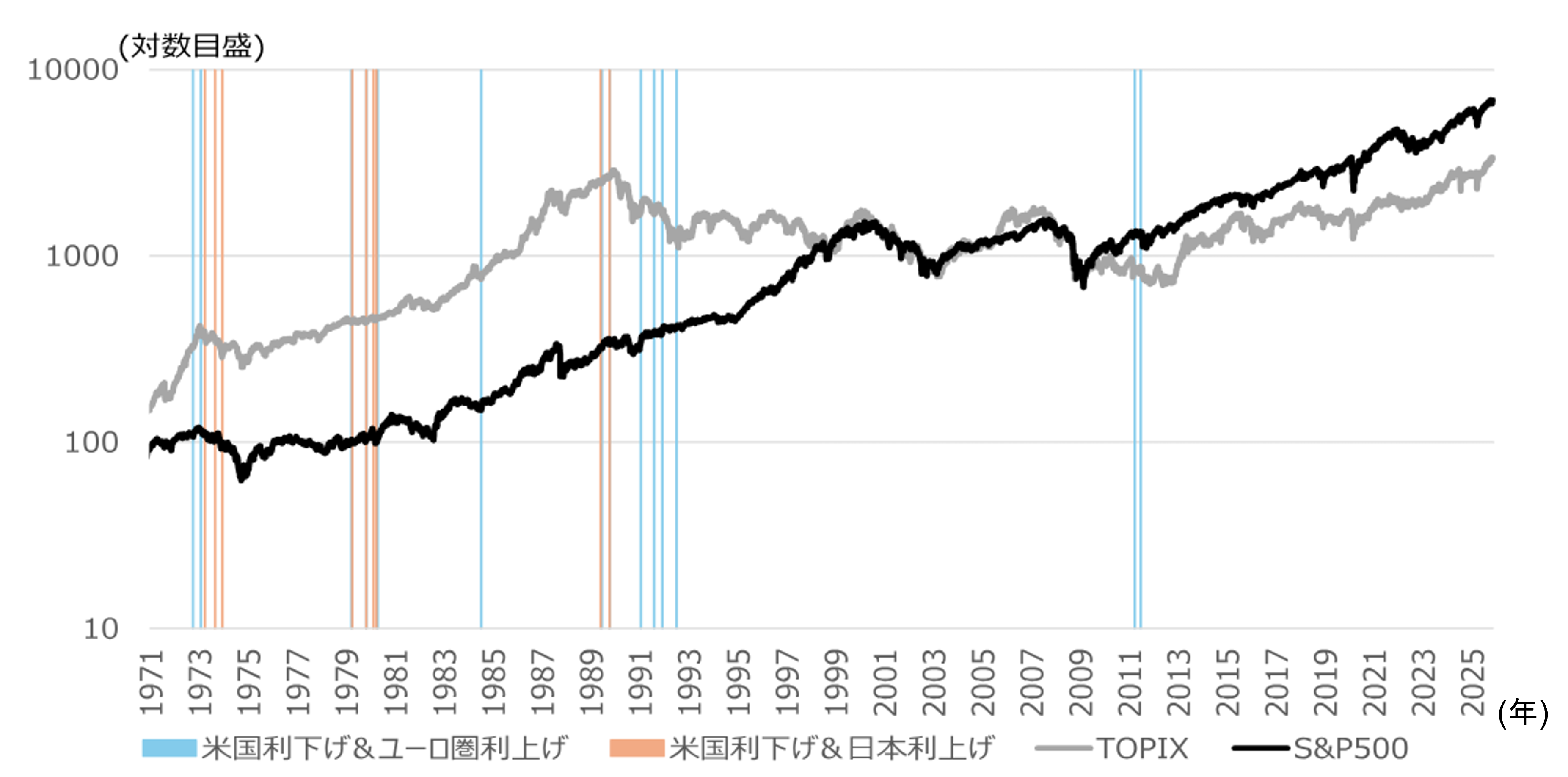

「米国利下げ・日欧利上げ」という逆向きの政策金利決定は、1970〜90年代および2011年に何度か経験しており、TOPIX(東証株価指数)が軟調となる傾向が見られました。特に、S&P500と比べると、同局面ではTOPIXが相対的に軟調になりやすかったと言えます。

(注)1970年以降で、過去25営業日以内にFRBの利下げと日銀の利上げが見られた局面(9回)、およびFRBの利下げとECBの利上げが見られた局面(15回)を抽出。ユーロ発足の1999年1月以前はECB政策金利は独連銀政策金利を用いた。またFRBが量的緩和を進めていた時期のECBの利上げ(2011年4月、2011年7月)もカウントした。

(出所)FRB、日本銀行、ECB、ブンデスバンク、S&P、JPX総研より野村證券市場戦略リサーチ部作成

金融政策と景気および市場反応の組み合わせが重要

米国で景気拡大局面の利下げは株高要因ですが、景気悪化を示す指標が続く場合は「利下げが不十分」と嫌気され、トランプ大統領によるFRB(米連邦準備理事会)への緩和圧力が強まる可能性があります。

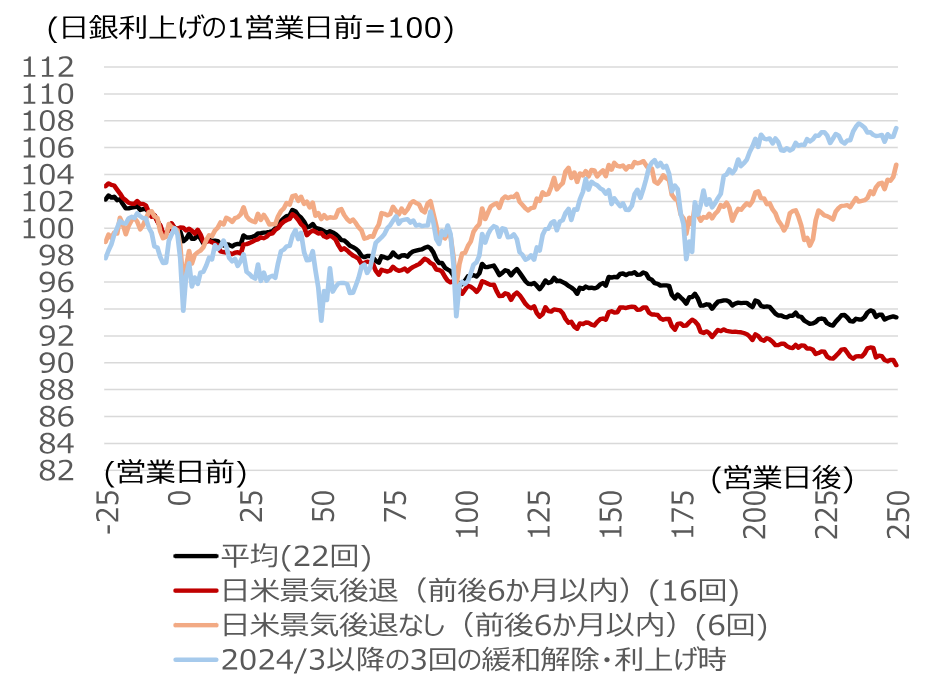

さらに、過去の日銀の利上げ時には、日米が景気後退入りと重なるケースが非常に多くありました。なお、仮に日銀の利上げ後に大幅な株安などが進めば、12月19日以降の経団連の会合などで、植田和男総裁が高市早苗首相や有識者の前で「追加利上げは急がない」とするなどの軌道修正も可能と見られます。

(注)「日米景気後退」は利上げの前後半年以内に日本または米国で景気後退があったケース、「日米景気後退なし」は前後半年以内に日本および米国で景気後退がなかったケース。日銀利上げではないが、2006年3月のQE終了も含めた。

(出所)内閣府、NBER、JPX総研より野村證券市場戦略リサーチ部作成

金利敏感株の動きからみた織り込み度合い

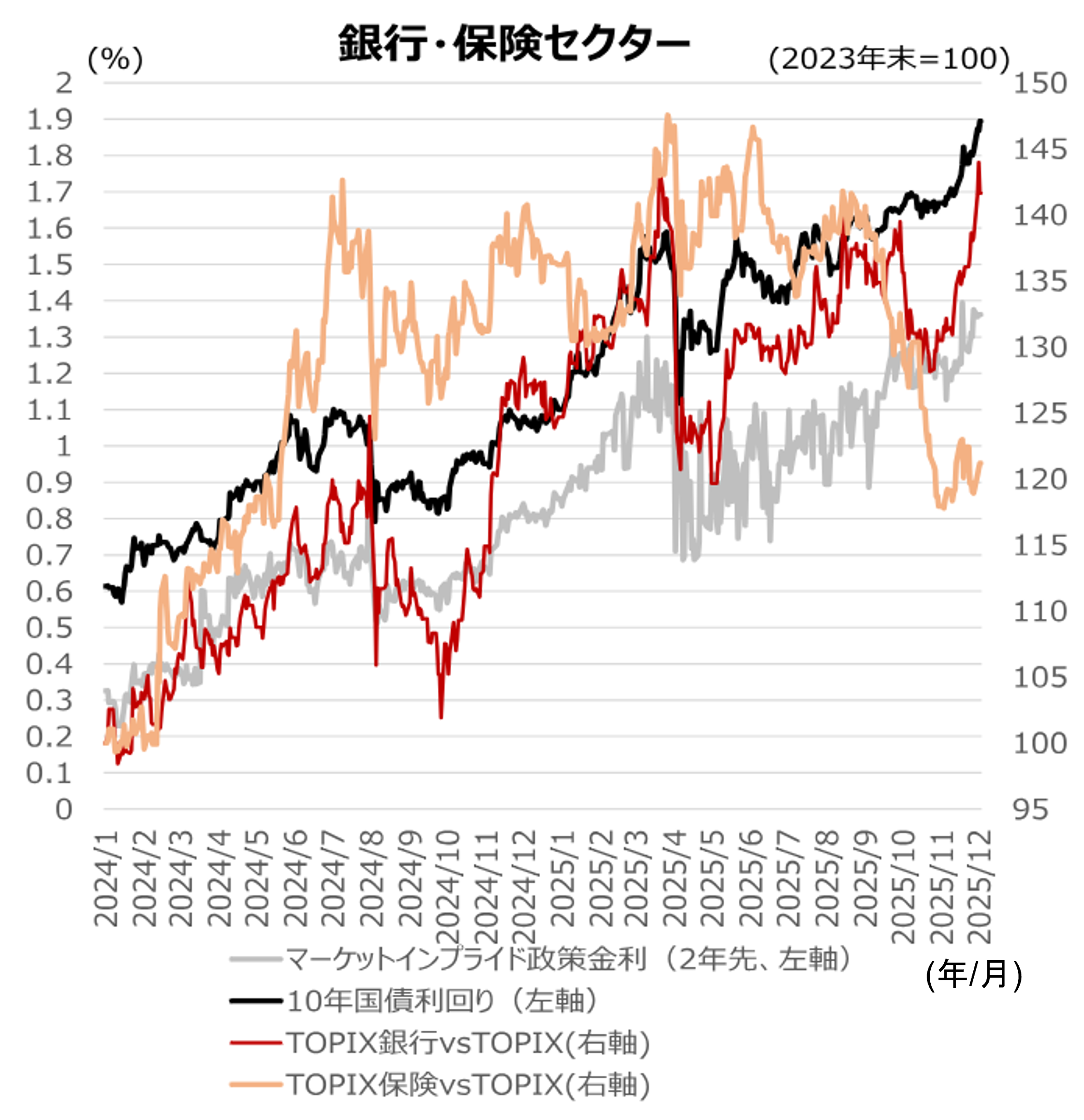

長期金利とTOPIXの相関はプラス傾向が続いており、「株高・金利上昇」または「株安・金利低下」という関係が見られます。足元の長期金利上昇は、良い金利上昇の範囲内と言えます。ゆるやかな金利上昇のもとで、G(名目経済成長率)>R(名目長期金利)であれば、株式市場の重しになりにくいです。

トップダウンの観点から見た推奨セクターの不動産は、11月以降、比較的堅調です。賃料や不動産価格の上昇で、緩やかな金利上昇を相殺可能という見方が今後も支えとなりそうです。

一方、銀行セクターもトップダウンの観点からの推奨ですが、短期的な利益確定売りの圧力には注意が必要です。11月以降の銀行株のアウトパフォーム幅は、利上げのタイミング前倒しだけでなく、向こう2年で4回程度の利上げを織り込んだようにも映ります。

(出所)JPX総研、Bloomberg、NFRCより野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部 デジタル・コンテンツ課)

編集元アナリストレポート

日本株ウィークリー- 米日金融政策で騒がしい2週間に突入(2025年12月4日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。