2025.12.08 NEW

ドル離れの受け皿としての金 金市場の需給動向はどう変わったか? 野村證券・髙島雄貴

撮影/タナカヨシトモ(人物)

ニューヨーク金中心限月先物価格は10月に初の4,300ドル/トロイオンスの大台に達しました。その後、上昇は一服しましたが、足元では高値圏で推移しています。歴史的な急騰の背景には、第二次トランプ政権による政策の不透明感から、加速した「ドル離れ」が考えられます。ドル離れの動きが金需要にどのように影響を与えたのでしょうか。野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴が解説します。

中央銀行の金買い増加で金需給がひっ迫

- 2025年の金融市場を振り返ると、AIブームなどが投資テーマとして注目されましたが、「安全資産」として知られる金価格の高騰も目立ちました。歴史的に金価格が急騰した理由をどのように見ていますか。

-

中央銀行の金買いが継続している点と金ETFへの資金流入拡大が金価格高騰につながったと考えています。前回の記事(なぜ「有事の金」と米国株が同時に上昇するのか? 各国中央銀行の保有残高に注目 野村證券・髙島雄貴)の中でも触れましたが、まず、中央銀行の金購入の動向から見ていきましょう。

(注)データは日次で、直近値は2025年12月5日。金価格はLBMA金価格(午後)。

(出所)ブルームバーグより野村證券経済調査部・市場戦略リサーチ部作成

-

近年、第二次トランプ政権誕生に伴った貿易の混乱等から生じた「ドル離れ」の文脈において、新興国を中心に中央銀行が金準備を積み増す動きが注目されています。2022年11月に中国人民銀行が金準備の積み増しを3年ぶりに再開させたことが注目を浴びましたが、2024年にはポーランド、トルコ、インド、アゼルバイジャンが、2025年に入るとポーランド、アゼルバイジャン、カザフスタンが中国を上回る規模の金準備積み増しを実施しました。

このような新興国中銀の金買い増加が金需給をひっ迫させ、2022年以降の金価格急騰の要因になっていると考えられています。

- 今後も中央銀行による金購入の動きは継続するでしょうか。

-

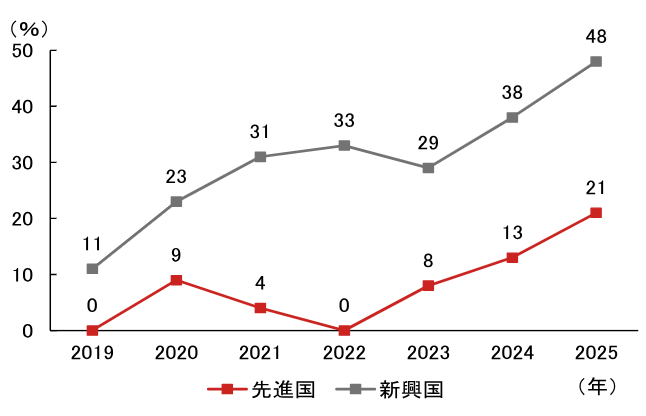

中央銀行の金購入に関しては、金の国際的な業界団体であるWGC(ワールド・ゴールド・カウンシル)が各国中銀に対して、毎年CBGR(Central Bank Gold Reserves) Surveyという匿名の調査を行っています。

同調査によると、「あなたの組織(中央銀行)の今後12ヶ月の金準備はどうなると予想するか?」という設問に対して、「増やす」と予想する回答数は増加基調となっています。回答した72行のうち、2025年の同回答数は全体の43%と、前年の29%から特に大きく上昇しました。内訳をみると、新興国のほうが水準が高いものの、先進国も上昇しており、中央銀行による金買いは先進国・途上国を問わず、増えていきそうです。

(注)CBGR(Central Bank Gold Reserves) Survey から抜粋。2025年の回答期間は2月25日~5月20日、回答数は72行(うち14行は先進国、58行は新興国)。調査年によって回答期間、回答数は必ずしも同じではない。

(出所)WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部・市場戦略リサーチ部作成

-

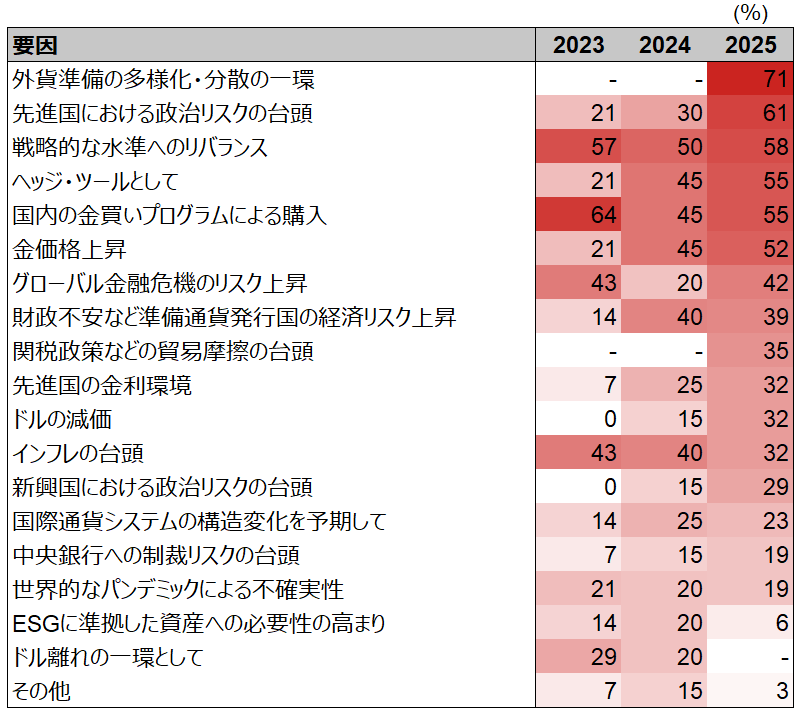

金準備を増やす要因についての回答を見ると、2025年に新設された選択肢である「外貨準備の多様化・分散の一環」が最も多く、次に「先進国における政治リスクの台頭」が多い結果となりました。2025年と2024年との差では、「先進国における政治リスクの台頭」のほか、「グローバル金融危機のリスク上昇」、「ドルの減価」が目立ちます。

(注)CBGR(Central Bank Gold Reserves) Survey から抜粋。複数回答可。2025年の回答期間は2月25日~5月20日、回答数は31行(うち3行は先進国、28行は新興国)。調査年によって回答期間、回答数は必ずしも同じではない。データの存在しない箇所は、選択肢が新設もしくは停止となったことによる。

(出所) WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部・市場戦略リサーチ部作成

-

また英国ロンドンの独立系シンクタンク「OMFIF(Official Monetary and Financial Institutions Forum)」が2025年11月26日に発表したレポートにおいても、ドル離れを受け、中央銀行が外貨準備を多様化・分散させる姿勢が明らかになりました。調査に参加した中央銀行の58%がドル離れの一環で今後1-2年に準備資産の多様化を計画していると回答しました。準備資産の多様化に関しては、「ドルを真に代替できる資産は存在しないが、ユーロや人民元ではなく、金が最も有力な候補」との言及がありました。

5年ぶりに純流入に転じた金ETFが金価格急騰の要因に

- 金価格が高騰したもう一つの理由に挙げていた金ETFへの資金流入の状況についても、教えてください。

-

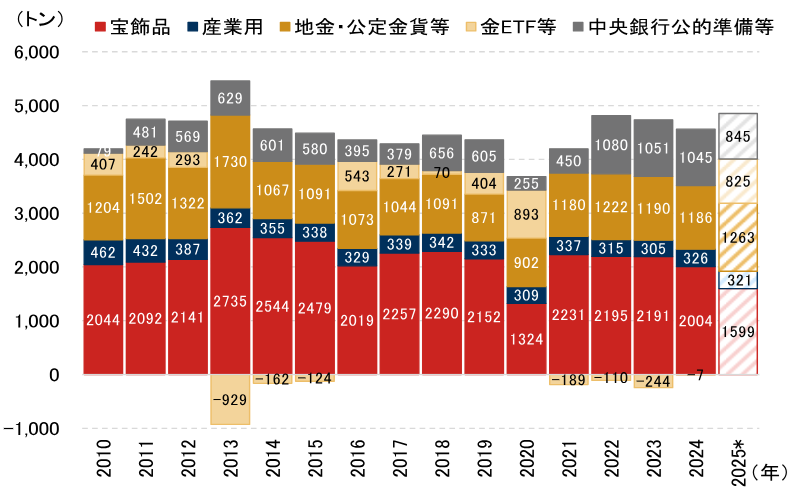

下の図表の通り、2025年には5年ぶりに金ETF市場は純流入に転換しました。ドル離れが加速し、金も受け皿の一つとなってきた可能性がある中で、機関投資家や個人の資金が金ETFに流入したと考えられます。

(注) 2025年は第3四半期までの値に基づいた野村による年間換算の試算値。

(出所)WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部・市場戦略リサーチ部作成

-

主要な金ETFの純流入額を見ると、2004年に金ETFとして初めて上場した「SPDR Gold Shares」は、足元でも最も純流入額が大きく、ファンド保有の金残高も最大を維持しています。

| 上位15銘柄 | 国 | 純流入額 (百万米ドル) |

ファンド 保有残高 (トン) |

フロー (トン) |

ファンド 保有残高 の増減率 (%) |

|---|---|---|---|---|---|

| SPDR Gold Shares | 米国 | 2,845 | 977 | 25.2 | 2.6 |

| iShares Gold Trust | 米国 | 1,582 | 456 | 14.4 | 3.3 |

| Invesco Physical Gold ETC | 英国 | 1,226 | 215 | 11.3 | 5.6 |

| iShares Physical Gold ETC | 英国 | 1,118 | 229 | 10.3 | 4.7 |

| SPDR Gold MiniShares Trust | 米国 | 669 | 154 | 6.0 | 4.1 |

| PICTET CH Physical Gold-IDYJPY | スイス | 637 | 34 | 5.9 | 21.0 |

| Amundi Physical Gold ETC | フランス | 584 | 78 | 5.4 | 7.5 |

| iShares Gold Trust Micro | 米国 | 340 | 32 | 3.1 | 10.9 |

| Japan Physical Gold ETF | 日本 | 269 | 53 | 2.5 | 4.9 |

| iShares Physical Gold GBP Hedged ETC | 英国 | 241 | 6 | 2.2 | 53.3 |

| WisdomTree Physical Swiss Gold | 英国 | 167 | 38 | 1.5 | 4.3 |

| WisdomTree Physical Gold GBP Daily Hedged | 英国 | 120 | 23 | 0.7 | 3.4 |

| UBS ETF Gold | スイス | 114 | 41 | 1.0 | 2.6 |

| EUWAX Gold II | ドイツ | 111 | 27 | 1.1 | 4.3 |

| Xetra-Gold | ドイツ | 108 | 175 | 1.0 | 0.6 |

| 合計 | - | 8,694 | 3,692 | 75.6 | 2.1 |

(出所)WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部・市場戦略リサーチ部作成

-

金ETF需給は金価格と順相関の関係性にあります。金の市場価格を決定し得る需給バランスにおいて、金ETFに対する需要動向は金の需要動向全般を敏感に捉えられる一つの重要な指標と言えます。

金価格はドル離れ加速で最高値更新も

- 金価格の上昇は一服しましたが、足元では高値圏で推移しています。今後の金市場の見通しを教えてください。

-

今後ドル離れが加速した場合には、10月20日につけた金価格の最高値(ニューヨーク金中心限月先物価格4,398.0ドル、LBMA金価格(午後)4,294.35ドル)が更新される展開になると見込まれます。また中国をはじめとした新興国中銀の金買いは少なくとも、金価格の下支え材料になるでしょう。

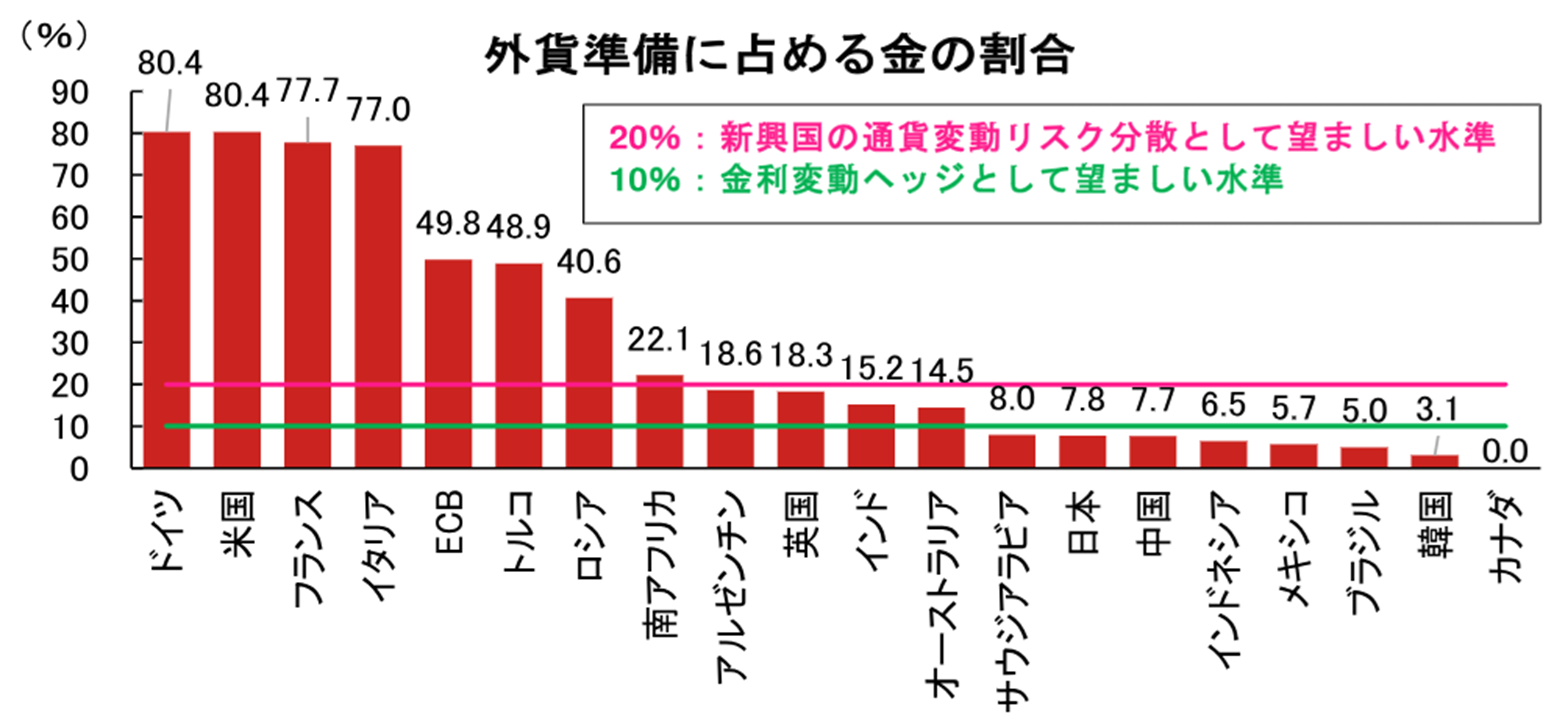

中長期的に見てもロシアと中国の金準備増加ペースは他の国を大きく上回っていますが、外貨準備に占める金の割合でみると、ロシアは40.6%とG20内で第7位と上位に位置しているのに対して、中国は7.7%と低めです。

(注)2025年11月公表値。望ましい水準は2022年11月にBISが発表した「BIS Working Papers No.906 What share for gold? On the interaction of gold and foreign exchange reserve returns」に基づく。

(出所)WGC(ワールド・ゴールド・カウンシル)、BIS(国際決済銀行)より野村證券経済調査部・市場戦略リサーチ部作成

-

2022年11月にBIS(国際決済銀行)が発表したワーキングペーパーによると、10%の金保有比率とすることで、2年以上の時間軸において世界の金利変動に対するヘッジ効果が見られるとされています。また、新興国中銀が通貨変動リスクを分散するには20%の金保有比率が望ましいとされています。

人民元国際化などの政治的な思惑を抜きにしても、なお中国などの新興国は金準備の積み増しを今後も続ける公算が大きいと考えられます。特に、中国の金準備積み増し幅は金価格との逆相関が顕著であり、今後、仮に金価格が調整した場合には、積み増し幅が急拡大する可能性が考えられます。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティ調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。