2025.12.11 NEW

FRB、3会合連続利下げ 市場は想定ほどタカ派的でないと受け止めたか 野村證券・尾畑秀一

撮影/タナカヨシトモ(人物)

12月10日(現地時間)にFOMC(米連邦公開市場委員会)の結果が発表されました。市場の事前予想どおり、FRB(米連邦準備理事会)が政策金利であるFF(フェデラル・ファンド)金利の誘導目標を0.25%ポイント引き下げました。今回の会合を通じて、今後の米国の金融政策についてどのような示唆が得られたのでしょうか。野村證券投資情報部の尾畑秀一シニア・ストラテジストが解説します。

2025年3回目の利下げは6名が据え置きを予想するタカ派的な内容に

FRBは2025年12月9-10日にFOMCを開催し、予想通り政策金利であるFF金利の誘導目標を0.25%ポイント(pt)引き下げ、3.50-3.75%とすることを決定しました。利下げは3会合連続となります。今回の利下げは9対3で決定されました。ミラン理事が前回同様に0.5%ptの利下げを支持した一方、今回はカンザスシティー連銀のシュミッド総裁に加え、シカゴ連銀のグールズビー総裁が金利据え置きを支持しました。ただし、政策金利見通しを見ると全19名のメンバーのうち、6名が金利据え置きを支持しています。

パウエル議長は会合後の記者会見で、「雇用情勢に対する下振れリスク」に言及した一方で、政策金利が中立金利の推計範囲内に入っていると指摘し、利下げ局面が終盤戦に入っていることを示唆しました。

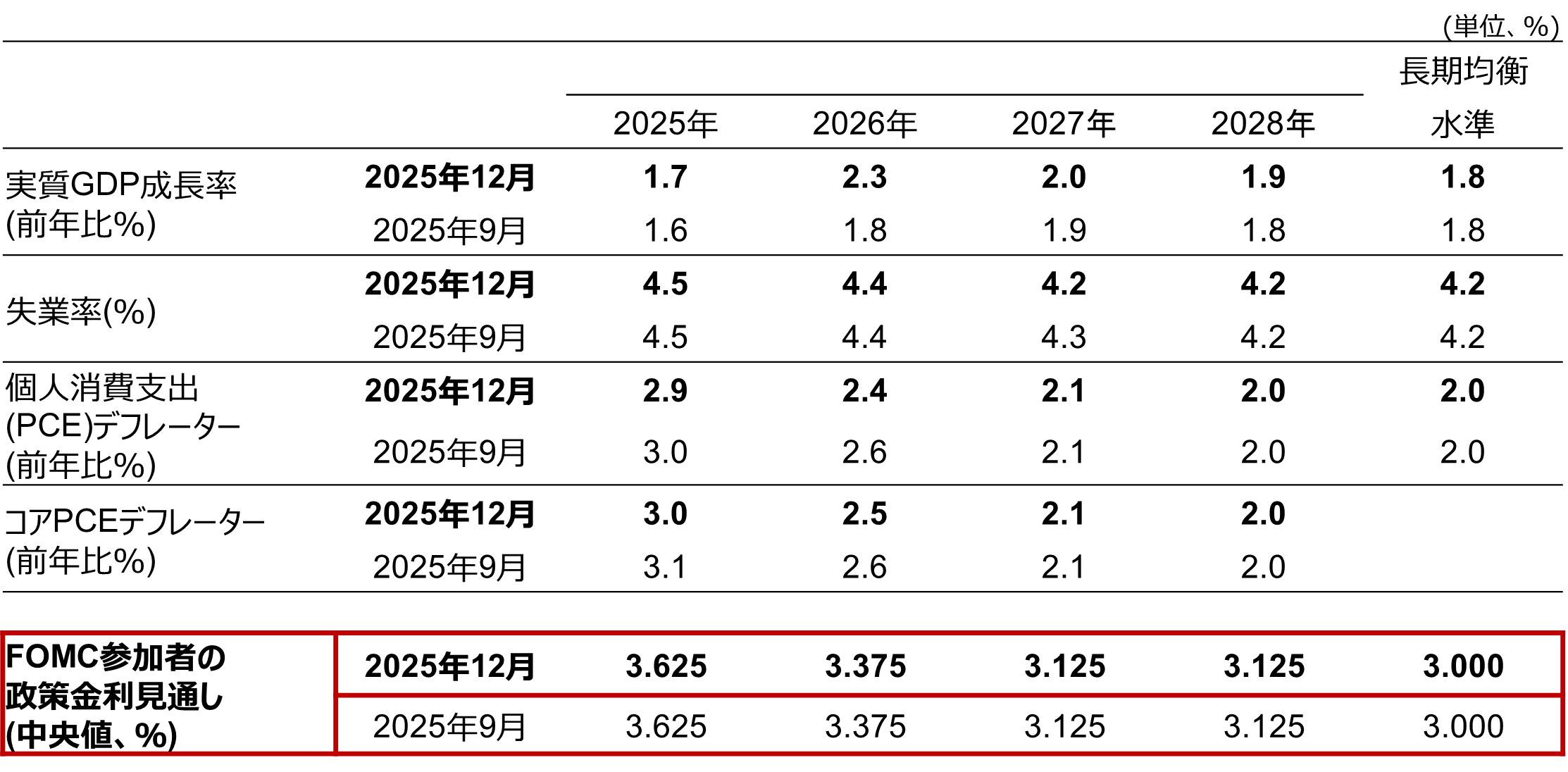

FRBの政策金利見通しは据え置きだが、条件付きと解釈すべき

FRBが公表した経済見通しを見ると、実質GDP成長率は予想期間全域にわたって上方修正された一方、失業率は予想期間の後半、インフレ率は予想期間の前半が下方修正され、米国の経済見通しが好転していることを示唆しました。注目される政策金利見通し(中央値)は、1回当たりの利下げ幅を0.25%ポイントとした場合、26年、27年ともに1回の利下げとの見通しが据え置かれました。

(注)FOMC(米連邦公開市場委員会)は2025年12月9-10日に開催。予想の中央値。実質GDP成長率及び2つの物価指標は各年10-12月期の前年同期比。失業率は民間部門の各年10-12月期平均の失業率。コアPCEデフレーターは価格変動の激しい食品とエネルギーを省いたもの。政策金利はFF(フェデラル・ファンド)金利のレンジの中央値で、各年末値。

(出所)FRBより野村證券投資情報部作成

ただし、政策金利見通しに関しては、以下の2点に注意する必要があります。第1に、政府閉鎖の影響で、10~11月の主要経済指標の発表が間に合わなかった点です。今後の経済指標の結果次第では、政策判断が大きく変化する可能性があります。第2は、FRB理事の人事です。パウエル議長の議長としての任期は26年5月までであり、年明けには後任が指名され、早ければ同年1月に任期が終了するミラン理事の後任として3月会合から参加する見込みです。その場合、パウエル議長の指導力は大幅に低下する可能性があります。

12月10日の米国株式市場は、NYダウが前日比1.04%高、S&P500が同0.67%高、ナスダック総合指数が同0.32%高と、主要3指数がそろって上昇しました。市場は「想定よりもタカ派的ではなかった」と受け止めた模様で、パウエル議長が記者会見で労働市場の下振れリスクに繰り返し言及したことが影響したとみられます。

- 野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一 - 1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。