2025.12.15 NEW

高市政権の防衛予算、次期目標はGDP比3%もありうる 有力な財源は何か 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

10月に発足した高市早苗内閣は、2025年度中に防衛予算で名目GDP(国内総生産)比2%を達成するほか、「戦略3文書」改定を1年前倒しする方針を示しています。金融市場でも、日本の防衛費に対する関心が改めて高まっている状況です。こうした状況を踏まえ、防衛予算の注目点を野村證券チーフ・マーケット・エコノミストの岡崎康平が日本株マクロの観点で分析します。

次期計画の目線は「名目GDP比3.0%」

防衛予算の注目点を分析するにあたり、具体的には、

(1)次期「戦略3文書」における予算規模

(2)次期計画における重点分野

(3)財源の問題

を取り上げます。

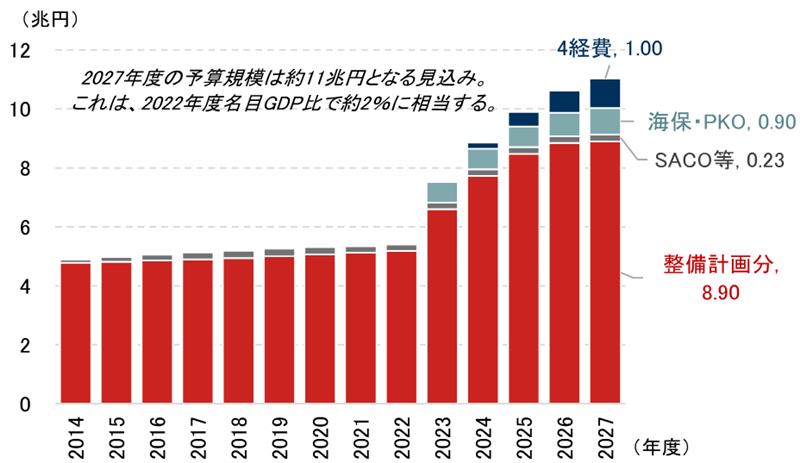

(注)いずれも当初予算ベースの計数。現行の「戦略三文書」の対象期間は2023年度~2027年度。2026年度は概算要求、2027年度は防衛省資料などで示された計数に基づく野村予想。国家安全保障戦略における「防衛力の抜本強化」が「整備計画分」に対応し、「それを補完する取組」が「SACO等」「海保・PKO」「4経費」に対応する。SACOは沖縄に関する特別行動委員会(Special Action Committee on Okinawa)、PKOは国連平和維持活動(Peacekeeping Operations)の略。「4経費」は(1)研究開発、(2)公共インフラ整備、(3)サイバー安全保障、(4)同志国の抑止力向上の国際協力。

(出所)財務省、防衛省資料より野村證券市場戦略リサーチ部作成

まず、(1)予算規模です。政府は次期目標の具体的な水準について情報発信を控えていますが、現在の目標(名目GDP比2%)は引き上げられる可能性が高いと考えます。諸外国で防衛費の増額が相次いでいるためです。NATO(北大西洋条約機構)加盟国が、2035年までにGDP比5%まで防衛費を積み増すことで合意したことは記憶に新しいでしょう。

このほか、朝日新聞(6月21日付)は「米政府が日本政府に対し、日本の防衛費を国内総生産(GDP)比3.5%と具体的な数値目標を示したうえで引き上げるように日本側に非公式に打診していたことがわかった」と報じました。むろん、防衛予算は日本政府が主体的に決めるものですが、国際情勢の厳しさが増額を要請している面もあります。

次期「戦略3文書」での目標は予断を許しませんが、諸外国の動向を踏まえると「5ヶ年計画の最終年度(2031年度)時点で名目GDP比3.0%」といった内容になっても不思議ではありません。この場合、2031年度時点の防衛予算は19.6兆円程度になる見込みです。現行計画の比率を前提とすると、このうち16.8兆円程度が「防衛力整備計画」対象経費分となります。整備計画対象経費の5年間合計は72兆円程度であり、現行計画の40.5兆円程度に対して78%増の規模感です。

重点分野は防衛産業戦略・経済との関係・防衛装備移転

次に、(2)次期計画における重点分野です。ここでは、2025年9月に取りまとめられた「防衛力の抜本的強化に関する有識者会議」報告書の内容が注目されます。この有識者会議は現行の「戦略3文書」に基づいて設置されたもので、事実上、「戦略3文書」の改定に向けた議論を進めてきました。特に重要な論点を3つ確認します。

第1に、防衛産業戦略の策定が強調されています。産業政策を所管する経済産業省とも協力しつつ、「戦略性」「予見可能性」「持続可能性」を兼ね備えた戦略の策定が企図されています。防衛省は2024年末から防衛産業戦略の策定作業を進めており、2025年中には策定される見込みです。次期5ヶ年計画における整備内容を方向づける重要文書となる可能性が高いでしょう。

第2に、安全保障と経済の好循環が強く意識されています。防衛予算の拡充が技術革新や経済成長に貢献するとの視点です。例えば、企業内における防衛部門と民生部門の連携強化、スタートアップの参画、防衛イノベーション科学技術研究所の整備・予算付与、サイバー人材の育成、デュアルユース(軍民両用)技術の研究開発などが課題として挙げられています。

第3に、防衛装備移転の考え方が示されています。文書には「フレンドショアリング(友好国との供給網構築)の観点から、地理的に近接する東南アジア諸国との関係性は重要である」とあり、防衛装備移転を通じた近隣諸国との経済的な結びつきの強化が見込まれます。また、防衛装備移転を円滑に進めるための司令塔組織の必要性も指摘されています。その司令塔組織は「必要な場合には資金投入も行いうる」ことが想定されており、日本企業の防衛装備移転を予算付きで支援する組織になる可能性があります。

2031年度時点で10.5兆円/年度の財源確保が必要に

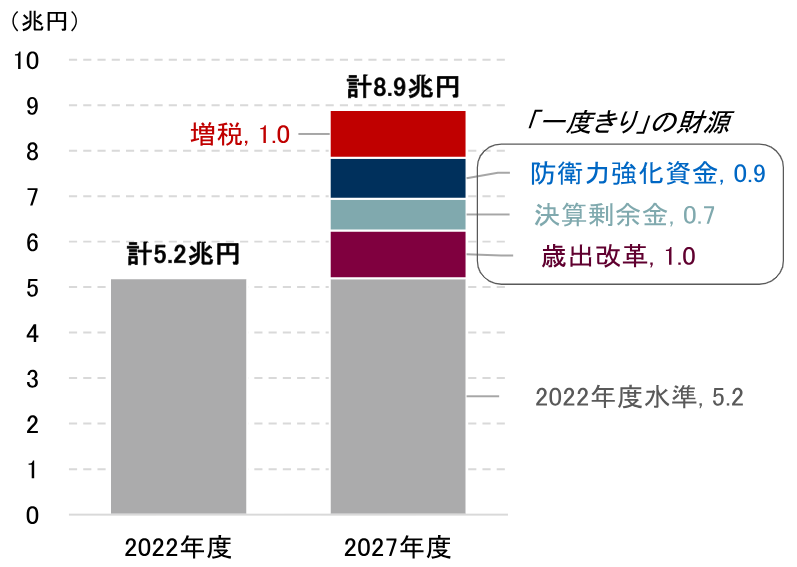

最後に、(3)財源の問題です。現行計画は2027年度の「防衛力整備計画」対象経費(歳出ベース)を8.9兆円程度と見積もっていますが、目標が名目GDP比3%に引き上げられた場合、2031年度の対象経費は16.8兆円程度になります。16.8兆円-8.9兆円=7.9兆円程度の追加財源が必要です。

これに加えて、現行の防衛費のうち恒久財源が当てられていない部分の手当ても必要になります。現行計画で2027年度の対象経費は8.9兆円となる見込みですが、このうち2.6兆円程度は政府資産の売却金など「一度きり」の歳入で賄われます。対象経費の純増分(7.9兆円)にこの2.6兆円を足した合計10.5兆円/年度(年間)が、今後、財源の検討が必要になる金額です。

(注)「増税」は、たばこ税・法人税・所得税に係るもの。「防衛力強化資金」は、外為特会からの繰入や政府資産売却などの税外収入。

(出所)防衛省資料より野村證券市場戦略リサーチ部作成

この10.5兆円を賄う方法には、経済成長による税収自然増の活用、増税、政府資産の売却、他の支出分野における歳出削減、建設国債の発行、赤字国債の発行、などが考えられます。

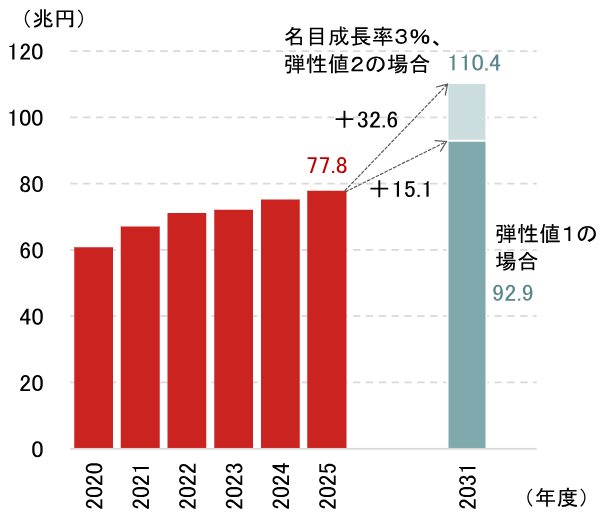

このうち財源として最も有力なのが、税収自然増の活用です。名目GDP成長率を3%、税収弾性値を2とした場合、2031年度の税収は110.4兆円程度と試算されます。2025年度予算の税収見積もりが77.8兆円であるため、税収自然増は32.6兆円です。税収弾性値を保守的に1とした場合でも、税収自然増は15.1兆円に上ります。いずれの場合でも、防衛費で必要な財源は賄われる計算です。

(注)名目成長率3%は、内閣府「中長期の経済財政に関する試算」における「成長移行ケース」と概ね整合的な計数として設定。税収弾性値の大きさには様々な議論があるが、高市内閣のもとで経済財政諮問会議の委員となった民間議員などが主張する水準として2を、財務省の主張に近い水準として1を設定した。2025年度までは決算ベース計数。

(出所)財務省資料より野村證券市場戦略リサーチ部作成

確率は高くありませんが、増税に財源を求める可能性もあります。現行計画が防衛予算をGDP比1%から2%に引き上げた際には、たばこ税、法人税、所得税が増税対象になりました。高市内閣は増税に消極的ではあるものの、潜在的な選択肢として可能性がある点は把握しておきたいです。

もうひとつ注目すべき財源が、建設国債の発行です。日本政府は、国債発行を防衛財源とすることを避けてきました。しかし、2023年度予算からは兵舎や艦艇・潜水艦などについて建設国債による調達が認められるようになっており、2025年度本予算における防衛予算のうち7,148億円が建設国債対象経費となっています。海上保安庁の巡視艇で建設国債による調達が認められてきた経緯もあり、防衛省所管分野の予算も一部は建設国債を用いる道が開けたというわけです。

今後、防衛装備品や技術は民生分野との垣根が曖昧になることが予想されるなか、防衛予算における建設国債の存在感が高まる展開もありえます。防衛関連のインフラ建設費や研究開発費などに建設国債が充当されても不思議ではありません。高市内閣がどの程度建設国債を活用するかは、2031年度以降の防衛費を考えるうえでも重要な論点になりえます。

なお、ここまで次期計画の財源を議論してきましたが、財源の全体像が固まる時期はかなり先になる可能性があります。実際、現行計画は2023年度から開始されましたが、2025年度時点でも財源の一部が確定していません。高市首相は2026年末までに「戦略3文書」を改定する意向ですが、対応する財源の姿が明らかになるのは当分先になりえます。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。