2025.12.17 NEW

NISAを正しく使うには? 大規模調査で明らかになった投資家の実態 野村アセットマネジメント・今村宗嗣

撮影/タナカヨシトモ(人物)

2024年1月にNISA(少額投資非課税制度)が改正され、間もなく2年を迎えようとしています。インフレ高進もあり「貯蓄から投資へ」の流れは強まっているようにも見えますが、実際はどうなのでしょうか。野村アセットマネジメントがこのほど発表した「Investor Insights 2025(投資信託)」をもとに、調査を担当した同社資産運用研究所主席研究員の今村宗嗣が詳しく解説します。

- NISAの認知が広がり、投資家のすそ野は広がっている印象を受けます。

-

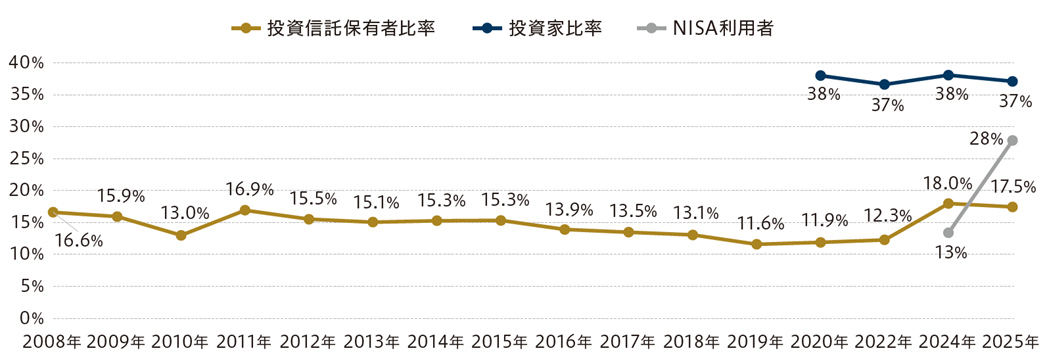

「Investor Insights(投資信託)」は投資信託やNISAに関する個人投資家の意識・実態を把握するために、2005年から毎年実施しています。2025年版の調査は4月にインターネット上で実施し、全国の27,790人から回答を得ました。そのうち、調査時点で預貯金や保険以外の金融商品(投資信託やETFなども含む)をひとつでも保有している「投資家」は全体の37%と、前年と比べ1%ポイント低下しました。

(注)調査対象によってデータの継続取得状況が異なるため、表示期間に差がある。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

-

NISA改正後2年目を迎え、NISAを利用する人は確かに増えています。NISA利用者の割合は28%と、前年(13%)と比べ2倍以上に増えました。それにもかかわらず投資家の比率が増えていないのは、これまで投資をしていた人がNISAの利用を始めたにすぎず、すそ野が広がっていないから、と言えるかもしれません。

調査を実施した4月は、トランプ米大統領が貿易相手国に相互関税を課すと発表し、世界の株式市場でリスク回避の動きが強まったタイミングでもあります。株式市場の急落を目の当たりにし、投資信託など金融資産をすべて現金に換えてしまった元投資家もいるのでしょう。

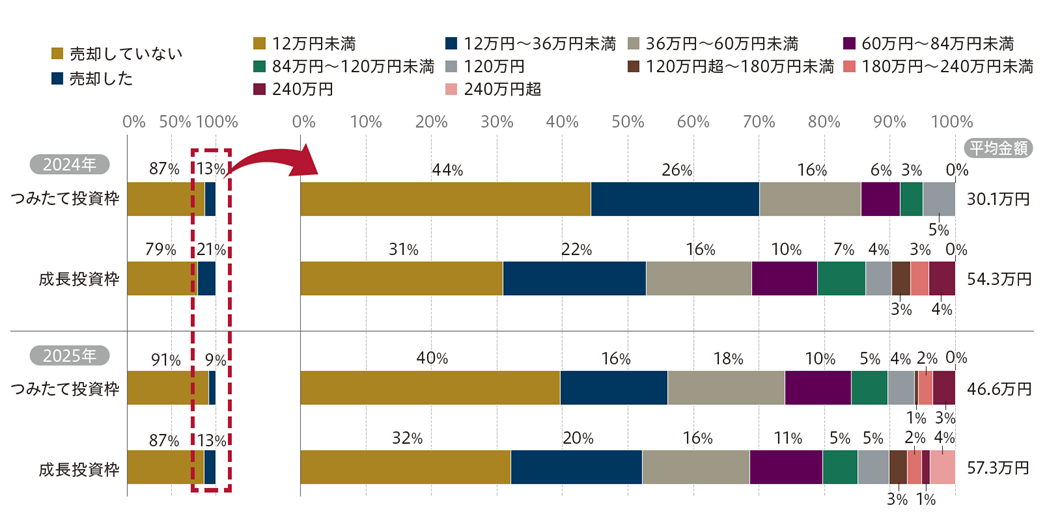

- NISAで投資を始めて間もないのに売却したということでしょうか。

-

はい。NISAには「つみたて投資枠」と「成長投資枠」があり、両方について売却の状況を聞きました。長期投資を目的としたつみたて投資枠であっても、投資家の1割前後は一部、あるいは全額に近い金額をすでに売却しています。理由として値上がり益の確保や値下がりへの不安、値下がりを受けた損失確定などを挙げる声が目立ちました。

(注)売却金額の平均は、売却していないと回答した人を除いて算出。また平均金額は小数点第1位まで表示。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

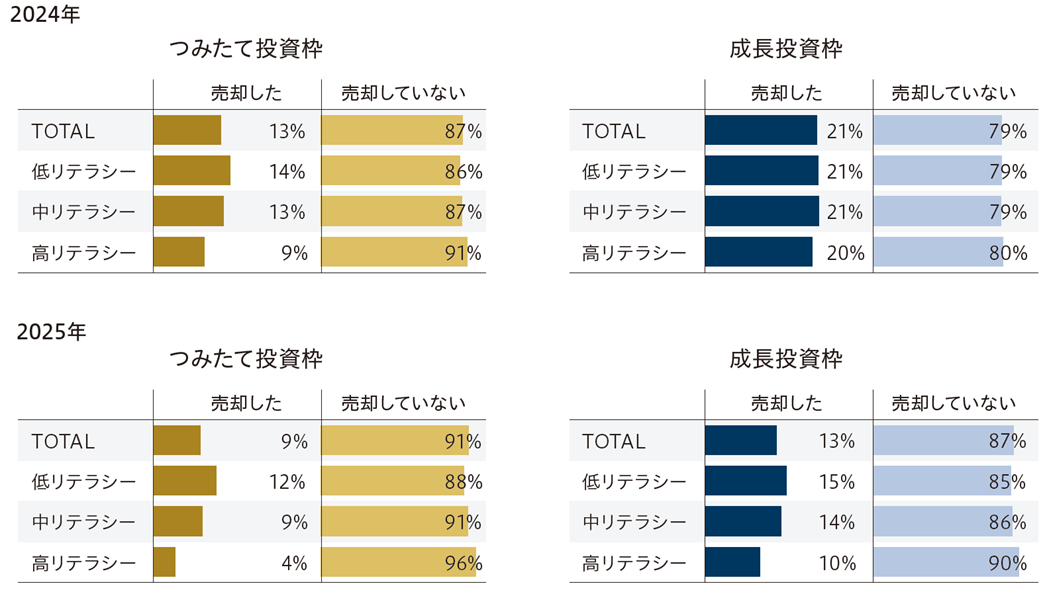

- NISA改正後、まだ2年も経過していません。なぜ短期間のうちに売却してしまうのでしょうか。

-

つみたて投資枠の目的は、長期・積立・分散投資による資産形成です。そうした点への理解、いわゆる金融リテラシーの不足が理由のひとつかもしれません。毎年の調査では金利や複利、リスク・リターンなど金融に関する7つの問題に答えてもらい、回答者の金融リテラシーを測っています。つみたて投資枠で運用している投資信託を売却した回答者を金融リテラシーごとに見ると、金融リテラシーが相対的に低い回答者の売却が目立ちました。

(注)7問のうち6問以上の正解者を「高リテラシー」、3~5問を「中リテラシー」、2問以下を「低リテラシー」と定義している。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

-

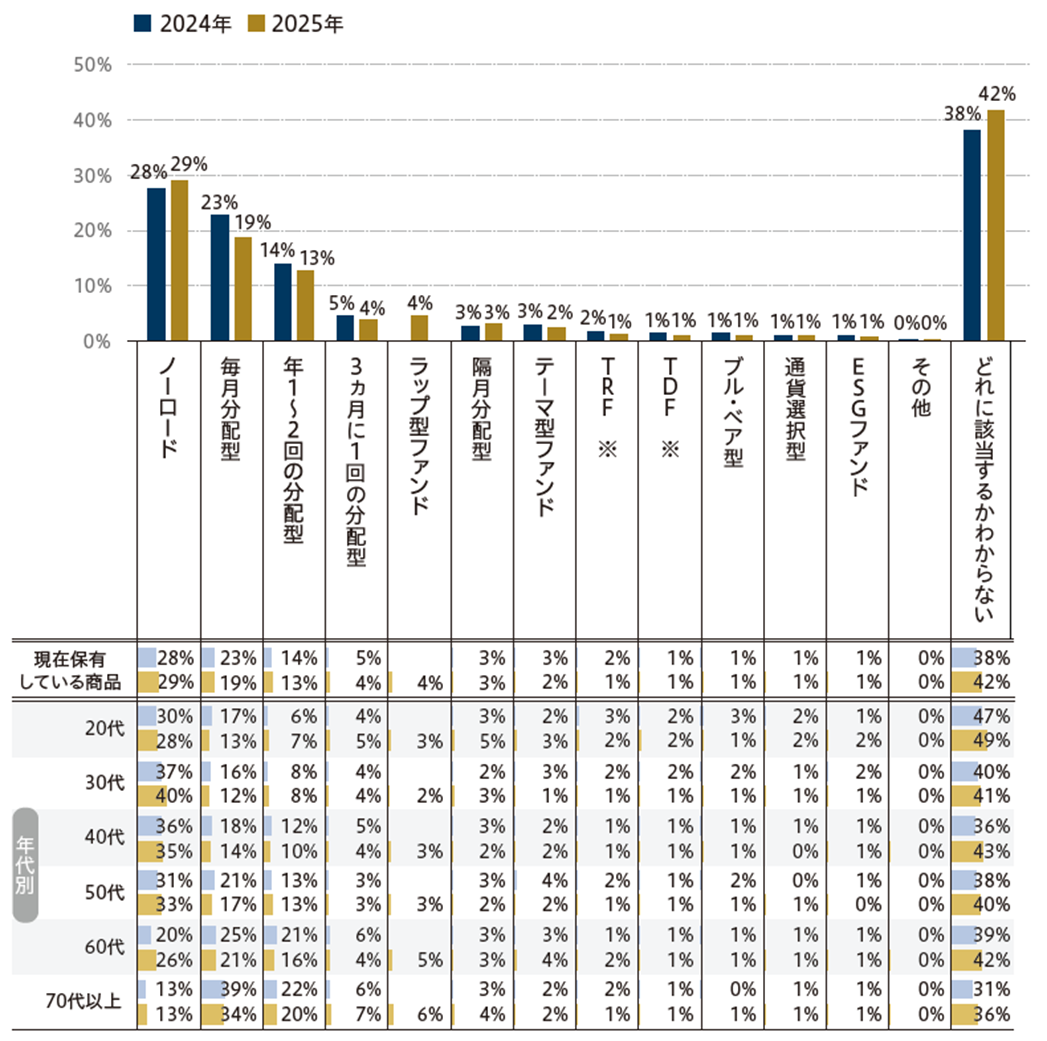

金融リテラシーの課題は、別の回答からも読み取れます。保有する投資信託を資産クラス別、運用スタイル(インデックス・ファンドまたはアクティブ・ファンド)別に挙げてもらったところ、約3割の回答が「どれに該当するかわからない」で、うち5割以上が低リテラシーの回答者でした。保有する投資信託の商品タイプ(ノーロード、毎月分配型、年1~2回の分配型、テーマ型、ブル・ベア型、通貨選択型など)を聞いた設問でも「どれに該当するかわからない」を選んだ人が4割超にのぼりました。

(注)※の「TRF」はターゲット・リターン・ファンドを、「TDF」はターゲット・デート・ファンドを指す。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

- グラフを見ると、20~30歳代の1~2割が毎月分配型ファンドを購入しているようですね。

-

毎月分配型ファンドは資産取り崩し世代の高齢者に向く商品タイプです。一般的に20~30歳代は定年退職など長期的な目標に向かって資産を増やす世代とされ、毎月分配型ファンドはなじみにくいと考えています。投資を始めたばかりで、分配金の払い出しが資産の取り崩しによる運用効率の悪化につながる可能性がある点には気づかず、何となく「分配金が毎月もらえたらお小遣いになってうれしい」という気持ちで毎月分配型を選ぶ若年層がいるのかもしれません。

投資信託の分配金の仕組みについては、確かに理解が進んでいるとは言いにくいのが現状です。分配金について、いくつか質問をしました。その結果、分配金には「普通分配金」と「特別分配金」があること(注)、分配金の払い出しにより基準価額が下がることなどを正しく理解していたのは、回答者の30~40%程度でした。また、誤った回答を選択した割合が高かったのは20~30歳代でした。

(注)投資信託の運用益から払い出されるのが普通分配金で、課税対象となる。特別分配金は元本を取り崩して払い出される分配金で、非課税となる。いずれも基準価額が下がる要因となる。

- 資産運用の目的や理解が不明瞭なまま投資を始めている人が多い結果とも言えそうです。

-

資産取り崩し世代は別として、資産運用は「複利」やドルコスト平均法(注)のメリットを生かし、自分が設定したゴールに向けて少しずつ資産を増やす長期積立投資が基本です。しかし、そのメリットは十分に理解されていないようです。むしろ「投資(資産運用)は怖いものだ」「投資(資産運用)はギャンブルのようなものだ」といった声も目立ち、資産運用を「投機」のようにとらえる人がいまだに多い印象です。

(注)ドルコスト平均法は毎月一定金額を定期的に購入し続ける投資手法。資産価額の下落時に多くの口数を買えるため、長期的な資産運用では平均購入単価を下げる効果が期待でき、リスク軽減効果が望める。

-

つまり、商品性や資産運用の目的、メリットなどを理解する機会が不足したまま投資を始めた人たちがかなりの割合でいて、2024年から2025年にかけての株式市場の急落など短期的な値動きに翻弄され、投資を続けるのが怖くなり売却してしまった、という構図が浮かび上がります。この点については、私たち資産運用会社も含め、金融機関による情報提供の量や質が十分ではなかったことも大きく影響していると考えています。

- 金融リテラシーを高めることで、そうした課題は解消するのでしょうか。

-

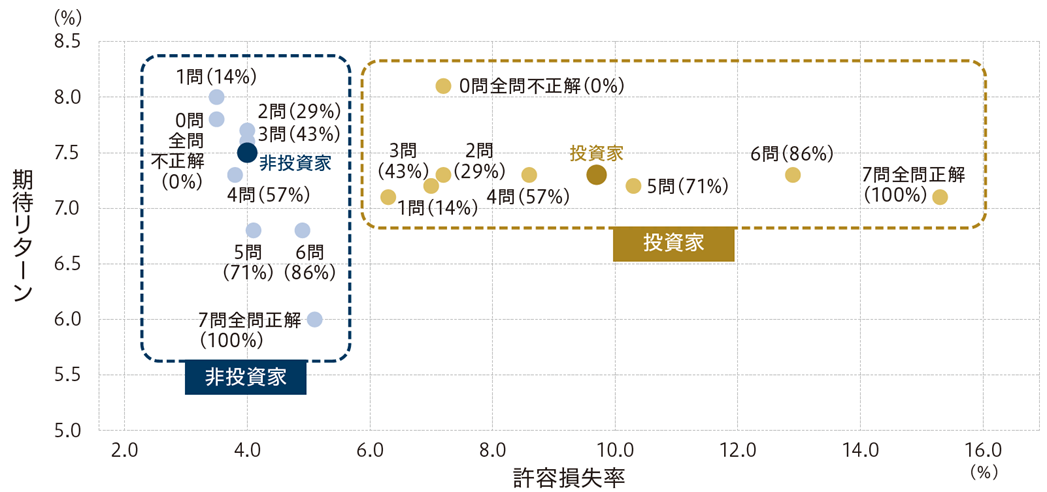

少し難しくなりますが、金融リテラシー・テストの正答数別で投資家、非投資家の期待リターンと許容損失率を分析したのが、以下のグラフになります。許容損失率とは「どのぐらいまでであれば値下がりしても辛抱できるか」を示しています。

(注)括弧内の数値は正答率を表す。各数値は小数点第1位まで表示し、「期待リターン」と「許容損失率」は「わからない」と回答した人を除いて平均%を算出。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

-

この結果から言えるのは、正答数が多く金融リテラシーが高い投資家ほど許容損失率が高い、つまり資産運用にリスクがあることを正しく理解している、ということです。NISAなどを通じて投資家のすそ野を広げるためには、金融リテラシーがあまり高くない投資初心者や非投資家への投資教育がカギになるでしょう。

- やはり非投資家もリスクを懸念して投資に踏み切れていないのでしょうか。

-

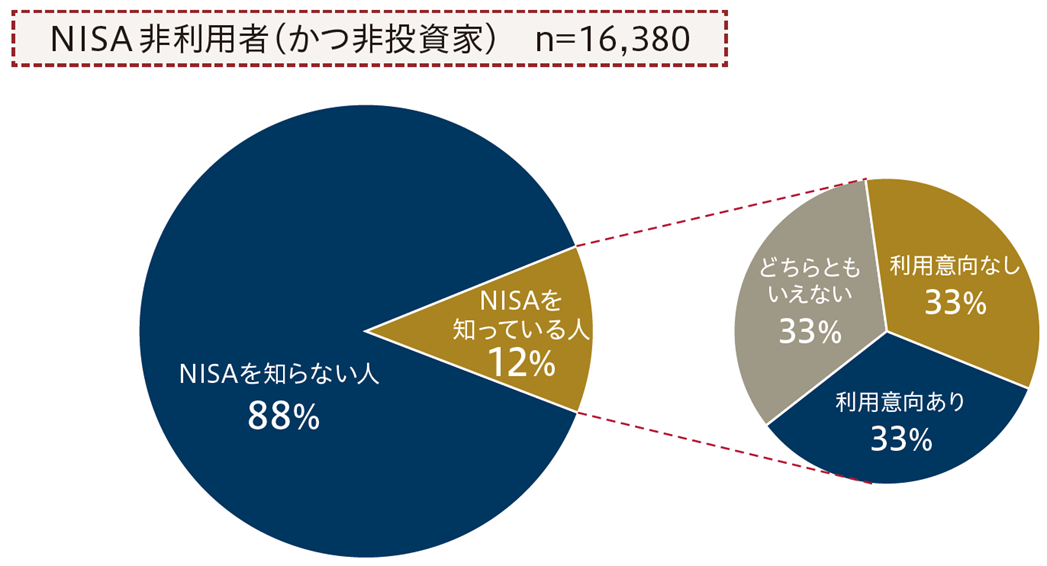

その側面は確かにあると思われますが、他にも理由が考えられます。調査ではNISAを利用せず、投資もしていない回答者は全体の59%にのぼりましたが、うち9割はそもそもNISAという制度があることを知りませんでした。つまり、NISAを知り長期・積立・分散投資の意義を理解すれば投資に前向きになる、潜在的な投資家が実は多い可能性もあります。

(注)「NISAを知っている人」はNISA(つみたて投資枠または成長投資枠)を「詳しく知っている」または「大まかに知っている」との回答を集計。また、「NISAをよく知らない人」は全体から「NISAを知っている人」を引いて集計。「NISA利用意向あり」はNISA(つみたて投資枠または成長投資枠)を「積極的に利用したい」または「どちらかといえば利用したい」との回答を集計。また、「NISA利用意向なし」は「どちらかといえば利用したくない」と「まったく利用したくない」との回答を集計。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

-

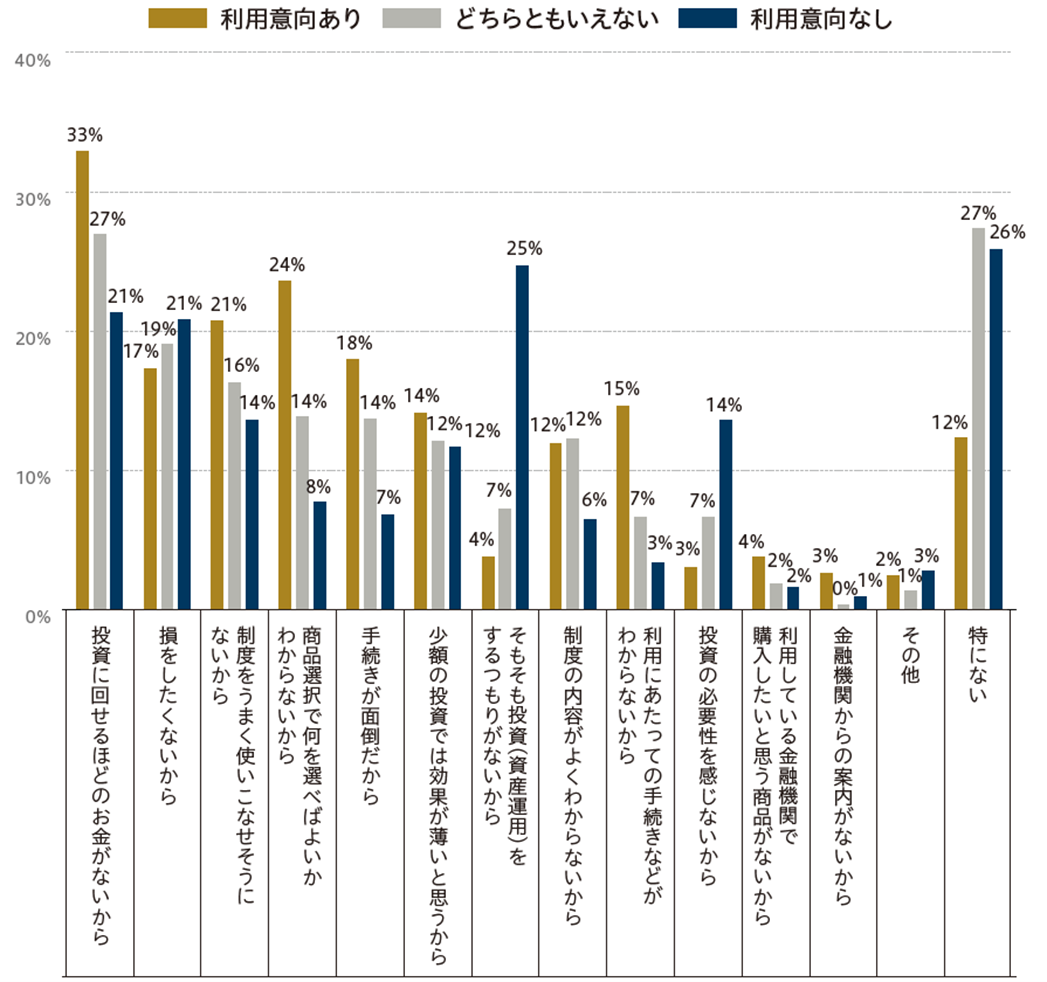

一方、NISAを知っていて利用しようと思っているにもかかわらず、利用していない人もいました。その理由を聞いたところ「投資に回せるほどのお金がない」「商品選択で何を選べばよいかわからない」との声が目立ちました。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

-

「投資に回せるほどのお金がない」という回答者も、NISAを少し誤解しているかもしれません。NISAの「つみたて投資枠」での毎月の積立額を聞くと、どの世代も平均4万円前後でした。貯蓄別で見ると、実は貯蓄額が100万円に満たない人たちの利用割合が最も高く、その積立額は平均2万4000円です。

この金額の受け止め方は人それぞれですが、NISAのつみたて投資枠については毎月1,000円など低額で投資できる金融機関(銀行や証券会社など)も多いです。NISAの仕組みを丁寧に説明し、ランチ代程度の金額でも将来への備えを始められる、という手軽さを丁寧に説明することが大切でしょう。

- やはり、そうしたアドバイスの担い手は金融機関になるでしょうか。

-

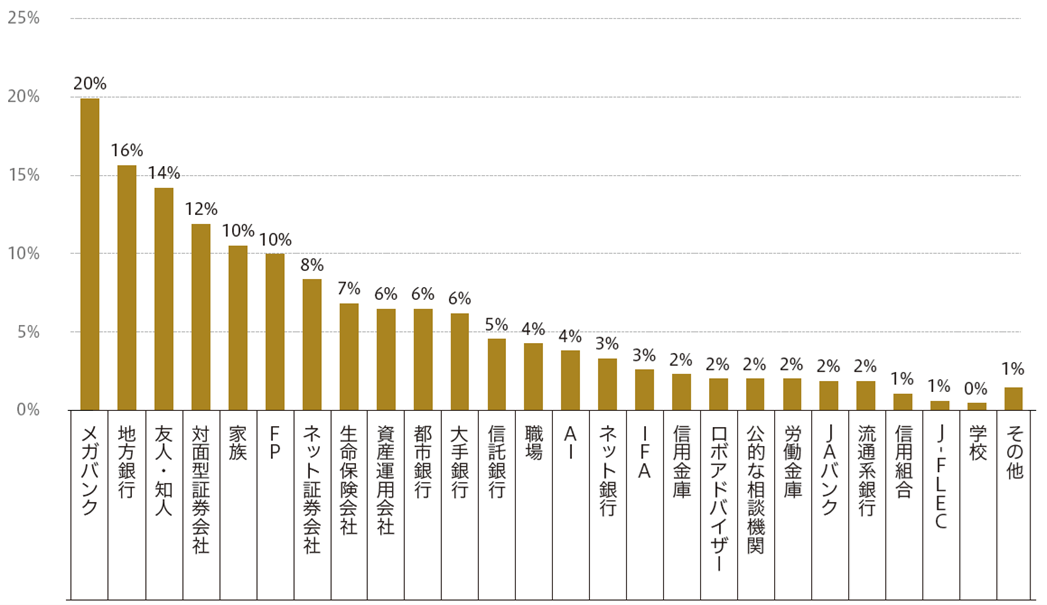

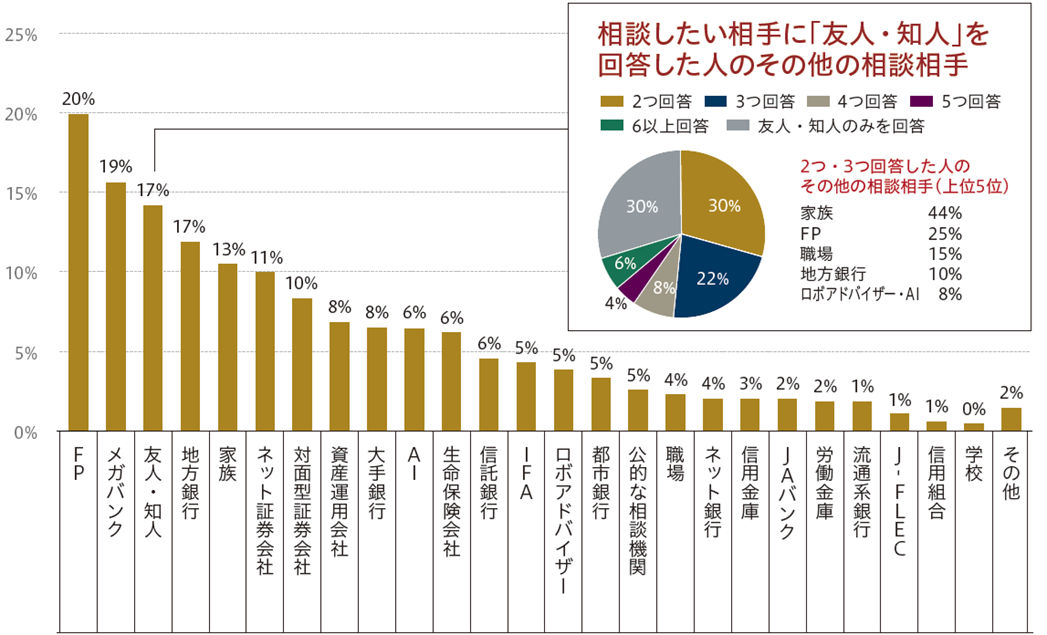

投資(資産運用)に関して「実際に相談した相手」と「今後相談したい相手」をそれぞれ聞きました。興味深いのは、相談した相手としてメガバンク、地方銀行を挙げる声が多い一方、相談したい相手として最も多く選ばれたのがファイナンシャル・プランナーだったことです。中立的な立場から資産運用に関するアドバイスを受けたいというニーズの高まりを感じています。

ただし、ファイナンシャル・プランナーは長期的な家計のやりくりなどライフプラン作成の専門家で、資産運用に関しては簡単なアドバイスにとどまる場合もあります。自分に合った具体的な金融商品やポートフォリオの提案などより踏み込んだアドバイスを求める場合は、専門性が高い対面型証券会社などが選択肢になるでしょう。

また、相談した相手、相談したい相手のいずれも友人・知人や家族が上位でした。相談したい相手として「友人・知人」を選んだ回答者は、その他の相談相手として職場を挙げる回答も少なくありませんでした。家族や友人、職場、職場の同僚など生活圏の中で専門的なアドバイスを受けたり、相談したりできる環境があれば、NISAの利用に向けたハードルは下がるのではないでしょうか。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

- これからNISAを始める人は、どんな金融商品で資産運用を始めればよいでしょうか。

-

NISAでどんな金融商品を選ぶべきなのか、迷う人は多いです。人気が高い全世界株式型のインデックス・ファンドでとりあえず資産運用を始める、という人もいるかもしれませんが、ここ数カ月は世界の株式市場が大きく揺れ動いています。株式のリスクを抑えつつ安定したリターンを獲得するために、例えばリスクが高い株式とリスクが相対的に低い債券を組み合わせて運用する「バランス・ファンド」などで積立投資を始めるのは手かもしれません。

(出所)野村アセットマネジメント「Investor Insights 2025(投資信託)」

-

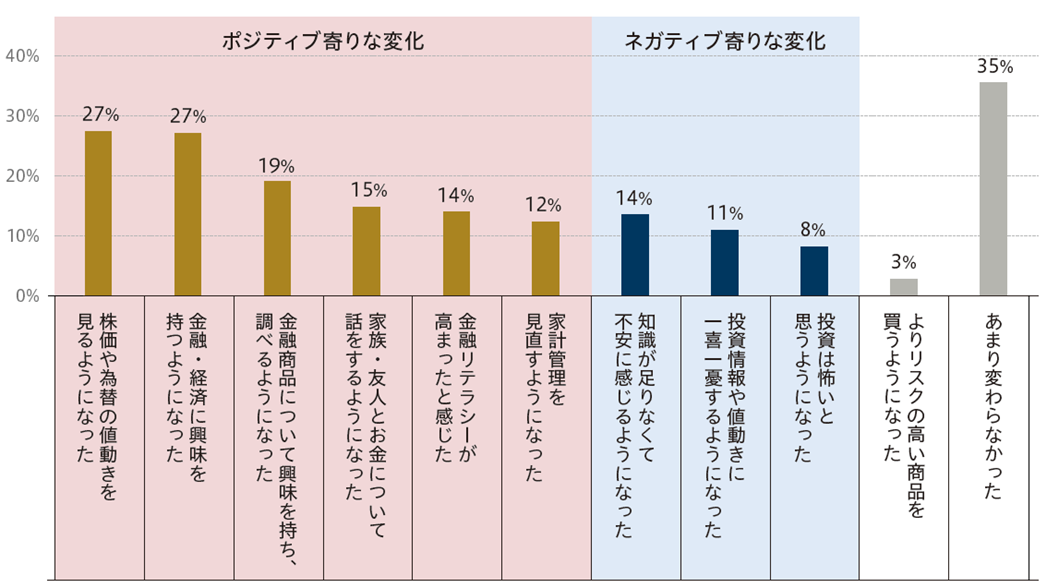

NISAを始めた投資家に意識や行動の変化を聞くと、「金融・経済に興味を持つようになった」「家族・友人とお金について話をするようになった」「家計管理を見直すようになった」など、ポジティブな変化を挙げる声が少なくありませんでした。金融リテラシーが高まれば、資産運用について正しく理解できるようになり、より長期的な資産形成にプラスの効果が期待できるようになるでしょう。

- 野村アセットマネジメント 資産運用研究所主席研究員

今村 宗嗣 - 1994年野村證券株式会社入社。インベストメント・バンキング業務、セルサイド・アナリスト業務等を担当した後、2020年に野村アセットマネジメント株式会社に出向。2023年に公益社団法人日本証券アナリスト協会への出向を経て2025年4月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。