2025.12.18 NEW

米国株式は2026年も上がるのか リーマン・ショック後「4年連続上昇」は未達 野村證券・村山誠

撮影/竹井俊晴(人物)

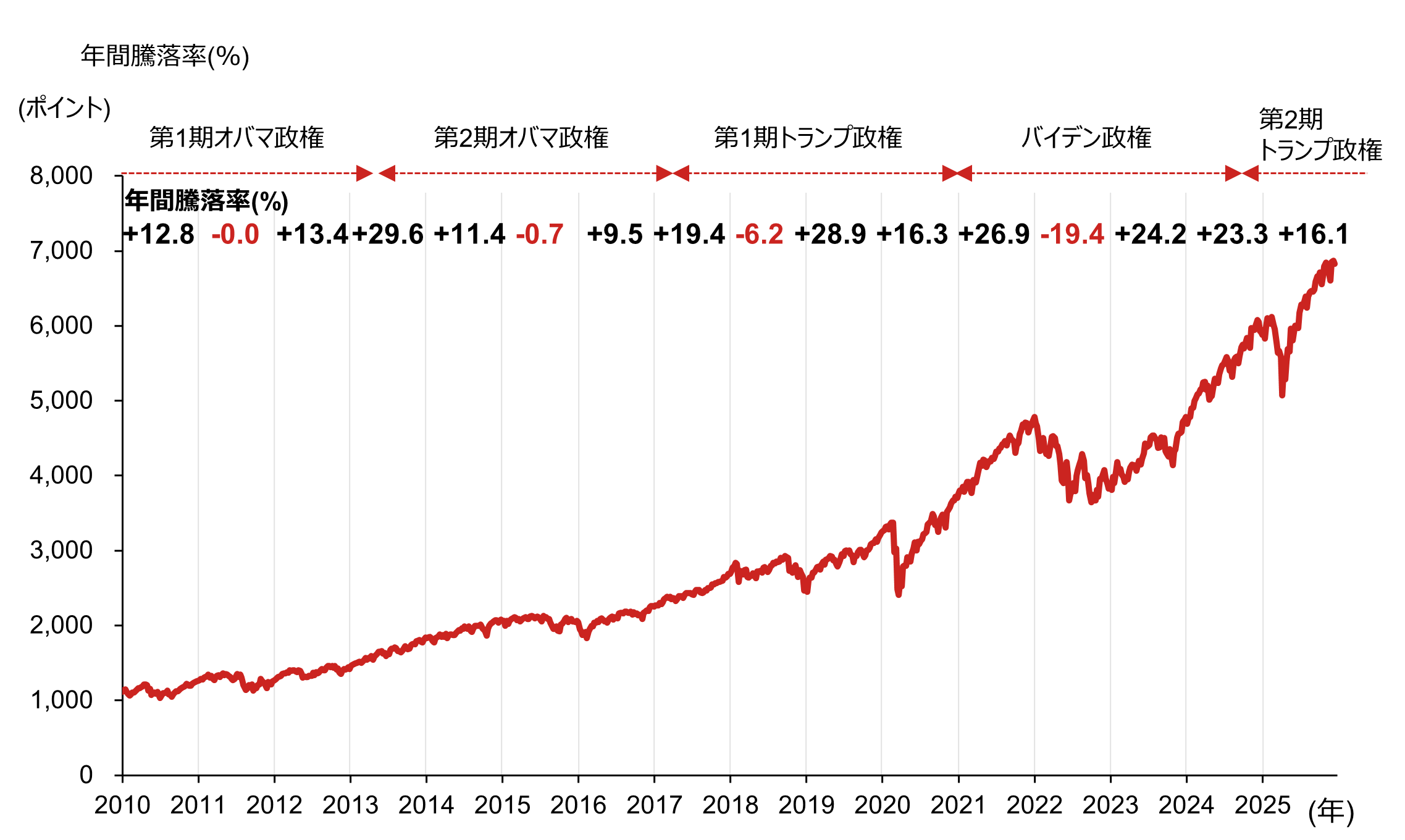

2025年のS&P 500 指数は年初来で16.1%上昇し(12月12日時点)、大きな波乱が無ければ3年連続での上昇となります。しかし、リーマン・ショック以降、同指数が4年連続で上昇したことはありません。2026年も上昇は可能なのでしょうか。米国株に詳しい野村證券投資情報部シニア・ストラテジストの村山誠が解説します。

2026年も上昇すれば米国株式市場は上昇4年目に

第2期トランプ政権が発足した2025年は、当初は規制緩和や同政権の親ビジネス的な政策への期待で上昇して始まりました。しかし、関税政策の経済や企業業績への影響が懸念され、下落に転じ、2025年4月には相互関税の発表を受けて大幅に下落しました。その後、主要貿易相手国との関税・通商交渉の進展への期待や、米中貿易摩擦緩和に向けた動き等を受けて、2025年5月には2024年末終値を上回る水準まで回復しました。夏場以降は、AIの普及を背景とした企業業績拡大への期待などから一段と上昇し、S&P 500 指数は2025年10月にかけて史上最高値を更新しました。2025年11月入り以降は、高値への警戒感や、AI関連企業による積極的な設備投資に対する投資回収懸念も背景に、S&P 500 指数は史上最高値圏で一進一退となっています。

2025年12月12日終値でのS&P 500 指数のPER(株価収益率)は、調査会社LSEG集計の12ヶ月先予想EPS基準では22.3倍となっています。この水準は、1985年以降の平均15.9倍、2020年以降の平均の20.1倍を上回る水準で、割高感も指摘されています。2025年は12月12日時点までに年初来で16.1%上昇し、大きな波乱が無ければ3年連続での上昇となります。2010年以降のS&P 500 指数の推移をみると、2012年から2014年にかけてと、2019年から2021年にかけて3年連続で上昇しましたが、その翌年は下落しました。2026年も上昇は可能でしょうか。

(注)データは週次で、直近値は2025年12月12日。グラフ中の数字は年間騰落率で、2025年は2024年末から12月12日までの騰落率。米大統領は、大統領選挙翌年1月に就任。

(出所)LSEG、その他資料より野村證券投資情報部作成

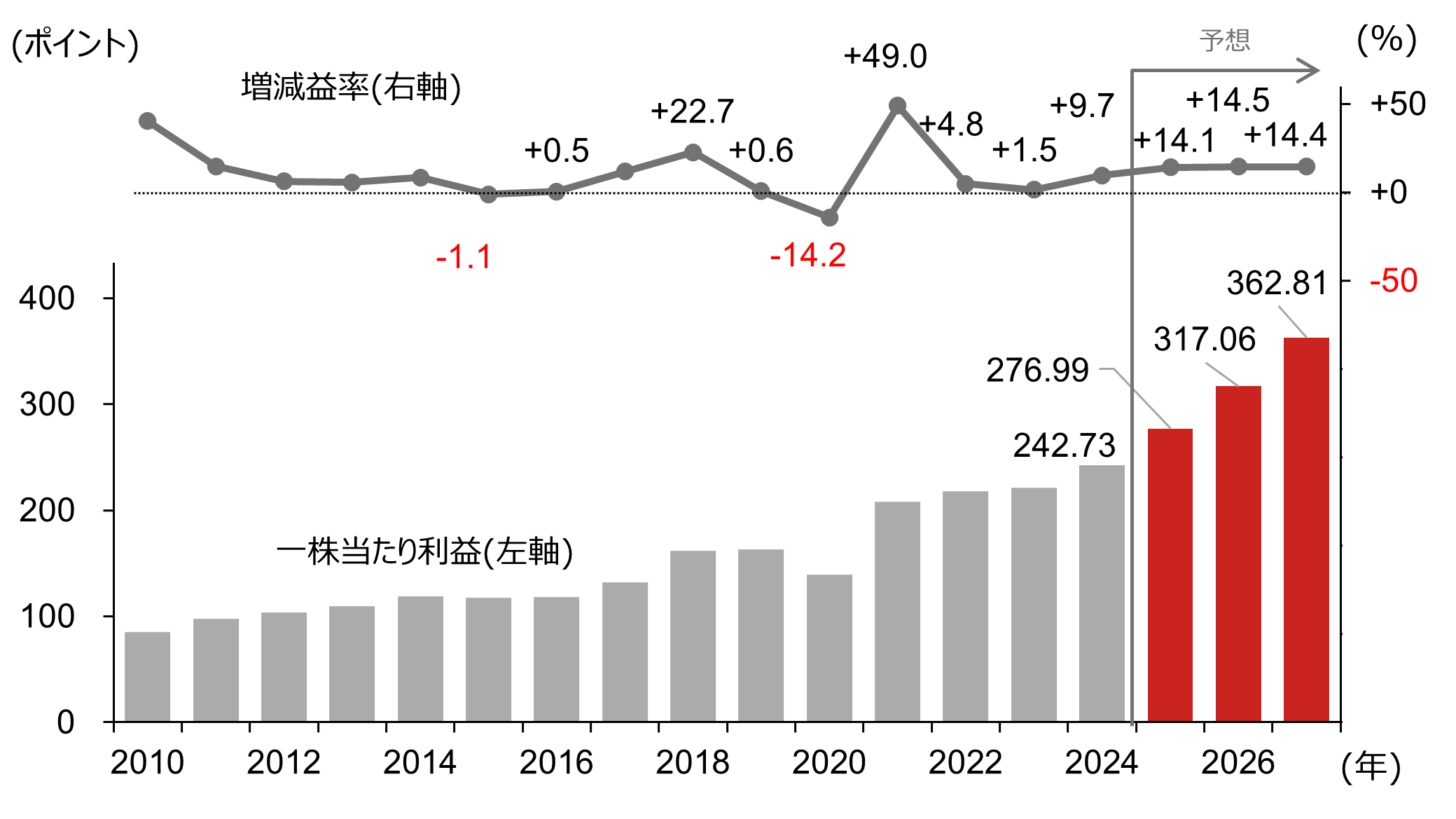

AI関連が米企業業績拡大のけん引役に

LSEGによる2025年12月12日時点の集計では、S&P 500 指数構成企業のEPS(1株当たり利益)は2026年以降も拡大が予想されています。

(注)予想はLSEG集計による2025年12月12日時点の市場予想平均。集計対象や方法の違いにより、当レポートに掲載している他の図表と数値が異なる場合がある。

(出所)LSEGより野村證券投資情報部作成

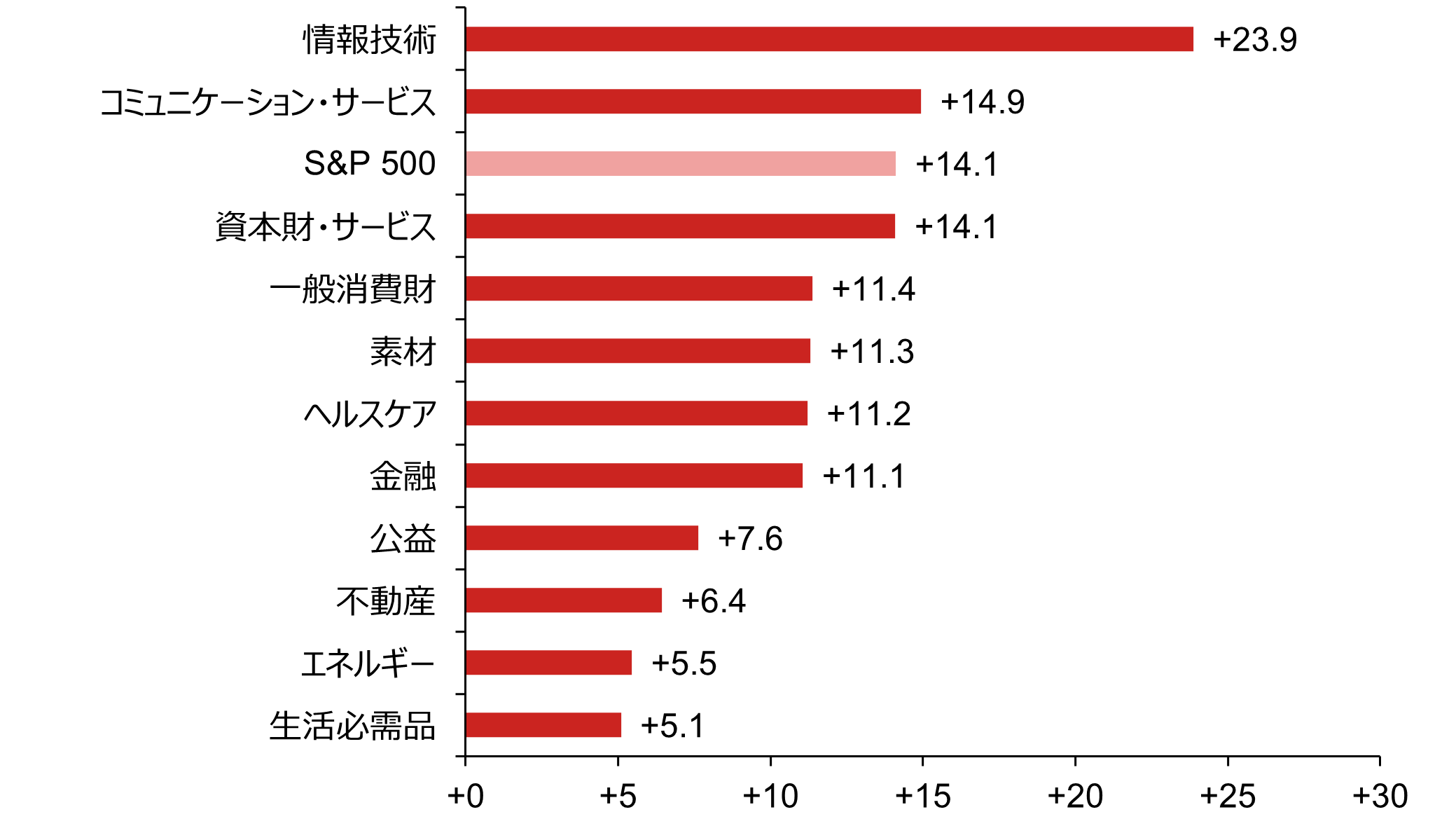

株価は基本的には企業の収益力を反映していることを考えると、2026年も二桁増益が予想されているため、上昇することは十分あり得ると予想されます。米国の企業業績の拡大が予想されている要因をみる上で、S&P 500 指数構成企業の業績を、セクター別の中期EPS成長率(2025から2027年における平均年率成長率)でみてみます。

(注)2025年12月12日時点のLSEG集計による市場予想平均。集計対象や方法の違いにより、当レポートに掲載している他の図表と数値が異なる場合がある。中期成長率は、2025~2027年における平均年率成長率。

(出所)LSEGより野村證券投資情報部作成

全部で11あるセクターの中で、情報技術、コミュニケーション・サービスがS&P 500 指数平均を上回り、全体をけん引していることが見て取れます。情報技術セクターには、半導体や半導体製造装置企業、ソフトウエア企業、パソコンやスマートフォン、サーバーなどの電子機器メーカーが含まれます。コミュニケーション・サービスには、広告を主力とするインターネット関連企業や、SNSなどのソーシャルメディアの企業、動画配信企業などが含まれます。これら企業群は、人々の生活や仕事のやり方に革新をもたらすような新製品・サービスを開発、提供しています。近年では、生成AIモデルを開発し、世の中に革新をもたらそうとしています。

2018年と2022年は利上げが重荷に

ここで、過去のS&P 500 指数の下落局面を振り返っておきたいと思います。前掲のS&P 500 指数の推移の図にあるように、同指数は2018年と2022年に、前年比で比較的大きく下落しました。2018年は、第1期トランプ政権時における米中貿易摩擦の激化もありましたが、リーマン・ショック後のゼロ金利政策という超緩和的な状態から、金融政策の「正常化」をはかり、FRBが政策金利を引き上げたことが影響しました。

2022年は、コロナ禍やウクライナ紛争に伴う世界的なサプライチェーンの混乱からインフレが深刻化し、その抑制のためにFRBが3月より政策金利を急速に引き上げたことが影響しました。これらの局面では、政策金利の引き上げが株式市場の重石となったことが見て取れます。

(注)FRBの政策金利はフェデラル・ファンド金利誘導目標の下限。データは月次で各月末値、直近値は2025年12月12日。S&P 500 指数の数値は月次で直近値は2025年12月12日。

(出所)LSEGより野村證券投資情報部作成

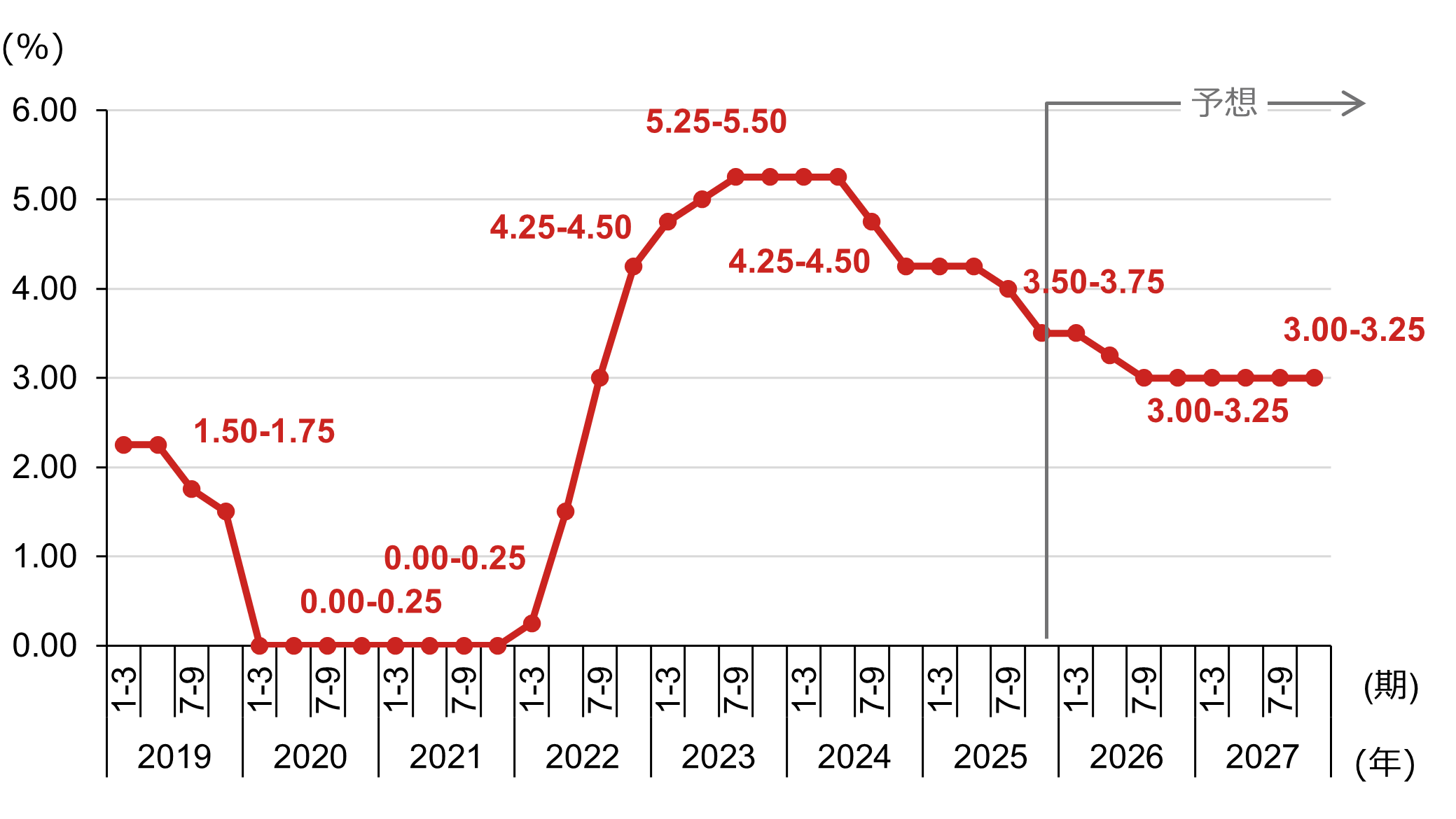

足元の金融政策について確認すると、2025年12月FOMCでは、政策金利が0.25%ポイント引き下げられました。同会合でFRBが示した今後の政策金利見通しでは、1会合における利下げ幅を0.25%ポイントとすれば、2026年は1回、2027年は1回、利下げを行うことが示唆されました。野村證券では、今後の金融政策については、2026年には6月と9月の計2回、それぞれ0.25%ポイントの利下げが行われると予想しています。

(注)データは四半期末。FRBからは、フェデラル・ファンド(FF)金利誘導目標は0.00-0.25%のようにレンジで示されるが、折れ線はその下限の推移。図中の数値は各年末時点。2025年12月12日時点のノムラ・セキュリティーズ・インターナショナル・インク(NSI)による予想。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

野村證券では、関税政策の影響等もあり、足元ではインフレはFRBが目標とする2%を上回って推移すると予想しています。しかし、2026年央からは関税政策の影響は一巡し、徐々にインフレ率は低下していくと予想しています。インフレが鎮静化に向かうのであれば、2026年に金融政策が引き締め方向に転換する可能性は低いと考えられます。

(注)前年比。PCEデフレーター(個人消費支出価格指数)のコア指数は、食品・エネルギーを除く。2025年12月12日時点のノムラ・セキュリティーズ・インターナショナル・インク(NSI)による予想。

(出所)ノムラ・セキュリティーズ・インターナショナル・インク(NSI)より野村證券投資情報部作成

複数の株価関連指標でチェック

前述の通りS&P 500 指数のPERは22.3倍まで上昇し、ITバブルと言われた2000年近辺の25倍の水準には達していないものの、割高感も指摘されています。しかし、米国の企業業績は拡大傾向が予想され、FRBの金融政策は緩和方向にあることなどを踏まえると、米国株式市場は2026年も上昇傾向が続く可能性は高いと考えられます。

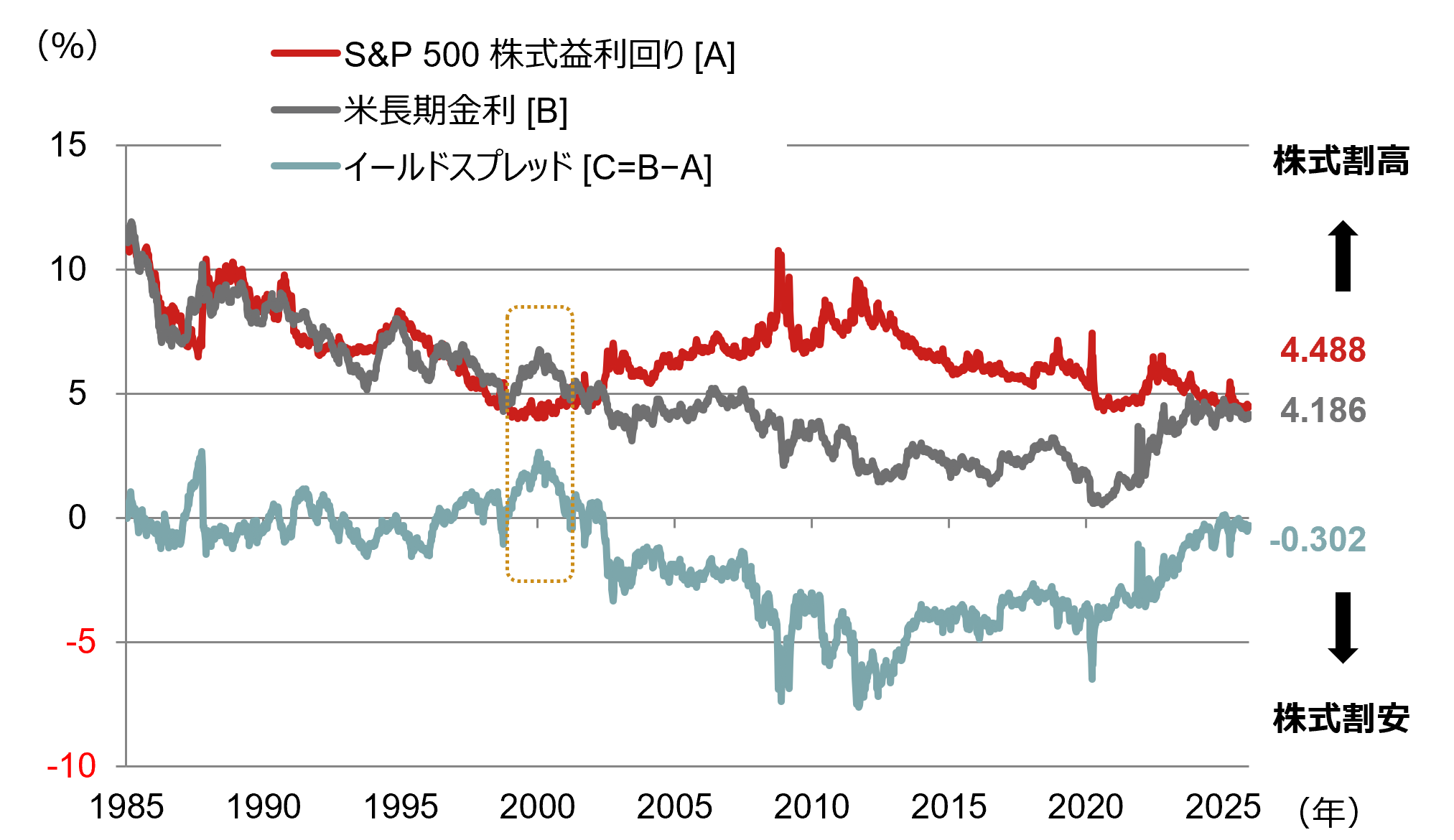

なお、株式のバリュエーション手法の一つであるイールドスプレッドでは、債券利回りから株式益利回りを引き算して算出し、この値がマイナスの場合、株式は債券と比較して「割安」と判断されます。2025年12月12日時点ではイールドスプレッドは-0.302%で、株式の割安感は薄れていますが、まだ割高領域には入っていません。ITバブルと言われた1999年後半から2000年にかけては、イールドスプレッドはプラスとなり、割高領域に入っていました。このシリーズの「AIがけん引する相場はバブルか」でも指摘しましたが、直近の株式市場の上昇は「AIブーム」ではあるものの、「AIバブル」には至っていないとみられます。今後は、PERに加え、イールドスプレッドなど複数の株価関連指標を参照しながら、株式市場の状況を確認していきたいと考えます。

(注)米長期金利は米10年国債利回り。S&P 500 株式益利回りの基となる一株当たり利益はLSEG集計による12ヶ月先予想ベース。データは週次で、直近値は2025年11月7日。イールドスプレッドは債券利回りと比較した株式のバリュエーション手法の一つで、プラスの場合株式は割高、マイナスの場合割安と判断される。

(出所)LSEGより野村證券投資情報部作成

- 野村證券 投資情報部 シニア・ストラテジスト

村山 誠 - 1990年野村総合研究所入社、1998年に野村證券転籍。エクイティアナリスト、クレジットアナリストとして勤務。2011年6月より米国株ストラテジー担当。投資環境の分析、個別株の投資アイデアを提供。テレビ東京「Newsモーニングサテライト」出演中。

※記事の中で個別銘柄に言及していますが、当該銘柄を推奨するものではありません。この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。